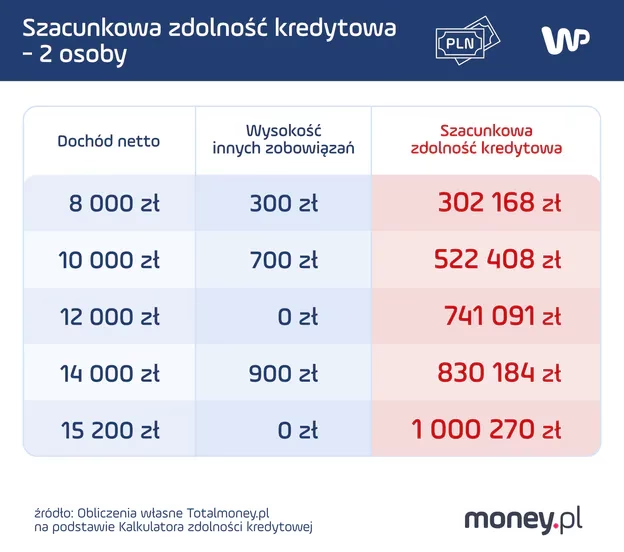

09/01/2021

W dzisiejszych czasach coraz więcej singli marzy o własnym mieszkaniu, ale droga do kredytu hipotecznego może wydawać się pełna wyzwań. Rozpoczynając od podstaw, zdolność kredytowa to kluczowy element, który decyduje, czy bank pożyczy Ci pieniądze na zakup nieruchomości. Jako singiel, bez wsparcia partnera czy rodziny, musisz spełnić określone warunki finansowe, takie jak minimalne dochody i brak innych zobowiązań. W tym artykule zgłębimy, ile dokładnie musisz zarabiać, jakie czynniki wpływają na Twoją sytuację i jak maksymalizować szanse na pozytywne decyzje bankowe. To nie tylko teoria – przedstawimy praktyczne przykłady, tabele i odpowiedzi na najczęściej zadawane pytania, byś mógł świadomie planować swoją przyszłość.

Co to jest zdolność kredytowa singla?

Zdolność kredytowa to pojęcie, które określa, czy osoba, w tym singiel, jest w stanie spłacać raty kredytu hipotecznego bez ryzyka dla banku. Dla singla oznacza to, że Twoje dochody netto muszą pokrywać nie tylko codzienne wydatki, ale także przyszłe zobowiązania. Według standardów bankowych, singiel powinien zarabiać co najmniej tyle, co najniższa krajowa pensja, czyli około 3600 zł netto, i nie mieć innych długów. Zdolność kredytowa jest obliczana na podstawie kalkulatorów, takich jak te dostępne w Totalmoney.pl, i może wynieść nawet 90 tys. zł dla osoby bez obciążeń. Jednak banki sprawdzają dodatkowe aspekty, jak wiek, zawód czy miejsce zamieszkania, co sprawia, że każdy przypadek jest indywidualny. Rozumiejąc to, singiel może lepiej przygotować się do aplikacji o kredyt.

Czynniki wpływające na zdolność kredytową

Wielu singli zastanawia się, dlaczego ich wniosek o kredyt zostaje odrzucony, mimo stabilnych dochodów. Kluczowe są tu czynniki, takie jak Twój wiek – młodsi wnioskodawcy mogą być postrzegani jako mniej stabilni, podczas gdy starsi mogą mieć ograniczenia ze względu na emeryturę. Zawód odgrywa rolę, bo banki preferują osoby w stabilnych sektorach, jak administracja czy IT, zamiast freelancerów. Miejsce zamieszkania też ma znaczenie: w dużym mieście, gdzie koszty życia są wyższe, zdolność kredytowa może być niższa niż na wsi. Źródło dochodów, np. umowa o pracę versus zlecenie, wpływa na ocenę ryzyka. Singiel bez tych obciążeń ma szansę na wyższą kwotę kredytu, ale zawsze warto zweryfikować swoją sytuację za pomocą narzędzi online. Te elementy razem tworzą obraz, który bank analizuje, by uniknąć problemów w przyszłości.

Tabela porównawcza wymagań dla singli

Aby ułatwić Ci orientację, poniżej znajdziesz tabelę z szacunkowymi danymi na temat zdolności kredytowej. Opiera się ona na kalkulacjach dla singla bez innych zobowiązań, przy kredycie na 30 lat. Tabela pokazuje, ile musisz zarabiać netto, by osiągnąć określoną kwotę kredytu. Pamiętaj, że to tylko orientacyjne wartości, zależne od aktualnych stóp procentowych i Twojej sytuacji.

| Kwota kredytu | Wysokość zdolności kredytowej | Wymagana wysokość zarobków netto |

|---|---|---|

| 200 tys. zł | 222 732 zł | 4800 zł |

| 300 tys. zł | 303 726 zł | 5800 zł |

| 400 tys. zł | 400 918 zł | 7000 zł |

| 500 tys. zł | 506 210 zł | 8300 zł |

| 600 tys. zł | 603 402 zł | 9500 zł |

| 1 mln zł | 1 008 369 zł | 14 500 zł |

Z tej tabeli widać wyraźnie, że im wyższa kwota kredytu, tym większe wymagania co do zarobków. Na przykład, dla kredytu na 500 tys. zł potrzebujesz około 8300 zł netto miesięcznie. To pokazuje, jak kredyt hipoteczny dla singla wymaga solidnego planu finansowego. Porównując te dane z innymi źródłami, możesz zauważyć, że wahania stóp procentowych wpływają na ostateczne obliczenia, co podkreśla potrzebę regularnego sprawdzania aktualnych ofert.

Wkład własny i opcje dla singli

Niezwykle ważnym elementem jest wkład własny, który według rekomendacji KNF powinien wynosić 10–20% wartości nieruchomości. Dla singla oznacza to, że bez wystarczającego wkładu własnego, bank może wymagać dodatkowego ubezpieczenia, co zwiększa koszty. Na szczęście istnieje program „Rodzinne kredyty mieszkaniowe” od Banku Gospodarstwa Krajowego, pozwalający na kredyt bez wkładu własnego do 200 tys. zł. To opcja dla singli, którzy nie mają prawa własności do innej nieruchomości i spełniają warunki limitu cenowego. Kredyt ten jest udzielany na minimum 15 lat, w złotych, i może pokryć nawet 100% wartości mieszkania. Rozważając to, pamiętaj, że gwarancja BGK ogranicza się do określonego progu, co czyni ją atrakcyjną dla osób z oszczędnościami do 200 000 zł. Ten aspekt pozwala singlom wejść na rynek nieruchomości bez dużych początkowych wydatków, ale wymaga dokładnego sprawdzenia warunków.

Oferty kredytów hipotecznych dla singli w 2024 roku

W 2024 roku banki oferują różnorodne opcje dla singli, ale kluczowe jest porównanie kosztów. Zwróć uwagę na RRSO, prowizję i oprocentowanie, które bezpośrednio wpływają na Twoją zdolność kredytową. Na przykład, ING Bank Śląski proponuje kredyt z RRSO 7,51% i zerową prowizją, ale kwota zależy od Twojej sytuacji. W tabeli poniżej znajdziesz zestawienie popularnych ofert, które mogą być dostępne dla singli o dobrej historii w BIK.

| Nazwa banku | RRSO | Prowizja | Oprocentowanie | Kwota max. |

|---|---|---|---|---|

| ING Bank Śląski | 7,51% | 0% | 6,81% | Uzależniona od zdolności |

| Bank Pekao | 7,93% | 1,99% | 6,65% | Ograniczona zdolnością |

| BNP Paribas | 7,58% | 0% | 6,90% | 4 mln zł |

| PKO BP | 8,26% | 0% | 7,53% | 1,5 mln zł |

| mBank | 7,81% | 0% | 7,07% | 2 mln zł |

Analizując te oferty, singiel powinien ocenić, ile ma wkładu własnego i jak to wpłynie na całość kosztów. Decyzja o długim okresie kredytowania, np. 30 lat, wymaga przemyślenia, bo hipoteczny kredyt to zobowiązanie na lata. Wybór banku z niskim RRSO może zaoszczędzić tysiące złotych, co jest kluczowe dla osób bez wsparcia finansowego.

Przykład: Zdolność kredytowa przy 10 000 zł netto

Jeśli zarabiasz 10 000 zł netto i masz stałe wydatki na poziomie 2000 zł, przy wkładzie własnym 20%, Twoja zdolność kredytowa może wynieść aż 633 600 zł na 30 lat. To realny przykład, pokazujący, jak wyższe dochody otwierają drzwi do większych kwot. Jako singiel, z takimi parametrami, masz szansę na kredyt na mieszkanie warte ponad 700 000 zł, pod warunkiem, że spełniasz inne kryteria banku. To motywujące, bo pokazuje, że z odpowiednimi zarobkami singiel może osiągnąć niezależność mieszkaniową bez problemów.

Pytania i odpowiedzi

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z najczęściej zadawanymi pytaniami. To pomoże Ci lepiej zrozumieć temat i uniknąć błędów przy aplikacji o kredyt.

- Czy singiel może dostać kredyt bez wkładu własnego? Tak, poprzez program BGK, ale tylko do 200 tys. zł i przy spełnieniu warunków limitu cenowego.

- Jak bank oblicza zdolność kredytową? Na podstawie dochodów, wydatków, wieku i historii kredytowej, używając kalkulatorów jak Totalmoney.pl.

- Czy zawód wpływa na decyzję banku? Zdecydowanie, stabilne zawody jak nauczyciel czy inżynier zwiększają szanse na akceptację.

- Jak długo trwa procedura? Zazwyczaj od kilku dni do miesiąca, w zależności od banku i kompletności dokumentów.

- Czy warto porównywać oferty? Tak, bo różnice w RRSO mogą zaoszczędzić nawet kilka tysięcy złotych rocznie.

Podsumowując, jako singiel masz realne możliwości na kredyt hipoteczny, jeśli zadbasz o stabilne finanse i wybierzesz mądrze. Ten artykuł to nie tylko przewodnik, ale też inspiracja do działania – zacznij od sprawdzenia swojej zdolności kredytowej dziś!

Zainteresował Cię artykuł Zdolność kredytowa singla w 2024? Zajrzyj też do kategorii Kredyty, znajdziesz tam więcej podobnych treści!