26/02/2023

W dzisiejszym świecie inwestycji w nieruchomości, zrozumienie aspektów podatkowych jest kluczem do sukcesu. Wielu inwestorów staje przed wyzwaniem rozliczenia dochodów z transakcji, takich jak sprzedaż mieszkania czy domu. Na podstawie informacji o formularzach PIT, takich jak PIT-36, dowiesz się, gdzie znaleźć kluczowe dane dotyczące dochodów i jak je prawidłowo wpisać, aby uniknąć problemów z fiskusem. Artykuł ten pomoże Ci nie tylko w codziennych rozliczeniach, ale także w planowaniu przyszłych inwestycji, zapewniając kompleksowe spojrzenie na temat.

Dochód w formularzach PIT to podstawa każdego rozliczenia podatkowego, szczególnie w kontekście nieruchomości. Zacznijmy od wyjaśnienia, gdzie dokładnie umieszczać informacje o przychodach z inwestycji. W formularzu PIT-36, który jest często używany przez osoby fizyczne nieprowadzące działalności gospodarczej, dochód ze sprzedaży nieruchomości znajdziesz w części E, w wierszu dotyczącym odpłatnego zbycia rzeczy. To miejsce pozwala na wpisanie różnicy między przychodem a kosztami, co jest kluczowe dla prawidłowego obliczenia podatku. Warto pamiętać, że podobne zasady obowiązują w innych formularzach, co ułatwi Ci nawigację po dokumentach.

Gdzie znaleźć dochód w formularzach PIT

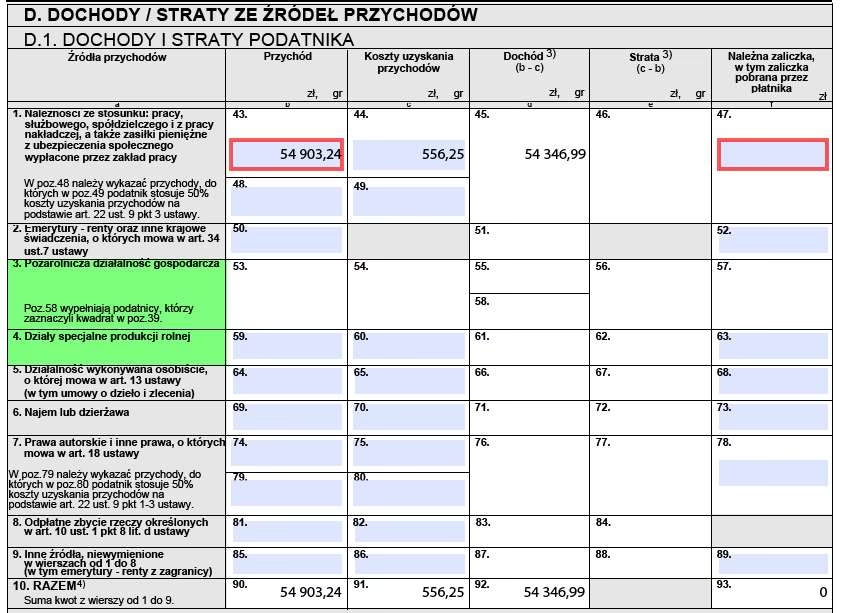

W formularzu PIT-36, dochód brutto pojawia się w części A – "Ogólne", w pozycji 19, gdzie wpisujesz przychody przed odliczeniem kosztów. To istotne dla inwestorów w nieruchomości, ponieważ sprzedaż mieszkania czy działki generuje przychody, które muszą być dokładnie udokumentowane. W PIT-37, analogicznie, dochód brutto znajdziesz w pozycji 34, również w części A. Różnica polega na tym, że PIT-37 jest przeznaczony dla osób, które nie prowadzą działalności, ale otrzymują dochody z innych źródeł, jak najem czy sprzedaż. Jeśli chodzi o dochód netto, w PIT-37 jest to pozycja 123 lub 125, gdzie uwzględniasz już koszty uzyskania przychodu. Dla PIT-36, dochód netto oblicza się samodzielnie, na podstawie podanych kosztów, co wymaga dokładności, aby uniknąć błędów w rozliczeniu.

W formularzu PIT-11, który służy jako podstawa do wypełnienia innych PIT-ów, dochód brutto znajdziesz w części C, w pozycji 28a. Ten dokument jest często dostarczany przez pracodawcę lub kontrahenta i pomaga w przenoszeniu danych do PIT-36 czy PIT-37. Dla osób zajmujących się nieruchomościami, takie jak deweloperzy czy inwestorzy, znajomość tych pozycji jest niezbędna, aby sprawnie zarządzać finansami i unikać kar za błędy w deklaracjach. Pamiętaj, że podatek od nieruchomości może znacząco wpłynąć na zysk z inwestycji, dlatego warto poświęcić czas na dokładne zrozumienie struktury formularzy.

Sprzedaż nieruchomości a PIT-36

Sprzedaż nieruchomości, takiej jak dom czy mieszkanie, to częsty scenariusz dla inwestorów. Jeśli sprzedałeś nieruchomość, która należała do Twojego prywatnego majątku i nie minęło 5 lat od jej nabycia (dla celów mieszkaniowych) lub 6 miesięcy dla innych przypadków, musisz to wykazać w PIT-36. W części E formularza, w wierszu "Odpłatne zbycie rzeczy określonych w art. 10 ust. 1 pkt 8 lit. d ustawy", wpiszesz dochód ze sprzedaży. To miejsce jest dedykowane transakcjom, które nie są częścią działalności gospodarczej, co odróżnia je od sytuacji przedsiębiorców.

Przykładowo, jeśli kupiłeś mieszkanie za 300 000 zł, dokonałeś remontu za 50 000 zł, a sprzedałeś za 400 000 zł, to dochód obliczysz jako różnicę między przychodem (400 000 zł) a kosztami (300 000 zł + 50 000 zł). Taka transakcja może przynieść zysk, ale również obowiązek zapłaty podatku. W kontekście nieruchomości, gdzie ceny rosną dynamicznie, zrozumienie tych mechanizmów pozwala na lepsze planowanie, np. odkładanie sprzedaży na okres po upływie terminu, aby uniknąć opodatkowania. Warto również rozważyć konsultację z doradcą podatkowym, zwłaszcza jeśli inwestujesz w kilka nieruchomości jednocześnie.

Obliczanie podstawy opodatkowania i podatek

Podstawa opodatkowania to różnica między przychodem ze sprzedaży nieruchomości a kosztami jej nabycia oraz nakładami poniesionymi w czasie posiadania. Na przykład, jeśli sprzedałeś dom, uwzględnij nie tylko cenę zakupu, ale także koszty remontu czy modernizacji. Ten dochód łączysz z innymi dochodami, opodatkowanymi według skali podatkowej, takiej jak dochody z pracy czy emerytury. W 2024 roku skala podatkowa wygląda następująco: dla podstawy do 120 000 zł podatek wynosi 12% minus kwota zmniejszająca 3600 zł, a powyżej – 32% nadwyżki.

| Podstawa obliczenia podatku (zł) | Stawka podatku |

|---|---|

| Do 120 000 zł | 12% minus 3600 zł |

| Powyżej 120 000 zł | 32% nadwyżki |

Taka tabela porównawcza pomaga wizualizować, jak podatek rośnie wraz z dochodem, co jest szczególnie istotne dla inwestorów w nieruchomości, gdzie zyski mogą być znaczne. Pamiętaj, że kwota zmniejszająca podatek w 2024 roku to 3600 zł dla podstawy nieprzekraczającej 120 000 zł, co obniża faktyczny podatek do zapłaty. Podatek wpłacasz na swój mikrorachunek w terminie złożenia zeznania, co zapewnia płynność procesu.

Praktyczne wskazówki dla inwestorów w nieruchomości

Dla osób aktywnie inwestujących w nieruchomości, warto podkreślić kilka praktycznych rad. Po pierwsze, dokumentuj wszystkie koszty związane z nieruchomością, od zakupu po sprzedaż, aby dokładnie obliczyć dochód. Po drugie, rozważ opcje ulg podatkowych, jak odliczenia za remonty energooszczędne. Inwestycje w nieruchomości to nie tylko zysk, ale także odpowiedzialność za prawidłowe rozliczenia, które mogą wpłynąć na Twoją sytuację finansową. Na przykład, jeśli planujesz sprzedaż kilku mieszkań w roku, sprawdź, czy nie przekroczysz progu 120 000 zł, co zmieni stawkę podatku. Dodatkowo, śledź zmiany w przepisach, aby być na bieżąco z aktualnymi regulacjami.

Pytania i odpowiedzi (FAQ)

Oto kilka najczęściej zadawanych pytań dotyczących rozliczeń podatkowych w kontekście nieruchomości:

1. Czy sprzedaż nieruchomości po 5 latach jest opodatkowana? Nie, jeśli nieruchomość była Twoim mieszkaniem i minęło 5 lat od nabycia, sprzedaż jest zwolniona z PIT.

2. Gdzie wpisać dochód z najmu w PIT-36? W części B, w pozycji dotyczącej przychodów z innych źródeł.

3. Jak obliczyć koszty uzyskania przychodu? To suma wydatków na nabycie i udoskonalenie nieruchomości, potwierdzona dokumentami.

4. Czy muszę składać PIT-36, jeśli nie mam innych dochodów? Tak, jeśli sprzedałeś nieruchomość podlegającą opodatkowaniu.

5. Co zrobić, jeśli popełniłem błąd w formularzu? Możesz skorygować zeznanie w ciągu 5 lat od terminu złożenia.

Podsumowując, zrozumienie, gdzie znaleźć i jak wpisać dochód w formularzach PIT, jest kluczowe dla każdego, kto inwestuje w nieruchomości. Ten artykuł dostarczył Ci kompleksowych informacji, od podstawowej struktury formularzy po praktyczne obliczenia, pomagając uniknąć pułapek podatkowych. Pamiętaj, że rzetelne rozliczenia to nie tylko obowiązek, ale także szansa na optymalizację zysków z Twoich inwestycji w nieruchomości.

Zainteresował Cię artykuł Podatki od sprzedaży nieruchomości? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!