28/09/2022

W dzisiejszym świecie, gdzie codzienne podróże samochodem są normą, zdarzenia drogowe mogą przytrafić się każdemu. Wielu kierowców zastanawia się, kiedy dokładnie należy zgłosić szkodę z ubezpieczenia OC, by nie stracić prawa do odszkodowania. Ta kwestia jest kluczowa, ponieważ zaniedbanie terminów może oznaczać utratę finansowego wsparcia, które pomaga pokryć koszty napraw czy leczenia. W tym artykule omówimy krok po kroku procedurę zgłaszania szkód, terminy przedawnienia oraz inne istotne aspekty, byś mógł działać świadomie i skutecznie w obliczu wypadku czy kolizji.

Co to jest ubezpieczenie OC i dlaczego jest tak ważne?

Ubezpieczenie OC, czyli odpowiedzialności cywilnej, jest obowiązkowe dla każdego właściciela pojazdu mechanicznego w Polsce. Regulowane przez Ustawę z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, zapewnia ochronę nie tylko sprawcy, ale także osobom poszkodowanym. W I półroczu 2024 roku ubezpieczyciele wypłacili odszkodowania z polis komunikacyjnych na kwotę ponad 10 mld zł, co pokazuje skalę tego zjawiska. Dzięki OC, poszkodowani mogą otrzymać rekompensatę za szkody rzeczowe, takie jak uszkodzenia samochodu, czy osobowe, obejmujące uszczerbek na zdrowiu. Jednak kluczowe jest zrozumienie, że polisa jest przypisana do pojazdu, a nie do kierowcy, co oznacza, że nawet jeśli ktoś inny prowadzi Twój samochód, to Ty odpowiadasz za ewentualne straty, w tym utratę zniżek.

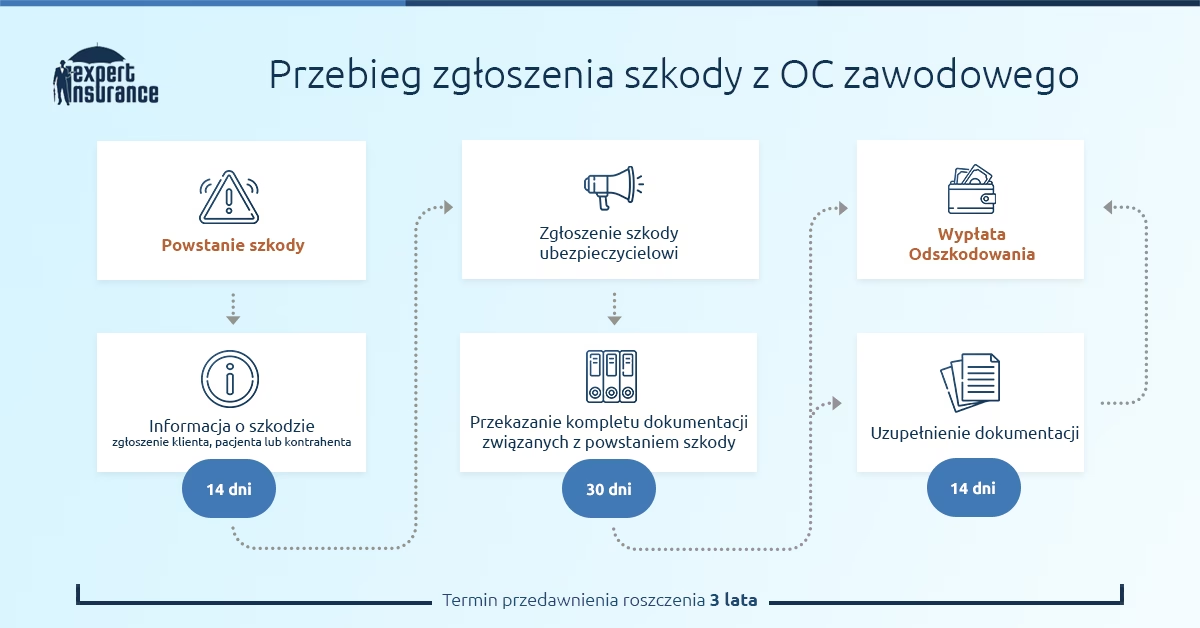

Terminy przedawnienia – kiedy najpóźniej zgłosić szkodę?

Jednym z najczęściej zadawanych pytań jest: „Ile czasu mam na zgłoszenie szkody?”. Według prawa, dla szkód rzeczowych, takich jak uszkodzenia mienia, masz 3 lata od momentu, gdy dowiedziałeś się o szkodzie i zidentyfikowałeś sprawcę. Jednak ten termin nie może przekroczyć 10 lat od samego zdarzenia. W przypadku wypadków, gdzie dochodzi do obrażeń ciała lub śmierci, czas wydłuża się do 20 lat od dnia zdarzenia. Te reguły są ściśle przestrzegane, co oznacza, że im szybciej zgłosisz szkodę, tym lepiej – pozwoli to uniknąć komplikacji i przyspieszyć wypłatę odszkodowania. Pamiętaj, że opóźnienia mogą wynikać z emocji po wypadku, ale warto działać szybko, by nie ryzykować utraty praw.

Kto może otrzymać odszkodowanie z OC sprawcy?

Odszkodowanie z OC nie ogranicza się tylko do kierowcy poszkodowanego. Mogą je otrzymać także pasażerowie, piesi czy rowerzyści zaangażowani w zdarzenie. Szkody osobowe, takie jak ból fizyczny, koszty leczenia czy utrata zarobków, są rekompensowane, a w skrajnych przypadkach, jak wypadek śmiertelny, najbliżsi mogą ubiegać się o zwrot kosztów pogrzebu i zadośćuczynienie. Dla szkód rzeczowych, np. uszkodzonego samochodu, odszkodowanie obejmuje naprawy, holowanie czy nawet wynajem pojazdu zastępczego. Eksperci podkreślają, że dokładne udokumentowanie zdarzenia, w tym oświadczenie sprawcy z danymi osobowymi, numerem polisy i opisem okoliczności, jest kluczowe do sprawnego procesu likwidacji szkody.

Rodzaje szkód i ich rozliczenie

Szkody można podzielić na osobowe i rzeczowe. Szkoda osobowa obejmuje uszczerbek na zdrowiu, co może oznaczać nie tylko koszty medyczne, ale także rentę, jeśli dochodzi do trwałego uszczerbku. Z kolei szkoda rzeczowa skupia się na mieniu, jak samochód, i może być likwidowana metodą kosztorysową (wypłata gotówki) lub serwisową (naprawa w warsztacie). W przypadku szkody całkowitej, gdy pojazd nie nadaje się do naprawy, otrzymasz różnicę między wartością auta a wraku. Te różnice są istotne, bo wpływają na wysokość odszkodowania i sposób jego uzyskania.

Jak prawidłowo zgłosić szkodę – krok po kroku

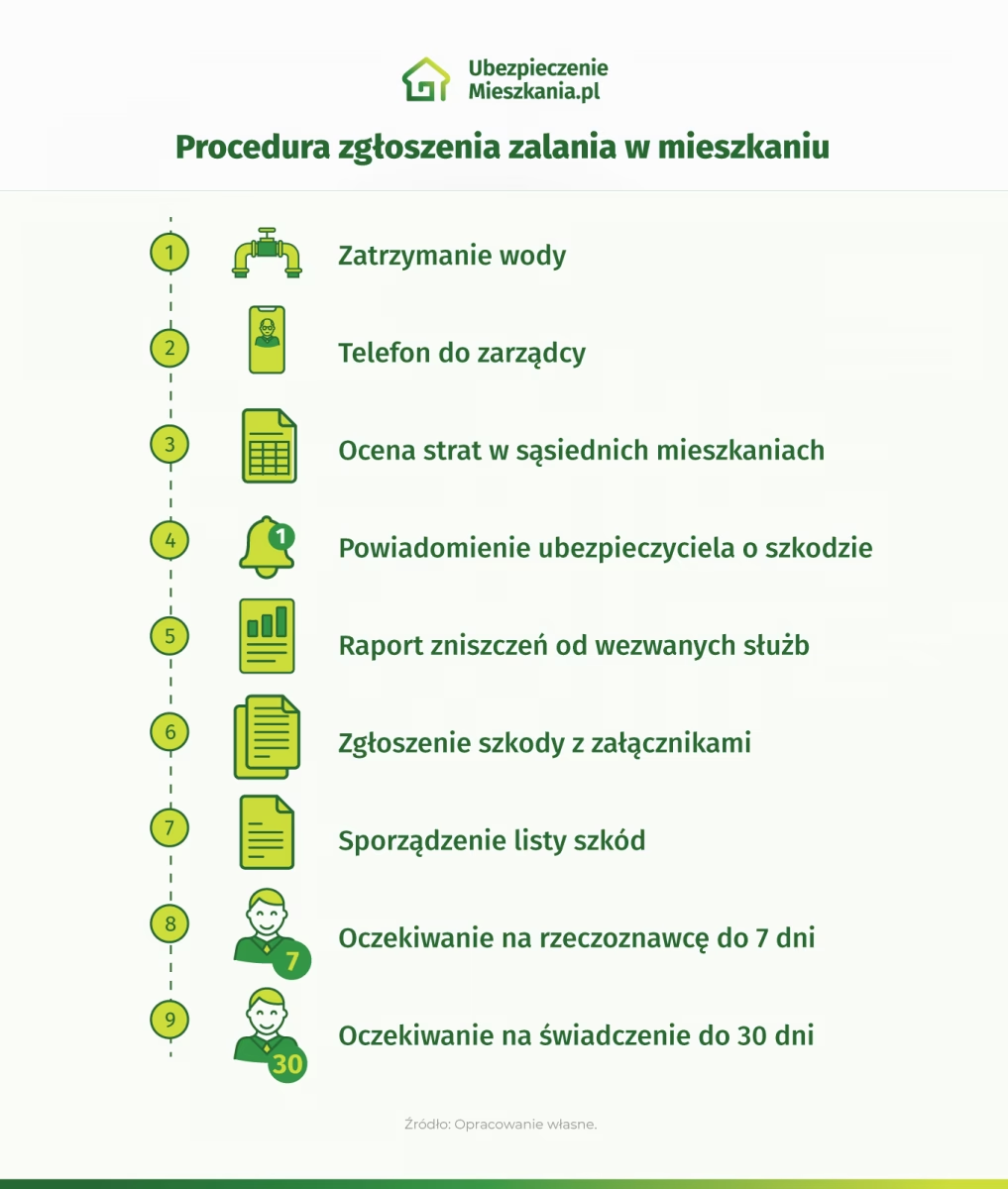

Zgłaszanie szkody nie musi być skomplikowane, jeśli znasz procedurę. Najpierw ustal towarzystwo ubezpieczeniowe sprawcy, korzystając z oświadczenia z miejsca zdarzenia, które powinno zawierać dane osobowe, numery rejestracyjne i opis szkody. Możesz zgłosić szkodę bezpośrednio do ubezpieczyciela sprawcy lub, jeśli oba towarzystwa uczestniczą w systemie BLS (Bezpośredniej Likwidacji Szkody), do swojego ubezpieczyciela, co przyspiesza proces. W zgłoszeniu nie zapomnij dołączyć dokumentacji, takiej jak zdjęcia, notatka policyjna czy faktury. Systemy online, jak formularze na stronach ubezpieczycieli, umożliwiają szybkie zgłoszenie, co jest szczególnie wygodne w dzisiejszych czasach.

Metody likwidacji szkody

Istnieją dwa główne sposoby likwidacji: kosztorysowa, gdzie otrzymujesz pieniądze i sam zarządzasz naprawami, oraz serwisowa, gdzie ubezpieczyciel zajmuje się wszystkim. Wybór zależy od Twoich preferencji, ale w obu przypadkach czas na wypłatę odszkodowania to maksymalnie 30 dni od zgłoszenia, a w złożonych sprawach do 90 dni.

Odwołanie od decyzji ubezpieczyciela – co zrobić, gdy nie zgadzasz się z wypłatą?

Jeśli decyzja ubezpieczyciela wydaje Ci się niesprawiedliwa, masz prawo do odwołania w ciągu 3 lat od kolizji lub 20 lat od wypadku. Musisz jednak uzasadnić swoje stanowisko solidnymi dowodami, jak faktury czy opinia rzeczoznawcy. Proces sądowy jest ostatecznością, wiążąc się z kosztami, ale może przynieść wygraną, jeśli argumenty są mocne. Pamiętaj, że im szybciej podejmiesz działania, tym większe szanse na sukces.

Co jeśli sprawca nie miał OC?

Brak OC u sprawcy nie oznacza, że pozostaniesz bez odszkodowania. W takim wypadku interweniuje Ubezpieczeniowy Fundusz Gwarancyjny (UFG), który wypłaci środki, a następnie sceduje koszty na sprawcę. Kara za brak OC może wynieść od 1720 zł do 8600 zł w 2024 roku, co podkreśla, jak ważne jest regularne ubezpieczanie pojazdu. To dodatkowy argument, by zawsze sprawdzać polisę.

Porównanie terminów przedawnienia – tabela

| Rodzaj szkody | Termin przedawnienia | Maksymalny limit |

|---|---|---|

| Szkoda rzeczowa (np. kolizja) | 3 lata od zauważenia szkody | 10 lat od zdarzenia |

| Szkoda osobowa (wypadek) | 3 lata od zauważenia szkody | 20 lat od zdarzenia |

| Wypadek śmiertelny | 20 lat od zdarzenia | Brak dodatkowego limitu |

Ta tabela pokazuje jasno różnice w terminach, co pomaga w planowaniu działań po zdarzeniu.

Pytania i odpowiedzi – najczęściej zadawane pytania

Oto sekcja, gdzie odpowiadamy na typowe wątpliwości czytelników:

- Czy mogę zgłosić szkodę online? Tak, większość ubezpieczycieli umożliwia zgłoszenie przez formularz na stronie, co jest szybkie i wygodne.

- Co jeśli nie znam ubezpieczyciela sprawcy? Sprawdź oświadczenie lub skontaktuj się z policją – oni pomogą ustalić dane.

- Ile trwa wypłata odszkodowania? Zazwyczaj do 30 dni, ale w skomplikowanych przypadkach do 90 dni.

- Czy pasażerowie zawsze otrzymują odszkodowanie? Tak, jeśli ucierpieli w zdarzeniu, bez względu na to, czy byli w aucie sprawcy czy poszkodowanego.

- Co z zniżkami po wypadku? Właściciel pojazdu traci zniżki, ale może próbować odzyskać je od sprawcy.

Podsumowując, zgłaszanie szkody z OC to proces, który wymaga wiedzy i szybkiej reakcji. Dzięki temu artykułowi, jesteś lepiej przygotowany na ewentualne zdarzenia drogowe, co może zaoszczędzić Ci czasu, nerwów i pieniędzy. Pamiętaj, że ubezpieczenie to nie tylko obowiązek, ale także Twoja tarcza w nieoczekiwanych sytuacjach – działaj mądrze, by chronić siebie i innych.

Zainteresował Cię artykuł Kiedy zgłosić szkodę z OC?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!