05/10/2023

Przewłaszczenie na zabezpieczenie to narzędzie prawne, które często budzi wątpliwości wśród osób i przedsiębiorców w Polsce. Czy rzeczywiście jest to równoznaczne ze zbyciem majątku, czy raczej tylko formą zabezpieczenia wierzytelności? W tym artykule zgłębimy istotę tej umowy, jej konsekwencje podatkowe oraz praktyczne wskazówki, które pomogą czytelnikom zrozumieć, jak działa w kontekście nieruchomości i innych aktywów. To nie tylko teoria, ale praktyczne narzędzie, które może uchronić przed niepotrzebnymi stratami finansowymi.

Definicja i istota przewłaszczenia na zabezpieczenie

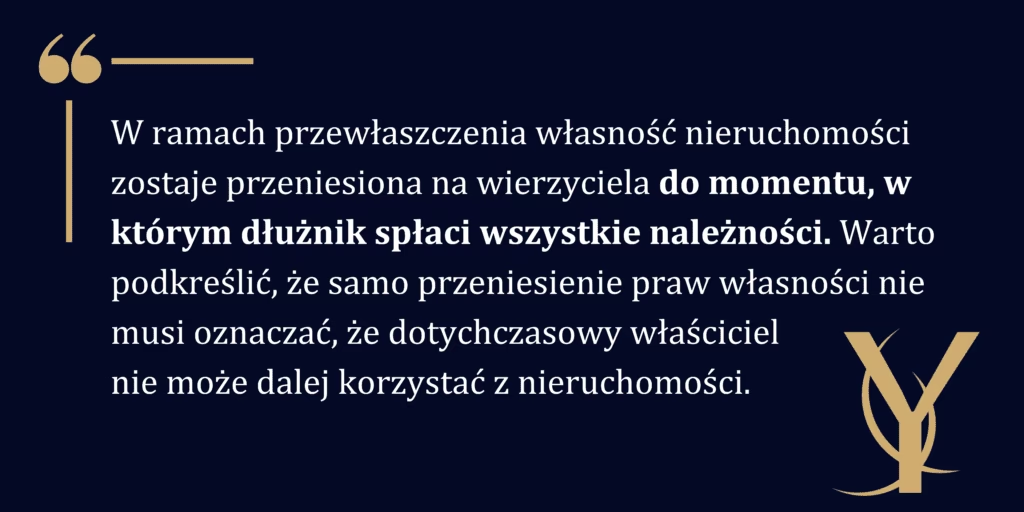

Przewłaszczenie na zabezpieczenie jest umową, która służy ochronie wierzytelności, na przykład z kredytów czy pożyczek. W odróżnieniu od zwykłej sprzedaży, nie chodzi tu o trwałe przeniesienie własności, lecz o tymczasowe zabezpieczenie. Przewłaszczenie obejmuje nieruchomości, rzeczy ruchome czy prawa majątkowe, a jego celem jest zapewnienie, że wierzyciel będzie mógł zaspokoić swoje roszczenia w razie niewypłacalności dłużnika. Według orzecznictwa sądowego, kluczowe jest, że własność nie przechodzi na stałe, co odróżnia je od zbycia. Dłużnik zachowuje faktyczne władanie nad przedmiotem, aż do momentu ewentualnej niespłaty.

W praktyce, umowa ta opiera się na swobodzie kontraktowania, jak określono w Kodeksie cywilnym. Nie jest to regulowane szczegółowo w ustawach, co sprawia, że jej interpretacja zależy od indywidualnych przypadków. Na przykład, spłata długu powoduje automatyczny powrót własności do dłużnika, co podkreśla, że nie jest to sprzedaż, lecz mechanizm ochronny. To ważne dla osób, które obawiają się utraty aktywów bez możliwości odzyskania.

Skutki podatkowe przewłaszczenia dla przedsiębiorców

Dla firm przewłaszczenie na zabezpieczenie jest zazwyczaj neutralne podatkowo, co oznacza, że nie generuje przychodu ani kosztów w momencie zawarcia umowy. Przedsiębiorcy mogą nadal dokonywać odpisów amortyzacyjnych od przewłaszczonych środków trwałych, o ile te pozostają w ich władaniu. Zgodnie z ustawą o podatku dochodowym od osób fizycznych i prawnych, przychód pojawia się dopiero w chwili ostatecznego przeniesienia własności, na przykład gdy dłużnik nie spłaci zobowiązania.

W takim scenariuszu, przedsiębiorca musi rozliczyć dochód z odpłatnego zbycia, co obejmuje różnicę pomiędzy wartością sprzedaży a kosztami nabycia. To kluczowy aspekt, który wymaga dokładnego monitorowania, aby uniknąć niepotrzebnych zobowiązań fiskalnych. Na przykład, jeśli firma przewłaszczy maszynę lub nieruchomość, a następnie nie spłaci długu, wierzyciel może ją przejąć, co dla dłużnika oznacza przychód podatkowy. Warto podkreślić, że po stronie wierzyciela nie powstaje dodatkowy przychód, o ile wierzytelność była już zarachowana, co potwierdza interpretacja Dyrektora KIS.

Aby lepiej zilustrować te różnice, przygotowaliśmy tabelę porównawczą skutków podatkowych:

| Sytuacja | Skutki dla dłużnika | Skutki dla wierzyciela |

|---|---|---|

| Zawarcie umowy przewłaszczenia | Neutralne – brak przychodu | Neutralne – brak przychodu |

| Spłata długu i powrót własności | Brak skutków podatkowych | Brak skutków podatkowych |

| Niespłata i ostateczne przeniesienie | Przychód z zbycia, konieczność rozliczenia | Zaspokojenie wierzytelności bez dodatkowego przychodu |

Taka tabela pomaga szybko zrozumieć, jak przewłaszczenie wpływa na finanse, co jest szczególnie przydatne dla małych firm czy inwestorów w nieruchomości.

Przewłaszczenie nieruchomości w kontekście osób fizycznych

Dla osób prywatnych, przewłaszczenie nieruchomości jest częstym sposobem zabezpieczenia kredytów hipotecznych. W tym przypadku, ze względu na zakaz warunkowego przenoszenia własności nieruchomości w prawie cywilnym, wierzyciel staje się powiernikiem, co oznacza, że własność przechodzi bezwarunkowo, ale z obowiązkiem zwrotu po spłacie. To odróżnia je od zbycia, gdzie nie ma takiej możliwości. Nieruchomości jako przedmiot przewłaszczenia podlegają specjalnym regulacjom podatkowym – na przykład, zbycie przed upływem 5 lat od nabycia generuje podatek, ale przewłaszczenie jest od tego zwolnione do czasu ostatecznego przeniesienia.

Jeśli dłużnik spłaci dług, nie powstaje przychód podatkowy, co jest korzystne. Jednak w razie niespłaty, po 5 latach od nabycia nieruchomości, podatek nie jest naliczany, co chroni osoby fizyczne przed dodatkowymi obciążeniami. Przykładowo, jeśli ktoś przewłaszczy dom na zabezpieczenie pożyczki, a następnie go spłaci, nie musi się martwić o fiskusa. To pokazuje, jak przewłaszczenie może być narzędziem chroniącym prywatny majątek.

Przykłady i praktyczne wskazówki

W praktyce, wyobraźmy sobie przedsiębiorcę, który przewłaszcza magazyn na zabezpieczenie kredytu bankowego. Jeśli spłaci kredyt w terminie, wszystko wraca do normy bez podatkowych konsekwencji. Ale jeśli nie, musi rozliczyć przychód z tej "sprzedaży". Dla osób fizycznych, przewłaszczenie mieszkania pod kredyt może oznaczać, że w razie problemów finansowych, strata nie będzie natychmiastowa. Prawo bankowe i Kodeks cywilny zapewniają tu pewną elastyczność, ale zawsze warto skonsultować się z doradcą podatkowym, aby uniknąć błędów.

Kolejnym aspektem jest rola sądów w interpretacji tych umów. Orzecznictwo podkreśla, że intencja stron jest kluczowa – jeśli celem nie jest trwałe zbycie, to nie traktuje się tego jak sprzedaży. To pozwala na kreatywne rozwiązania w biznesie, na przykład w transakcjach między firmami.

Pytania i odpowiedzi na najczęściej zadawane pytania

Aby jeszcze bardziej ułatwić zrozumienie tematu, poniżej odpowiadamy na pytania, które często nurtują czytelników:

- Czy przewłaszczenie zawsze wymaga umowy pisemnej? Tak, zwłaszcza w przypadku nieruchomości, umowa musi być zawarta na piśmie z podpisami notarialnymi, aby była ważna.

- Jak obliczyć podatek w razie ostatecznego zbycia? Dla przedsiębiorców to różnica między przychodem a kosztami amortyzacji, a dla osób fizycznych – 19% zryczałtowanego podatku od dochodu z nieruchomości.

- Czy przewłaszczenie wpływa na wartość firmy? Nie bezpośrednio, ale może wpłynąć na bilans, jeśli przedmiot jest środkiem trwałym, co warto monitorować w sprawozdaniach finansowych.

- Co się dzieje, jeśli wierzyciel nie zwróci przedmiotu po spłacie? Dłużnik może żądać zwrotu na drodze sądowej, co podkreśla ochronę jego praw.

- Czy to narzędzie jest popularne w inwestycjach nieruchomościowych? Tak, szczególnie w kredytach hipotecznych, gdzie stanowi dodatkowe zabezpieczenie dla banków.

Podsumowując, przewłaszczenie na zabezpieczenie to złożone, ale przydatne narzędzie w polskim systemie prawnym, które pozwala na elastyczne zarządzanie wierzytelnościami bez natychmiastowych skutków podatkowych. Rozumiejąc jego niuanse, możesz lepiej chronić swój majątek i unikać niepotrzebnych problemów. Jeśli planujesz takie transakcje, zawsze konsultuj się z ekspertem, aby dostosować je do swojej sytuacji finansowej.

Zainteresował Cię artykuł Przewłaszczenie na zabezpieczenie – czy to zbycie?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!