24/11/2023

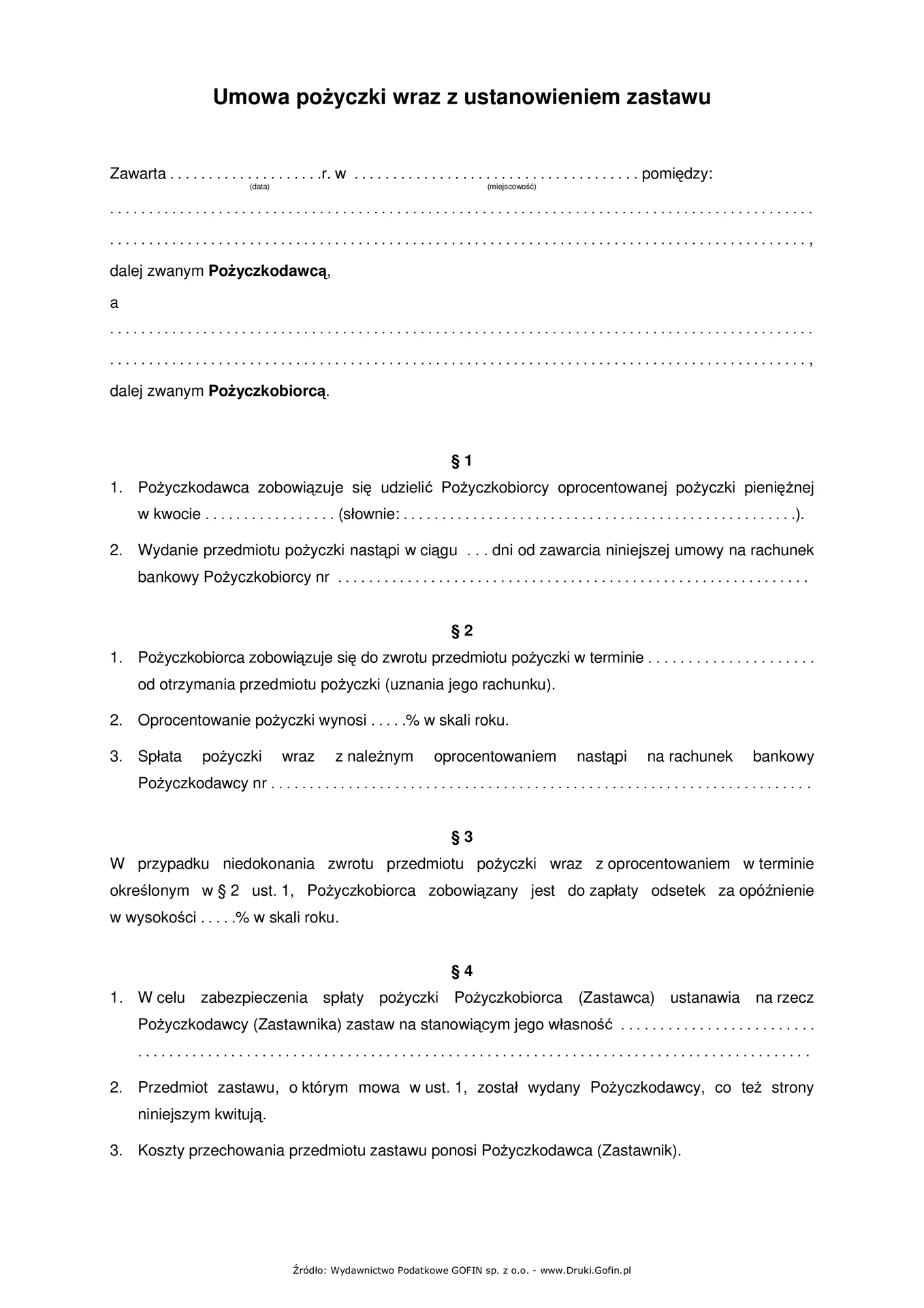

W dzisiejszym świecie nieruchomości, gdzie marzenia o własnym domu czy inwestycji wymagają solidnego zaplecza finansowego, umowa pożyczki odgrywa kluczową rolę. Często stanowi ona most pomiędzy pragnieniem posiadania nieruchomości a realnymi możliwościami, umożliwiając zakup mieszkania, domu czy gruntu. Jednak zanim podpiszesz dokumenty, warto zrozumieć, jak skonstruować umowę pożyczki, by chroniła Twoje interesy i minimalizowała ryzyka. W tym artykule zgłębimy szczegóły, od podstawowych definicji po zaawansowane aspekty, pokazując, jak ta umowa może wpłynąć na Twoje plany w sektorze nieruchomości.

Podstawowe informacje o umowie pożyczki

Umowa pożyczki to fundamentalny dokument w transakcjach finansowych, szczególnie tych związanych z nieruchomościami. Polega na tym, że pożyczkodawca przekazuje pożyczkobiorcy określoną kwotę pieniędzy lub rzeczy, z obowiązkiem zwrotu w ustalonym terminie. W kontekście nieruchomości często służy do finansowania zakupu, remontu czy inwestycji, dlatego jej poprawne sformułowanie jest kluczowe, by uniknąć sporów i zapewnić bezpieczeństwo obu stronom.

Na czym polega umowa pożyczki w kontekście nieruchomości?

W branży nieruchomości umowa pożyczki może być narzędziem do pozyskania środków na zakup działki czy mieszkania. Pożyczkodawca, np. bank lub osoba prywatna, zobowiązuje się do przekazania środków, a pożyczkobiorca musi je zwrócić wraz z ewentualnymi odsetkami. W odróżnieniu od kredytu hipotecznego, pożyczka nie zawsze wymaga zabezpieczenia w formie hipoteki, co czyni ją bardziej elastyczną, ale też ryzykowną. Warto podkreślić, że pożyczka musi być sprecyzowana co do kwoty i terminu, by uniknąć nieporozumień, zwłaszcza przy dużych inwestycjach w nieruchomości.

Strony umowy pożyczki

Stronami umowy są pożyczkodawca i pożyczkobiorca. W przypadku nieruchomości pożyczkodawcą może być bank, instytucja finansowa lub nawet rodzina, a pożyczkobiorcą – osoba planująca zakup nieruchomości. Przepisy nie ograniczają, kto może być stroną, ale w transakcjach z nieruchomościami, gdy pożyczkobiorcą jest konsument, obowiązują dodatkowe regulacje chroniące przed nieuczciwymi praktykami. Na przykład, jeśli pożyczka jest udzielana przez bank, zastosowanie mają przepisy Prawa bankowego, co dodaje warstwę bezpieczeństwa przy inwestycjach w sektorze nieruchomości.

Przedmiot pożyczki i jego znaczenie w nieruchomościach

Przedmiotem pożyczki są zazwyczaj pieniądze, które posłużą do zakupu lub remontu nieruchomości. Może to być gotówka lub przelew bezgotówkowy. W kontekście nieruchomości, pożyczka w walucie obcej, np. euro, wymaga szczególnej uwagi ze względu na wahania kursów, które mogą wpłynąć na ostateczny koszt inwestycji. Przykładowo, jeśli pożyczasz na zakup mieszkania za granicą, umowa powinna określać, w jakiej walucie nastąpi zwrot, by uniknąć niepotrzebnych strat finansowych.

Termin i charakter umowy pożyczki

Strony mogą ustalić, czy pożyczka będzie krótkoterminowa, np. na kilka miesięcy dla pilnego remontu nieruchomości, czy długoterminowa, rozłożona na lata dla zakupu domu. Jeśli termin nie jest określony, pożyczkobiorca ma obowiązek zwrotu w ciągu sześciu tygodni od wypowiedzenia umowy. W nieruchomościach, gdzie inwestycje często wymagają czasu, warto negocjować dłuższe terminy, by dopasować je do planów sprzedaży czy wynajmu.

Czy umowa pożyczki musi być odpłatna?

Zasadniczo umowa pożyczki jest nieodpłatna, ale w praktyce, zwłaszcza w nieruchomościach, często obejmuje odsetki. Na przykład, pożyczka na zakup mieszkania może wymagać zapłaty odsetek, których maksymalna wysokość nie może przekroczyć dwukrotności odsetek ustawowych. To istotne, by w umowie jasno określić te warunki, chroniąc się przed nadmiernymi kosztami w projektach związanych z nieruchomościami.

Sposoby zawarcia umowy pożyczki

Umowę można zawrzeć w formie ustnej, pisemnej czy nawet elektronicznej, ale dla transakcji powyżej 1000 zł wymagana jest forma dokumentowa. W nieruchomościach, gdzie kwoty są duże, najlepiej wybrać formę pisemną lub notarialną, by uniknąć problemów dowodowych. Na przykład, przy pożyczce na zakup domu, akt notarialny zapewni dodatkową ochronę.

Treść umowy pożyczki – co warto uwzględnić?

Minimalna treść to strony i przedmiot pożyczki, ale w kontekście nieruchomości warto dodać więcej, jak termin zwrotu, odsetki czy sposób zabezpieczenia. Przykładowo, umowa powinna zawierać dane stron, miejsce przekazania środków i ewentualne zabezpieczenia, takie jak hipoteka na nieruchomości. Poniżej tabela porównawcza typowych elementów umowy pożyczki w nieruchomościach:

| Element umowy | Opis | Zalecenie dla nieruchomości |

|---|---|---|

| Strony umowy | Pożyczkodawca i pożyczkobiorca | Wymienić pełne dane, zwłaszcza przy transakcjach z bankami |

| Przedmiot pożyczki | Kwota pieniędzy | Określić cel, np. zakup nieruchomości |

| Termin zwrotu | Data lub okres | Dopasować do planów inwestycji w nieruchomości |

| Odsetki | Wysokość i sposób naliczania | Nie przekraczać limitów, by chronić budżet na nieruchomości |

| Zabezpieczenie | Hipoteka lub weksel | Zawsze stosować przy dużych kwotach w nieruchomościach |

Umowa pożyczki w rodzinie i dla spółek

W rodzinie umowa pożyczki na nieruchomości może być zwolniona z podatku PCC, co ułatwia finansowanie wspólnych inwestycji. Dla spółek, jak sp. z o.o., wymagane są zgody zgromadzenia, co dodaje złożoności przy pożyczaniu na cele związane z nieruchomościami.

Podatek PCC od umowy pożyczki

Pożyczka podlega opodatkowaniu PCC w wysokości 0,5%, ale istnieją zwolnienia, np. dla rodziny. W nieruchomościach, gdzie pożyczki są częste, warto znać te zasady, by zoptymalizować koszty.

Prawa i obowiązki stron

Pożyczkodawca ma prawo do zwrotu środków, a pożyczkobiorca do otrzymania ich na czas. W nieruchomościach, gdzie opóźnienia mogą kosztować drogo, przestrzeganie tych obowiązków jest kluczowe.

Przedawnienie roszczeń i zabezpieczenie

Roszczenia przedawniają się po 3-6 latach, a zabezpieczenia jak hipoteka chronią przed stratami. W nieruchomościach, to podstawa bezpiecznych transakcji.

Pożyczka bankowa w nieruchomościach

Pożyczki bankowe są odpłatne i regulowane, idealne do finansowania nieruchomości, z opcjami jak pożyczka hipoteczna.

Pytania i odpowiedzi

Często zadawane pytania pomogą rozwiać wątpliwości:

- Co to jest umowa pożyczki? To umowa o przekazanie środków z obowiązkiem zwrotu.

- Czy pożyczka musi być w złotówkach? Nie, ale w nieruchomościach waluta wpływa na ryzyko.

- Jak zabezpieczyć pożyczkę? Poprzez hipotekę na nieruchomości.

- Czy umowa w rodzinie wymaga podatku? Nie, jeśli spełnione są warunki.

- Co z przedawnieniem? Roszczenia gasną po 6 latach.

Podsumowując, umowa pożyczki to potężne narzędzie w świecie nieruchomości, które, odpowiednio wykorzystane, może otworzyć drzwi do udanych inwestycji. Zawsze konsultuj się z ekspertem, by dostosować ją do swoich potrzeb i uniknąć pułapek finansowych.

Zainteresował Cię artykuł Umowa pożyczki w nieruchomościach? Zajrzyj też do kategorii Finanse, znajdziesz tam więcej podobnych treści!