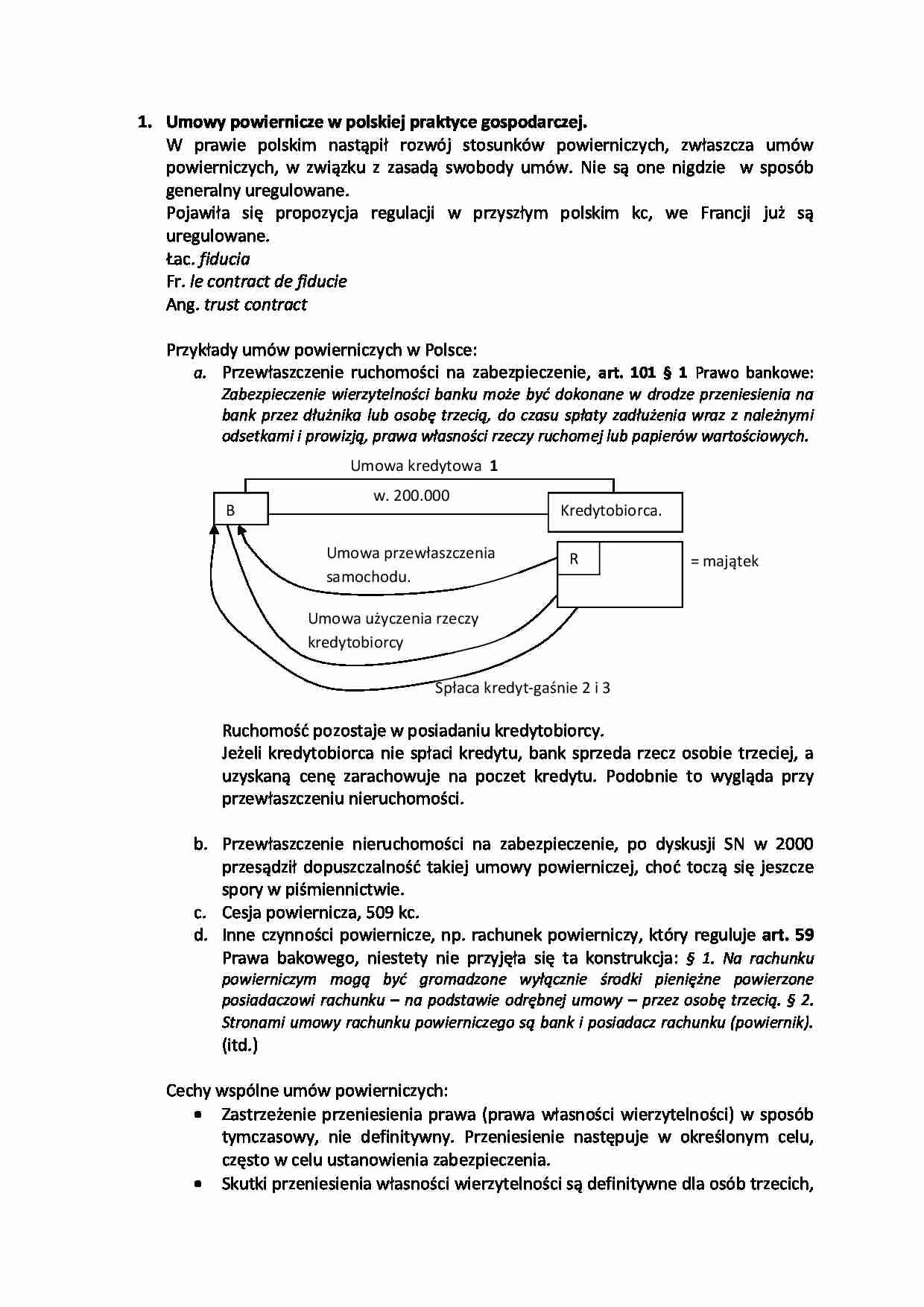

03/05/2022

Akt powierniczy to fascynujący element świata nieruchomości, często mylony z tytułem własności. Wielu z nas zastanawia się, czy te dwa pojęcia oznaczają to samo, zwłaszcza gdy planujemy zakup domu lub inwestycję w grunt. W tym artykule zgłębimy, czym dokładnie jest akt powierniczy, jak działa w praktyce i jak się różni od tradycyjnej hipoteki. Jeśli kiedykolwiek brałeś kredyt na nieruchomość lub rozważasz taką opcję, ta wiedza pomoże ci podjąć świadome decyzje i uniknąć niepotrzebnych problemów. Przejdźmy przez to krok po kroku, abyś mógł czuć się pewnie w świecie finansów nieruchomościowych.

Co to jest akt powierniczy?

Akt powierniczy to umowa pomiędzy pożyczkobiorcą, pożyczkodawcą a trzecią stroną, zwaną powiernikiem. Służy on do zabezpieczenia transakcji nieruchomościowych, gdy potrzebne są środki na zakup. Podobny do hipoteki, ale używany w niektórych stanach zamiast niej. W akcie powierniczym pożyczkodawca przekazuje pieniądze pożyczkobiorcy, w zamian otrzymując weksel, który gwarantuje spłatę. Powiernik trzyma tytuł prawny do nieruchomości przez cały okres spłaty kredytu. To narzędzie prawne zapewnia, że inwestycja pożyczkodawcy jest chroniona, a pożyczkobiorca może nadal korzystać z nieruchomości, o ile spłaca raty na czas.

W praktyce akt powierniczy działa jak forma zabezpieczenia, ale z dodatkowym elementem – powiernikiem, który działa jako neutralna strona. Na przykład, jeśli kupujesz dom i nie masz wystarczających środków, bank może wymagać takiego aktu. To nie to samo co tytuł własności, który potwierdza faktyczne prawo własności. Tytuł własności to dokument, który udowadnia, że jesteś właścicielem, podczas gdy akt powierniczy to tylko tymczasowe zabezpieczenie dla pożyczkodawcy. Rozróżnienie to jest kluczowe, aby uniknąć nieporozumień podczas transakcji.

Dlaczego potrzebujesz aktu powierniczego?

Akt powierniczy staje się niezbędny w stanach, gdzie nie stosuje się tradycyjnych hipotek, lub gdy standardowe banki nie oferują kredytu. To alternatywa, która gwarantuje, że pożyczkodawca odzyska swoje pieniądze, jeśli pożyczkobiorca nie wywiąże się z zobowiązań. Bez względu na to, czy wybierzesz hipotekę czy akt powierniczy, oba narzędzia służą do zabezpieczenia spłaty. Na przykład, jeśli inwestujesz w nieruchomość komercyjną, akt powierniczy może być szybszą i mniej biurokratyczną opcją. Pozwala on uniknąć długich procesów sądowych w przypadku zaległości, co jest ogromną zaletą w dzisiejszym dynamicznym rynku nieruchomości.

Warto podkreślić, że akt powierniczy nie ogranicza twoich praw do nieruchomości. Jako pożyczkobiorca, masz prawne prawo do użytkowania i budowania wartości nieruchomości, o ile spłacasz raty. To sprawia, że jest to atrakcyjna opcja dla młodych rodzin czy inwestorów, którzy chcą wejść na rynek bez ogromnego kapitału początkowego. W porównaniu do tradycyjnych kredytów, akt powierniczy może oferować większą elastyczność, ale zawsze sprawdź lokalne przepisy, aby upewnić się, że jest dostępny w twoim regionie.

Strony zaangażowane w transakcję aktu powierniczego

W każdej transakcji aktu powierniczego uczestniczą trzy strony: beneficjent (pożyczkodawca), powierzający (pożyczkobiorca) oraz powiernik (trzecia strona, często firma tytułów). Beneficjent to ten, kto udziela kredytu i jest chroniony przez akt, aby jego inwestycja była bezpieczna. Powierzający, czyli ty jako pożyczkobiorca, zachowujesz prawne prawo do nieruchomości, pod warunkiem terminowej spłaty. Powiernik pozostaje neutralny i trzyma tytuł prawny, nie faworyzując żadnej ze stron.

Na przykład, jeśli kupujesz dom za 500 000 złotych, powiernik będzie trzymał tytuł, aż spłacisz cały kredyt. To zapewnia przejrzystość i zapobiega sporom. W przeciwieństwie do hipoteki, gdzie są tylko dwie strony, dodatkowy powiernik dodaje warstwę bezpieczeństwa, co jest szczególnie przydatne w złożonych transakcjach, takich jak inwestycje grupowe czy pożyczki od prywatnych inwestorów.

Akt powierniczy vs. hipoteka – jak się różnią?

Chociaż akt powierniczy i hipoteka służą podobnemu celowi – zabezpieczeniu kredytu – istnieją kluczowe różnice. W hipotece uczestniczą tylko dwie strony: pożyczkodawca i pożyczkobiorca, podczas gdy w akcie powierniczym jest jeszcze powiernik. Najważniejsza różnica leży w postępowaniu w przypadku niewypłacalności. W hipotece proces windykacji odbywa się w sądzie, co może trwać miesiące, a nawet lata. Natomiast w akcie powierniczym stosuje się pozasądową egzekucję, co przyspiesza cały proces.

| Cecha | Akt powierniczy | Hipoteka |

|---|---|---|

| Liczba stron | Trzy (pożyczkodawca, pożyczkobiorca, powiernik) | Dwie (pożyczkodawca, pożyczkobiorca) |

| Dostępność | Tylko w niektórych stanach | We wszystkich stanach |

| Postępowanie w razie zaległości | Pozasądowa egzekucja | Proces sądowy |

| Prawa do nieruchomości | Powiernik trzyma tytuł prawny | Obie strony mają równe interesy |

Takie różnice sprawiają, że akt powierniczy jest często preferowany w regionach o szybkim obrocie nieruchomościami. Dodatkowo, weksel promisyjny, który jest powiązany z aktem powierniczym, zawiera szczegóły spłaty, takie jak harmonogram rat i oprocentowanie, co czyni go kompleksowym narzędziem finansowym.

Często zadawane pytania o akty powiernicze

Wiele osób ma wątpliwości dotyczące aktów powierniczych. Poniżej odpowiadamy na najczęstsze pytania, aby rozwiać niejasności.

- Czy akt powierniczy jest tym samym co tytuł własności? Nie, akt powierniczy to zabezpieczenie kredytu, podczas gdy tytuł własności potwierdza faktyczne prawo własności. Tytuł jest dokumentem, który otrzymujesz po spłacie.

- Kto jest powiernikiem w akcie powierniczym? Powiernik to trzecia strona, zazwyczaj firma tytułów, która trzyma tytuł prawny do nieruchomości. Jej rola kończy się, gdy kredyt jest spłacony lub nieruchomość sprzedana.

- Czy możesz sprzedać dom z aktem powierniczym? Tak, ale potrzebujesz zgody pożyczkodawcy, zwłaszcza jeśli cena sprzedaży nie pokryje całego kredytu. Powiernik dba o rozliczenie środków.

- Jak długo trwa akt powierniczy? Trwa do momentu spłaty kredytu, co jest określone w umowie. Po spłacie powiernik przekazuje tytuł prawny właścicielowi.

- Jak utytułować nieruchomość w trust? Po zakupie możesz rozważyć umieszczenie nieruchomości w zaufanym trust, co chroni przed wierzycielami i unika procedury spadkowej. Usługi online ułatwiają ten proces.

Te pytania pokazują, jak ważne jest zrozumienie szczegółów, aby uniknąć błędów. Na przykład, jeśli planujesz sprzedaż, upewnij się, że masz wszystkie dokumenty w porządku, w tym akt, weksel i tytuł.

Jak utytułować nieruchomość w trust po zakupie?

Po nabyciu nieruchomości za pośrednictwem aktu powierniczego, możesz rozważyć umieszczenie jej w trust, takim jak trust odwracalny. To zapewnia korzyści, takie jak uniknięcie procedury spadkowej, ochrona przed wierzycielami i oszczędności podatkowe. Proces ten kiedyś był skomplikowany, ale dziś usługi online upraszczają go, czyniąc dostępnym dla każdego.

Na przykład, tworząc trust, zachowujesz kontrolę nad nieruchomością, ale chronisz ją przed potencjalnymi problemami prawnymi. To idealne rozwiązanie dla rodzin z dziećmi lub inwestorów, którzy chcą zabezpieczyć swój majątek. Pamiętaj, że decyzja o trust powinna być dobrze przemyślana, biorąc pod uwagę twoją sytuację finansową i cele długoterminowe.

Podsumowanie i wskazówki dla czytelników

W świecie nieruchomości wiedza to potęga. Rozumiejąc, czym jest akt powierniczy i jak się różni od hipoteki, możesz podejmować lepsze decyzje finansowe. Pamiętaj, że nie jest to to samo co tytuł własności, ale narzędzie, które ułatwia transakcje. Jeśli masz dodatkowe pytania, skonsultuj się z ekspertem, aby dostosować rozwiązania do swojej sytuacji. Inwestowanie w nieruchomości to ekscytująca podróż, a z odpowiednią wiedzą staje się mniej stresująca.

Zainteresował Cię artykuł Akt powierniczy a tytuł własności? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!