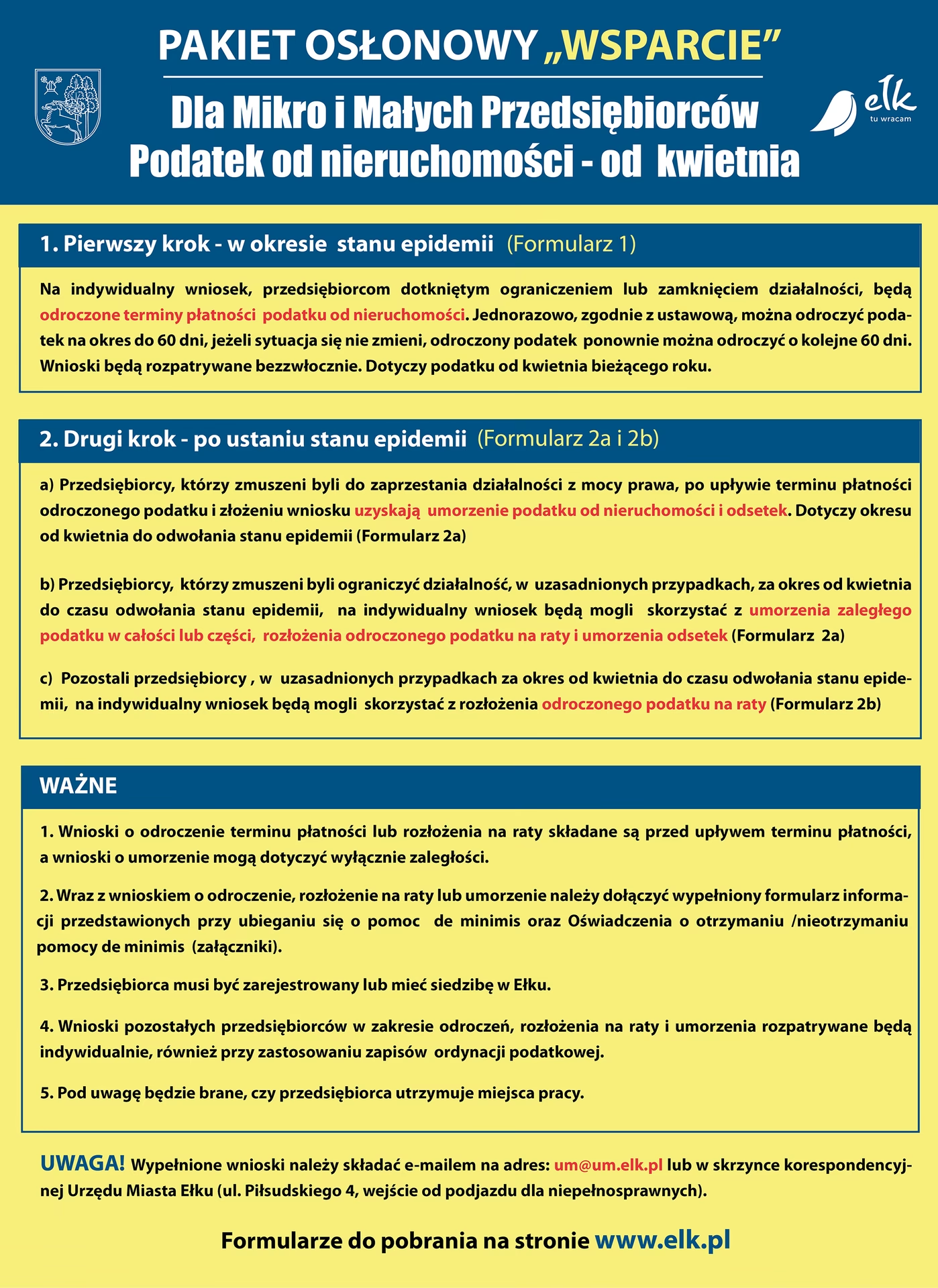

04/04/2022

W dzisiejszym dynamicznym świecie inwestycji w nieruchomości, przedsiębiorcy i inwestorzy często poszukują sposobów na optymalizację swoich finansów. Pomoc de minimis, jako forma wsparcia ze strony państwa, może być kluczem do rozwoju projektów nieruchomościowych. W tym artykule przyjrzymy się, czy taka pomoc jest zwolniona z podatku, jak odroczenie płatności wpływa na sektor nieruchomości oraz jak mądrze z niej korzystać, aby uniknąć problemów. Zrozumienie tych aspektów pozwoli Ci podejmować świadome decyzje, które mogą przynieść realne zyski w Twoich inwestycjach.

Co to jest pomoc de minimis?

Pomoc de minimis to specjalny rodzaj wsparcia udzielanego przedsiębiorcom, w tym tym działającym w sektorze nieruchomości. Pomoc ta jest regulowana przepisami unijnymi i pozwala na otrzymanie środków bez konieczności spełniania surowych warunków, jakie nakładają inne formy dotacji. Dla inwestorów w nieruchomości oznacza to możliwość finansowania zakupów gruntów, budowy czy remontów. W 2024 roku limit tej pomocy wzrósł do 300 000 euro na okres trzech lat, co otwiera nowe możliwości dla mniejszych firm deweloperskich. Jednak kluczowe jest monitorowanie ewidencji otrzymanego wsparcia, aby nie przekroczyć limitu i uniknąć zwrotów wraz z odsetkami.

W kontekście nieruchomości, pomoc de minimis może być wykorzystywana na inwestycje, które generują wzrost gospodarczy, na przykład rozwój osiedli mieszkaniowych czy modernizację obiektów komercyjnych. Warto podkreślić, że zgodnie z interpretacjami, taka pomoc nie stanowi przychodu do opodatkowania, co czyni ją jeszcze bardziej atrakcyjną. Dla przykładu, ulgi podatkowe związane z funduszami inwestycyjnymi czy amortyzacją mogą być wliczane do tej kategorii, co ułatwia planowanie budżetu w projektach nieruchomościowych.

Limity i warunki pomocy de minimis

Przy podejmowaniu decyzji inwestycyjnych w nieruchomościach, zrozumienie limitów pomocy de minimis jest kluczowe. Limit ten wynosi obecnie 300 000 euro na trzy lata dla większości przedsiębiorstw, ale istnieją wyjątki, np. dla firm transportowych. Inwestorzy powinni prowadzić szczegółową ewidencję, aby nie narazić się na kary. W przypadku przekroczenia, nadwyżka musi być zwrócona wraz z odsetkami, co może znacząco wpłynąć na rentowność projektu nieruchomościowego.

Warto przyjrzeć się, jakie formy pomocy wchodzą w skład de minimis. Na przykład, jednorazowa amortyzacja środków trwałych, takich jak budynki czy grunty, pozwala na szybsze odpisanie kosztów, co jest szczególnie korzystne w sektorze nieruchomości. Od 2024 roku, indywidualne stawki amortyzacji na terenach zagrożonych bezrobociem mogą być ustalane, co otwiera drzwi dla inwestycji w mniej zurbanizowane obszary. Ponadto, ulga B+R (badania i rozwój) umożliwia zwrot gotówkowy, jeśli dochód jest niższy od odliczeń, co może być wykorzystane w innowacyjnych projektach, jak ekologiczne osiedla.

Aby zilustrować, oto tabela porównawcza różnych form pomocy de minimis w kontekście nieruchomości:

| Forma pomocy | Limit (euro) | Zalety dla nieruchomości | Ryzyko |

|---|---|---|---|

| Dotacje inwestycyjne | Do 300 000 | Sfinansowanie budowy lub zakupu | Zwrot w przypadku przekroczenia limitu |

| Jednorazowa amortyzacja | Zależne od inwestycji | Szybsze obniżenie kosztów | Trzeba monitorować ewidencję |

| Ulga B+R | Część kwoty kwalifikowanej | Wsparcie dla innowacji, np. zielonych budynków | Warunki kwalifikacji są restrykcyjne |

| Preferencyjne pożyczki | Do 300 000 | Niższe oprocentowanie dla projektów | Może wpłynąć na konkurencyjność |

Taka tabela pokazuje, że ryzyko jest nieodłączne, ale odpowiednio zarządzane, te formy wsparcia mogą znacząco obniżyć bariery wejścia na rynek nieruchomości.

Odroczenie podatku a inwestycje w nieruchomości

Często inwestorzy w nieruchomości stają przed wyzwaniem terminowej płatności podatków. Odroczenie terminu zapłaty może stanowić formę pomocy de minimis, pod warunkiem, że nie przekracza 200 000 euro w trzech latach. To narzędzie pozwala przesunąć płatności, co jest szczególnie przydatne w projektach długoterminowych, jak budowa apartamentowców. Jednak należy pamiętać, że odroczenie może być uznane za pomoc publiczną, jeśli wpływa na konkurencyjność rynku.

Dla przykładu, jeśli inwestor nieruchomości wnioskuje o odroczenie zapłaty podatku od nieruchomości, musi udowodnić ważny interes, taki jak nagłe zmiany rynkowe czy problemy finansowe spowodowane czynnikami zewnętrznymi. Wniosek składa się do właściwego urzędu skarbowego, w zależności od adresu siedziby lub zamieszkania. Proces ten, choć skomplikowany, może zapewnić płynność finansową, umożliwiając reinwestowanie środków w rozwój projektów.

W praktyce, odroczenie może być kluczowe w sytuacjach, gdy dochody z najmu lub sprzedaży są opóźnione. Na przykład, w 2024 roku, z uwagi na wzrost limitów pomocy, więcej inwestorów może skorzystać z tej opcji, co stymuluje rynek nieruchomości. Jednak odroczenie nie jest rozwiązaniem bezwarunkowym – wymaga dokładnego wypełnienia wniosku, w tym podania danych identyfikacyjnych i załączników.

Przykłady zastosowań w sektorze nieruchomości

W realnych scenariuszach, pomoc de minimis i odroczenie podatku mogą zmienić oblicze inwestycji. Wyobraź sobie małego dewelopera, który chce wybudować blok mieszkalny. Dzięki pomocy de minimis, może sfinansować część kosztów, a odroczenie podatku pozwoli na przesunięcie płatności do momentu sprzedaży mieszkań. Inny przykład to inwestor w nieruchomości komercyjne, który wykorzystuje ulgę B+R do stworzenia ekologicznego biurowca, obniżając tym samym koszty operacyjne.

Te przykłady pokazują, jak wsparcie państwowe integruje się z codziennymi wyzwaniami sektora. Jednak sukces zależy od starannego planowania i unikania pułapek, takich jak przekroczenie limitów.

Pytania i odpowiedzi na najczęściej zadawane pytania

Aby ułatwić zrozumienie tematu, poniżej znajdziesz odpowiedzi na pytania, które często nurtują inwestorów w nieruchomości:

- Czy pomoc de minimis jest zwolniona z podatku? Tak, zgodnie z przepisami, nie stanowi ona przychodu do opodatkowania, co potwierdzają interpretacje urzędów skarbowych.

- Jak długo trwa proces odroczenia podatku? Zależy od urzędu, ale zazwyczaj od kilku tygodni do kilku miesięcy, w zależności od złożoności wniosku.

- Czy odroczenie wpływa na kredyt hipoteczny? Może, jeśli bank uzna, że opóźnienia w płatnościach podatków zwiększają ryzyko, więc warto to skonsultować.

- Jakie dokumenty są potrzebne do wniosku o pomoc de minimis? Ewidencja otrzymanej pomocy, dane firmy i szczegółowy plan inwestycji.

- Czy pomoc de minimis można łączyć z innymi ulgami? Tak, ale suma nie może przekroczyć limitu 300 000 euro w trzech latach.

Te odpowiedzi pomagają rozwiać wątpliwości i zachęcają do głębszego zaangażowania w inwestycje nieruchomościowe.

Podsumowanie i wskazówki dla inwestorów

Podsumowując, pomoc de minimis i odroczenie podatku to potężne narzędzia dla inwestorów w nieruchomości, które mogą znacząco obniżyć koszty i zwiększyć opłacalność projektów. Kluczowe jest jednak dokładne monitorowanie limitów i spełnianie warunków, aby uniknąć niepotrzebnych komplikacji. Inwestorzy powinni zawsze konsultować się z doradcami podatkowymi, aby maksymalizować korzyści. W erze rosnącego rynku nieruchomości, takie wsparcie może być tym, co wyróżni Twój projekt na tle konkurencji, prowadząc do długoterminowego sukcesu.

Zainteresował Cię artykuł Pomoc de minimis w nieruchomościach? Zajrzyj też do kategorii Inwestycje, znajdziesz tam więcej podobnych treści!