24/04/2022

Podatek od nieruchomości to jeden z najstarszych obowiązków finansowych w historii Polski, sięgający korzeniami daleko w przeszłość i odzwierciedlający rozwój państwa, społeczeństwa oraz gospodarki. Jego geneza nie tylko pokazuje, jak władcy wykorzystywali daniny do utrzymania kraju, ale także ilustruje zmiany w sposobie opodatkowania gruntów i budynków. W tym artykule zgłębimy historię tego podatku, począwszy od średniowiecza, przez wieki zaborów, aż po współczesne regulacje, aby lepiej zrozumieć jego wpływ na dzisiejsze życie codzienne i gospodarkę.

Geneza podatku od nieruchomości w Polsce

W czasach wczesnego średniowiecza podatek od nieruchomości nie istniał w formie, jaką znamy dziś. Zamiast tego, pierwsze daniny miały charakter świadczeń naturalnych, gdzie chłopi płacili w zależności od liczby zaprzęgów, a mieszczanie uiszczali szos – podatek za posiadanie posesji w mieście. To właśnie za panowania Kazimierza Wielkiego, ostatniego króla z dynastii Piastów, wprowadzono bardziej ustrukturyzowane opodatkowanie, które stało się podwaliną dla współczesnego systemu. Podatek poradlny, pobierany od powierzchni gruntów uprawnych, był stały i zależny od typu własności, co odzwierciedlało feudalną strukturę społeczeństwa.

W miarę upływu wieków, system podatkowy ewoluował, dostosowując się do zmieniających się warunków społeczno-ekonomicznych. W XVII wieku pojawił się podymny, który opierał się na liczbie domów mieszkalnych i ich powierzchni. Był to podatek stały, płacony przez chłopów, mieszczan i szlachtę, co czyniło go bardziej inkluzywnym. Wysokość daniny zależała nie tylko od budynków, ale także od wielkości miasta, co podkreślało urbanistyczny wymiar opodatkowania. W 1775 roku podymny został zmodyfikowany, by uwzględniać każdy komin, co było prostszym sposobem ewidencjonowania nieruchomości.

Podatek od nieruchomości w czasach zaborów i II RP

Okres zaborów przyniósł chaos w systemie podatkowym, ponieważ różne części Polski podlegały różnym regulacjom. Jednak to w II Rzeczypospolitej nastąpił znaczący zwrot. W 1936 roku, na mocy dekretu Prezydenta RP, wprowadzono nowoczesny podatek od nieruchomości, który precyzyjnie określał, co podlega opodatkowaniu. W gminach miejskich obejmował on wszystkie nieruchomości poza gruntami rolnymi czy leśnymi o określonej powierzchni, a w gminach wiejskich skupiał się na budynkach związanych z gospodarstwami.

Co ciekawe, dekret przewidywał liczne zwolnienia, takie jak nieruchomości należące do Skarbu Państwa, instytucji oświatowych czy szpitali. Obowiązek podatkowy powstawał w pierwszym dniu miesiąca po zajściu okoliczności, co wprowadzało element precyzji w administrowaniu. Podstawą wymiaru podatku był czynsz z roku poprzedniego lub szacunkowa wartość, co pozwalało na elastyczność w obliczeniach. Na przykład, dla budynków niezamieszkanych przyjmowano 5% ich wartości obiegowej, a dla gruntów niezabudowanych – 3%. To rozwiązanie odzwierciedlało realne możliwości finansowe właścicieli i uwzględniało straty z niepłaconego czynszu.

Ewolucja i porównanie systemów podatkowych

Aby lepiej zrozumieć zmiany, warto przyjrzeć się porównaniu kluczowych elementów podatku od nieruchomości w różnych okresach historycznych. Poniższa tabela ilustruje różnice w zakresie opodatkowania, podstaw wymiaru i stawek, opierając się na dostępnych danych historycznych:

| Okres | Przedmiot opodatkowania | Podstawa wymiaru | Stawki lub cechy |

|---|---|---|---|

| Czasy Kazimierza Wielkiego (XIV w.) | Grunty uprawne (łany) | Powierzchnia gruntów | 12 groszy z łana dla dóbr rycerskich, 24 groszy dla kościelnych |

| XVII w. – Podymny | Liczba domów i kominów | Powierzchnia budynków i wielkość miasta | Stały, zależny od ilości budynków |

| II RP (1936 r.) | Budynki i grunty w miastach, z wyjątkami | Czynsz z roku poprzedniego lub 5% wartości budynków | Od 8% do 12% dla lokali, w zależności od liczby izb |

| III RP (od 1991 r.) | Wszystkie nieruchomości | Wartość nieruchomości | Regulowane przez samorządy gminne |

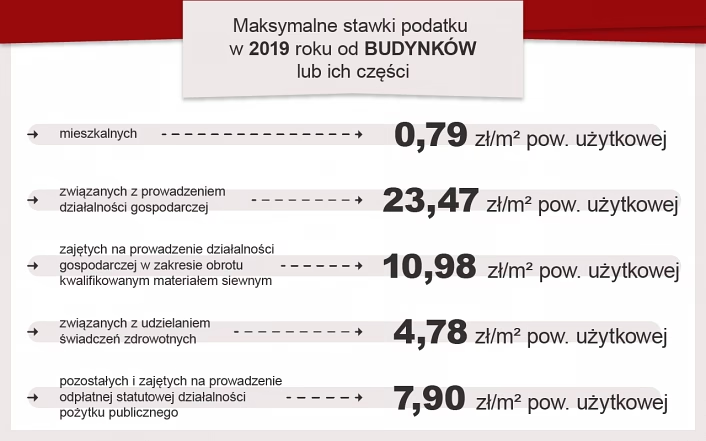

Taka analiza pokazuje, jak podatek ewoluował od prostych danin feudalnych ku bardziej zróżnicowanemu systemowi, uwzględniającemu aspekty ekonomiczne i społeczne. W III RP, zgodnie z ustawą z 12 stycznia 1991 r., podatek stał się lokalnym obowiązkiem pobieranym przez gminy, co decentralizuje jego administrację i dostosowuje do potrzeb lokalnych społeczności.

Wpływ podatku na współczesne społeczeństwo

W dzisiejszych czasach podatek od nieruchomości odgrywa kluczową rolę w finansowaniu samorządów, wpływając na rozwój infrastruktury i usługi publiczne. Jego historia uczy nas, jak zmiany polityczne i ekonomiczne kształtowały obciążenia finansowe właścicieli. Na przykład, w porównaniu do czasów II RP, dzisiejszy system jest bardziej elastyczny, pozwalając gminom ustalać stawki w zależności od wartości nieruchomości, co promuje sprawiedliwość podatkową. Warto podkreślić, że choć podatek jest obowiązkowy, jego konstrukcja uwzględnia zwolnienia dla instytucji publicznych, co zapobiega nadmiernemu obciążeniu sektorów kluczowych dla społeczeństwa.

Rozważając długoterminowy wpływ, podatek od nieruchomości zachęca do racjonalnego zarządzania majątkiem. Właściciele, świadomi jego historii, mogą lepiej planować inwestycje, unikając pułapek z przeszłości, takich jak nieprecyzyjne podstawy wymiaru w dawnych dekretach. To narzędzie nie tylko generuje dochody dla państwa, ale także promuje zrównoważony rozwój, integrując aspekty historyczne z nowoczesnymi potrzebami.

Pytania i odpowiedzi na najczęściej zadawane pytania

Aby rozwiać wątpliwości czytelników, poniżej przygotowaliśmy sekcję z pytaniami dotyczącymi podatku od nieruchomości, opartą na historycznych i aktualnych faktach:

- Co to jest podatek od nieruchomości? To danina pobierana od właścicieli gruntów i budynków, sięgająca korzeniami do średniowiecza, gdzie służyła finansowaniu państwa.

- Kto wprowadził pierwszy podatek od nieruchomości w Polsce? Kazimierz Wielki jest uznawany za inicjatora, wprowadzając podatek poradlny w XIV wieku.

- Jak zmienił się podatek w II RP? W 1936 roku stał się bardziej precyzyjny, z uwzględnieniem zwolnień i podstawy w postaci czynszu.

- Czy podatek od nieruchomości jest taki sam w całej Polsce? Nie, w III RP jest lokalny, co oznacza, że stawki różnią się w zależności od gminy.

- Jak obliczyć podstawę opodatkowania? Zazwyczaj opiera się na wartości nieruchomości lub czynszu, jak to było w dekrecie z 1936 roku.

Historia podatku od nieruchomości to nie tylko suche fakty, ale fascynująca opowieść o ewolucji społeczeństwa. Rozumiejąc jej zawiłości, możemy docenić, jak daleko zaszliśmy w budowaniu sprawiedliwego systemu finansowego, który nadal kształtuje naszą rzeczywistość. Zachęcamy do refleksji nad tym, jak te dawne regulacje wpływają na dzisiejsze decyzje inwestycyjne i zarządzanie majątkiem.

Zainteresował Cię artykuł Historia podatku od nieruchomości? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!