13/06/2022

W dzisiejszych czasach posiadanie własnego mieszkania to nie tylko spełnienie marzeń, ale także odpowiedzialność za jego bezpieczeństwo. Wybór odpowiedniego ubezpieczenia może wydawać się skomplikowany, zwłaszcza gdy chcemy połączyć niską cenę z szerokim zakresem ochrony. W tym artykule przyjrzymy się, jak znaleźć najtańsze ubezpieczenie mieszkania, które spełni oczekiwania, opierając się na aktualnych danych i porównaniach. Od podstawowych polis po rankingi najlepszych ofert – dowiesz się, jak zaoszczędzić, nie ryzykując bezpieczeństwa swojej nieruchomości.

Co to jest ubezpieczenie mieszkania i dlaczego warto je mieć?

Ubezpieczenie mieszkania to umowa, która chroni Twoją nieruchomość przed różnymi ryzykami, takimi jak pożar, zalanie czy kradzież. Podstawowa polisa zaczyna się już od około 100 zł rocznie, ale nie zawsze najniższa cena oznacza najlepszą ochronę. Warto pamiętać, że dobra polisa nie tylko obniża koszty w razie szkody, ale także daje spokój ducha. Na przykład, jeśli mieszkasz w bloku, ubezpieczenie od powodzi może być zbędne, co pozwoli Ci zaoszczędzić. W Polsce wiele osób decyduje się na takie rozwiązanie, szczególnie po rosnących cenach nieruchomości w 2025 roku, gdzie wartość mieszkania wpływa bezpośrednio na wysokość składki.

Jak wybrać najtańsze ubezpieczenie mieszkania?

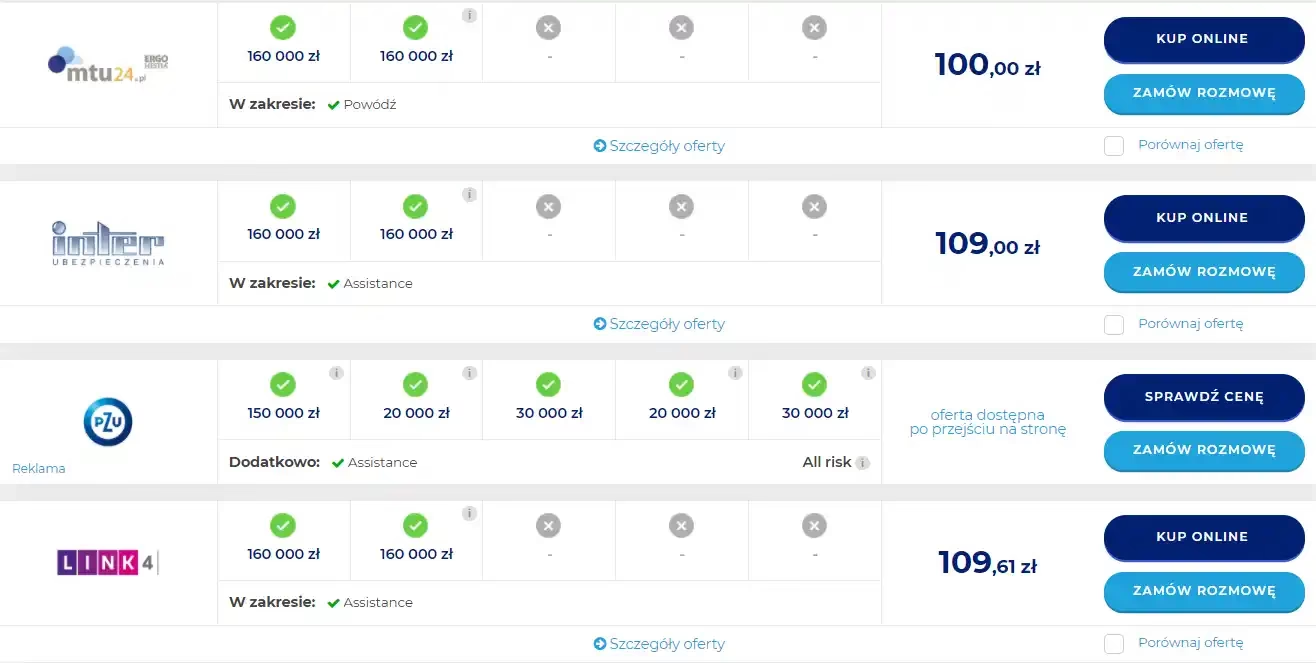

Wybór polisy to nie tylko patrzenie na cenę, ale także na zakres ochrony. Podstawowe ubezpieczenie obejmuje mury, stałe elementy i niektóre ryzyka, takie jak pożar czy huragan, ale rozszerzone wersje dodają ochronę mienia ruchomego, kradzieży czy nawet OC w życiu prywatnym. Aby znaleźć najtańszą opcję, skorzystaj z kalkulatorów online, które pozwalają porównać oferty od kilkunastu towarzystw. Na przykład, dla mieszkania wartego 200 000 zł, składka może wynieść od 113 zł w Link4 do 393 zł w Generali. Pamiętaj, że im więcej ryzyk dodasz, tym wyższa będzie cena, ale to inwestycja w bezpieczeństwo.

Jednym z kluczowych aspektów jest analiza OWU (Ogólnych Warunków Ubezpieczenia), które określają wyłączenia odpowiedzialności. Na przykład, niektóre polisy nie pokrywają szkód od powodzi, co może być problemem dla nieruchomości na niższych piętrach. Eksperci radzą, by nie rezygnować z niezbędnych rozszerzeń, takich jak ochrona przed kradzieżą, która może obniżyć składkę o 10-15%, jeśli masz własne zabezpieczenia jak alarm czy rolety.

Czynniki wpływające na cenę ubezpieczenia mieszkania

Cena polisy zależy od kilku czynników, które warto zrozumieć, by świadomie wybrać ofertę. Przede wszystkim, wartość nieruchomości odgrywa kluczową rolę – im droższe mieszkanie, tym wyższa składka. Na przykład, dla mieszkania wartego 500 000 zł, roczna opłata może sięgać 442 zł w Inter Polska. Inne elementy to lokalizacja (mieszkania w dużych miastach są droższe ze względu na wyższe ryzyko), wartość mienia ruchomego i liczba osób w gospodarstwie domowym.

Ryzyko wystąpienia szkód także wpływa na cenę. Ubezpieczyciele analizują, czy nieruchomość jest drewniana (wyższe ryzyko pożaru) czy murowana. Dodatkowo, elementy takie jak fotowoltaika czy pompa ciepła mogą zwiększyć składkę, ale też dodać punkty w rankingach za szerszy zakres ochrony. W 2025 roku, z uwagi na zmiany klimatyczne, ryzyka jak powódź stają się bardziej istotne, co podnosi ceny w niektórych regionach.

Sposoby na obniżenie składki ubezpieczeniowej

Jeśli zależy Ci na najtaniejszym ubezpieczeniu, istnieją sprawdzone metody. Po pierwsze, dostosuj zakres ochrony – zrezygnuj z niepotrzebnych rozszerzeń, jak ubezpieczenie od powodzi dla mieszkania na trzecim piętrze. Po drugie, porównuj oferty online za pomocą kalkulatorów, co może zaoszczędzić nawet 50%. Trzeci sposób to inwestycja w zabezpieczenia własne, takie jak monitoring, które obniżają składkę o 10-15%. Przykładowo, w przypadku polisy z Link4, dodanie takich elementów może zmniejszyć koszt z 390 zł do około 350 zł rocznie.

Warto też negocjować z ubezpieczycielem lub wybrać dłuższy okres ochrony, jak 2-3 lata, co czasem daje zniżki. Pamiętaj, że zaniżanie wartości mieszkania w polisie to błąd – w razie szkody nie otrzymasz pełnego odszkodowania, co może kosztować więcej niż oszczędności na składce.

Ranking najlepszych ubezpieczeń mieszkań i domów w 2025 roku

Na podstawie aktualnych danych, ranking ubezpieczeń w 2025 roku pokazuje, które towarzystwa oferują najlepszą wartość. Generali prowadzi z 31 punktami dzięki szerokiemu zakresowi, w tym All Risk i ochronie samochodu w garażu. Link4 z 25 punktami jest blisko, oferując niskie ceny i brak wielu wyłączeń. Na dole rankingu znajdują się Inter Polska i mtu24.pl, które tracą punkty za karencje i franszyzy.

| Pozycja | TU | Polisa | Punkty |

|---|---|---|---|

| 1 | Generali | Generali, z myślą o domu i rodzinie | 31 |

| 2 | LINK4 | Dom | 25 |

| 3 | Proama | Ubezpieczenie domu i mieszkania | 22 |

| 4 | Benefia | Rodzina III | 18 |

| 5 | Europa | Własny Kąt | 18 |

| 6 | Wiener | 4 KĄTY | 16 |

| 7 | Mtu24.pl | Mieszkaj z mtu24.pl | 14 |

| 8 | Inter Polska | Inter Lokum | 12 |

W rankingu cen, dla mieszkania wartego 500 000 zł, Generali oferuje najniższą składkę – 280 zł rocznie, podczas gdy Inter Polska dochodzi do 442 zł. To pokazuje, że nie zawsze najwyższe punkty oznaczają najniższą cenę, więc porównanie jest kluczowe.

Ile kosztuje ubezpieczenie mieszkania w 2025 roku?

W 2025 roku ceny wahają się od 100 zł za podstawową polisę do ponad 700 zł za rozszerzoną. Dla domu wartego 800 000 zł, składka zaczyna się od 559 zł w Generali. Ceny zależą od parametrów, jak powierzchnia czy lokalizacja – np. we Wrocławiu jest drożej niż w mniejszych miastach. Eksperci podkreślają, że warto inwestować w lepszą ochronę, by w razie szkody otrzymać pełne odszkodowanie.

Pytania i odpowiedzi – FAQ

Oto najczęściej zadawane pytania dotyczące tanich ubezpieczeń mieszkania, które pomogą rozwiać wątpliwości:

- Jak zapłacić za ubezpieczenie mieszkania? Możesz zapłacić kartą, Blikiem lub przelewem internetowym przez porównywarkę online, co jest szybkie i bezpieczne.

- Od kiedy działa polisa? Ubezpieczenie zaczyna działać zazwyczaj od następnego dnia, ale dla niektórych ryzyk jak powódź może być karencja do 3 miesięcy.

- Czy można ubezpieczyć mieszkanie na wynajem? Tak, na tych samych zasadach, ale zgłoś to ubezpieczycielowi, co może wpłynąć na cenę i dodać OC wynajmującego.

- Czy ubezpieczenie jest obowiązkowe? Nie, chyba że masz kredyt hipoteczny lub gospodarstwo rolne powyżej 1 hektara.

- Ile kosztuje najtańsze ubezpieczenie? Od około 100 zł rocznie, w zależności od wartości i zakresu – sprawdź kalkulator, by uzyskać dokładną ofertę.

Podsumowując, ochrona Twojego mieszkania nie musi być droga, jeśli świadomie wybierzesz polisę. Korzystając z porównań i rankingów, możesz zaoszczędzić, jednocześnie zapewniając sobie kompleksowe zabezpieczenie. W 2025 roku rynek ubezpieczeń rozwija się, oferując coraz więcej opcji dostosowanych do indywidualnych potrzeb, więc nie czekaj – sprawdź oferty dziś i zapewnij sobie spokój na lata.

Zainteresował Cię artykuł Najtańsze ubezpieczenie mieszkania w 2025? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!