29/06/2023

W dzisiejszym świecie, gdzie zakup nieruchomości często wiąże się z zaciągnięciem kredytu hipotecznego, wielu z nas zastanawia się nad koniecznością ubezpieczenia domu. Czy jest to wymóg prawny, czy raczej decyzja banku? W tym artykule zgłębimy temat, opierając się na praktycznych przykładach z Polski i innych krajów, aby pomóc Ci zrozumieć, jak ubezpieczenie domu wpływa na Twoją sytuację finansową. Dowiesz się nie tylko o obowiązkach, ale także o korzyściach, które mogą uchronić Cię przed kosztownymi niespodziankami.

Co to jest ubezpieczenie domu i dlaczego jest tak ważne?

Ubezpieczenie domu, znane również jako polisa mieszkaniowa, to forma ochrony finansowej, która zabezpiecza Twoją nieruchomość przed różnymi zagrożeniami, takimi jak pożar, powódź czy wandalizm. W Polsce, według danych Polskiej Izby Ubezpieczeń, wypłaty odszkodowań z polis mieszkaniowych przekroczyły 2,5 miliarda złotych w ciągu trzech kwartałów 2021 roku. To pokazuje, jak często dochodzi do zdarzeń, które mogą zrujnować Twój dom i budżet. Choć nie jest to obowiązkowe w sensie prawnym, banki często żądają takiej polisy, aby chronić swoją inwestycję. Wyobraź sobie, że Twój dom ulega zniszczeniu przez pożar – bez ubezpieczenia, koszty naprawy mogą sięgnąć dziesiątek tysięcy złotych, co dla wielu rodzin oznacza finansową katastrofę.

Warto podkreślić, że ubezpieczenie domu nie tylko pokrywa straty materialne, ale także zapewnia ochronę odpowiedzialności cywilnej. Na przykład, jeśli ktoś dozna obrażeń na Twojej posesji, polisa może pokryć koszty medyczne. W kontekście kredytów hipotecznych, taka polisa działa jak dodatkowa tarcza, minimalizując ryzyko dla kredytobiorcy i pożyczkodawcy. W Polsce, gdzie rynek nieruchomości dynamicznie się rozwija, świadomość roli ubezpieczenia rośnie, co widać po rosnącym zainteresowaniu polisami rozszerzonymi.

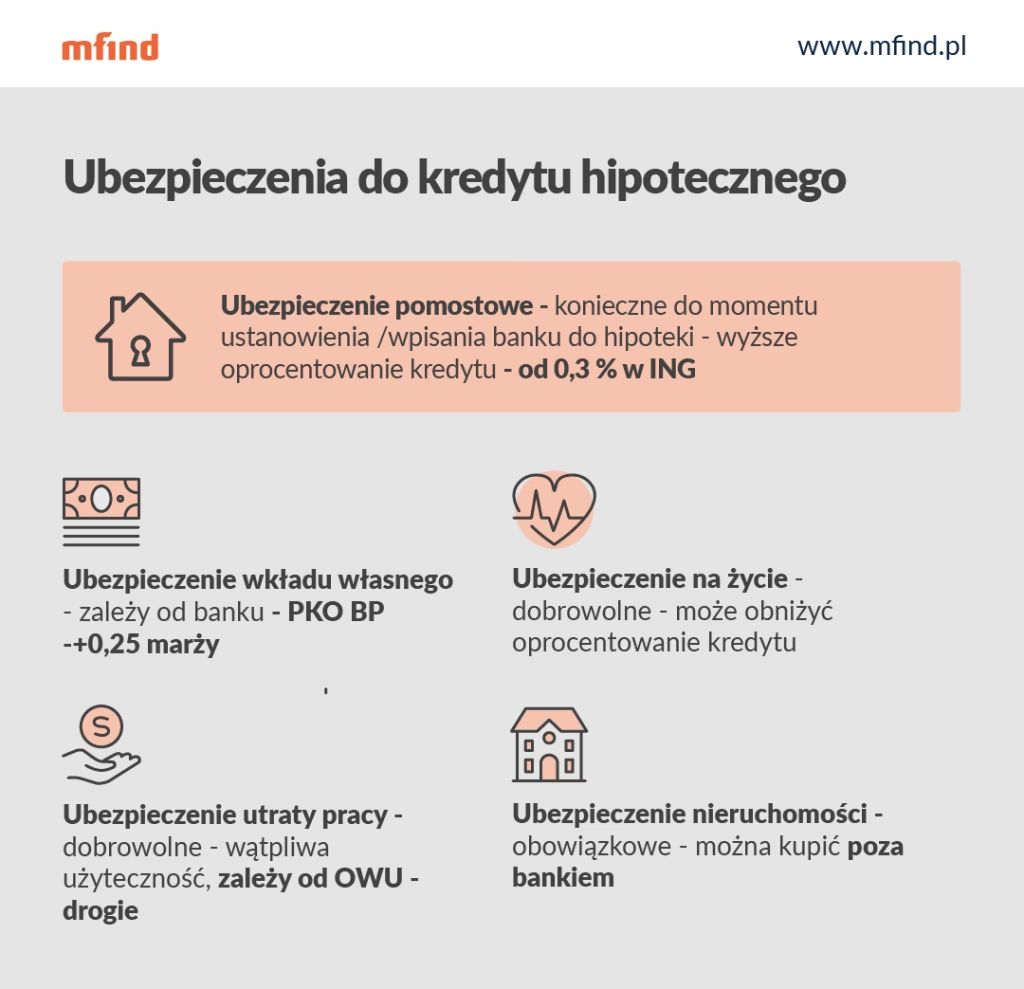

Czy kredyt hipoteczny wymaga ubezpieczenia domu?

W większości przypadków, zwłaszcza w Polsce, kredyt hipoteczny nie jest prawnie wymagany przez państwo, ale banki narzucają go jako warunek udzielenia pożyczki. Podobnie jak w Stanach Zjednoczonych, gdzie prawo stanowe nie obliguje do posiadania polisy, lecz pożyczkodawcy ją egzekwują, w Polsce banki żądają ubezpieczenia, aby zabezpieczyć swoją hipotekę. Jeśli nie spełnisz tego wymogu, po prostu nie otrzymasz kredytu. To dodatkowa forma gwarancji, że w razie szkody nieruchomość pozostanie w wartościowej kondycji.

Według standardów polskich banków, polisa musi obejmować co najmniej ubezpieczenie murów od ognia i innych zdarzeń losowych, takich jak powódź. W praktyce, oznacza to, że Twój dom musi być chroniony do wartości odtworzeniowej, czyli kosztów jego odbudowy. Na przykład, jeśli mieszkasz w regionie podatnym na powodzie, bank może wymagać dodatkowej ochrony. W Stanach Zjednoczonych, jak podaje Bankrate, pożyczkodawcy wymagają polisy na kwotę odpowiadającą kosztom odbudowy domu, co może obejmować dodatkowe ryzyka jak trzęsienia ziemi. W Polsce, choć nie ma jednolitego prawa federalnego, lokalne regulacje i umowy kredytowe pełnią podobną rolę.

Co się dzieje, jeśli nie masz ubezpieczenia? W Polsce, bank może odmówić kredytu lub, w przypadku już spłacanego, narzucić tzw. ubezpieczenie zastępcze, które jest droższe i mniej korzystne. To przypomina sytuację w USA, gdzie pożyczkodawca może wykupić polisę na Twoją rzecz, co zwiększa koszty. Dlatego warto rozważyć ubezpieczenie nie tylko jako obowiązek, ale jako mądry krok w zarządzaniu ryzykiem.

Różnice między ubezpieczeniem domu a ubezpieczeniem hipotecznym

Chociaż te pojęcia mogą się mylić, ubezpieczenie domu i ubezpieczenie hipoteczne to dwa różne produkty. Ubezpieczenie domu chroni Ciebie i Twoją nieruchomość przed stratami, takimi jak uszkodzenia czy odpowiedzialność cywilna. Z kolei ubezpieczenie hipoteczne, znane jako PMI (Private Mortgage Insurance) w USA, zabezpiecza bank w przypadku, gdy nie spłacisz kredytu – na przykład, gdy Twój wkład własny jest mniejszy niż 20% wartości nieruchomości.

W Polsce, ubezpieczenie hipoteczne nie jest tak powszechne jak w USA, ale banki mogą wymagać cesji polisy, co oznacza, że w razie szkody odszkodowanie trafia najpierw do banku. To kluczowa różnica: ubezpieczenie domu skupia się na Twojej ochronie, podczas gdy ubezpieczenie hipoteczne na ochronie banku. Na przykład, jeśli spłacasz kredyt i dom ulega zniszczeniu, bank może otrzymać część odszkodowania, co zależy od umowy. W tabeli poniżej porównujemy te dwa typy ubezpieczeń, aby ułatwić zrozumienie:

| Typ ubezpieczenia | Co chroni? | Kto korzysta? | Przykładowe koszty |

|---|---|---|---|

| Ubezpieczenie domu | Strukturę domu, mienie osobiste, odpowiedzialność cywilną | Właściciel nieruchomości | Od 500 do 2000 zł rocznie w Polsce |

| Ubezpieczenie hipoteczne (PMI) | Bank w przypadku niespłacenia kredytu | Bank/pożyczkodawca | 0,5-1% wartości kredytu rocznie w USA |

Taka tabela pokazuje, że ubezpieczenie domu jest bardziej kompleksowe i korzystne dla Ciebie, podczas gdy ubezpieczenie hipoteczne to dodatkowy koszt, który można anulować, gdy spłacisz wystarczająco dużo kredytu.

Jak wybrać odpowiednie ubezpieczenie do kredytu hipotecznego?

Wybór polisy to nie tylko spełnienie wymagań banku, ale także dostosowanie do Twoich potrzeb. W Polsce, możesz kupić polisę bezpośrednio u ubezpieczyciela lub przez bank, co czasem daje zniżki, jak niższa marża. Jednak nie zawsze jest to najtańsza opcja – warto porównać oferty. Rozważ rozszerzenie polisy o dodatkowe ryzyka, takie jak kradzież czy wandalizm, co zwiększy Twoją ochronę.

Przy wyborze, weź pod uwagę czynniki jak lokalizacja (np. w obszarach powodziowych potrzebujesz dodatkowej ochrony) i wartość nieruchomości. W USA, jak wspomina Bankrate, w Kalifornii średni koszt polisy to około 1480 dolarów rocznie, co uwzględnia ryzyka jak pożary. W Polsce, koszty wahają się od 500 do 2000 zł, w zależności od zakresu. Pamiętaj, że polisa powinna być elastyczna – na przykład, po spłacie kredytu możesz ją dostosować lub zredukować.

Korzyści z posiadania ubezpieczenia domu

Poza spełnieniem wymagań banku, ubezpieczenie domu oferuje liczne korzyści. Przede wszystkim, zapewnia finansową stabilność – pokrywa koszty naprawy po zdarzeniach jak pożar czy włamanie. Standardowa polisa obejmuje sześć kluczowych obszarów: ochronę budynku, innych struktur, mienia osobistego, odpowiedzialność cywilną, koszty medyczne i dodatkowe wydatki mieszkaniowe.

Na przykład, jeśli Twój dom zostanie uszkodzony, polisa może pokryć tymczasowe zakwaterowanie. W Polsce, rozszerzone polisy chronią nie tylko przed podstawowymi zagrożeniami, ale także przed kradzieżą, co jest coraz częstsze w miastach. To nie tylko oszczędność pieniędzy, ale także spokój ducha – wiedząc, że Twoja inwestycja jest zabezpieczona.

Często zadawane pytania

1. Czy mogę zrezygnować z ubezpieczenia po spłacie kredytu? Tak, po spłacie kredytu hipotecznego nie ma już wymogu bankowego, ale eksperci radzą zachować polisę ze względu na ochronę przed niespodziewanymi zdarzeniami.

2. Ile kosztuje ubezpieczenie domu w Polsce? Koszty wahają się od 500 do 2000 zł rocznie, w zależności od zakresu i lokalizacji.

3. Czy ubezpieczenie domu obejmuje powódź? Standardowe polisy nie, ale możesz dodać taką opcję za dodatkową opłatą.

4. Co się stanie, jeśli nie mam ubezpieczenia i dojdzie do szkody? Będziesz musiał pokryć koszty samodzielnie, co może prowadzić do poważnych problemów finansowych.

5. Czy warto rozszerzyć polisę o kradzież? Zdecydowanie tak, zwłaszcza w obszarach o wyższym ryzyku, aby zapewnić kompleksową ochronę.

Zainteresował Cię artykuł Czy kredyt wymaga ubezpieczenia domu?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!