17/02/2023

W dzisiejszym świecie nieruchomości, gdzie transakcje mogą być skomplikowane i pełne niespodzianek, koszty związane z komornikiem często stają się istotnym elementem, który może wpłynąć na decyzje inwestycyjne. Komornik sądowy w Polsce zajmuje się egzekucją długów, subastami mienia, a także innymi procedurami związanymi z nieruchomościami. Rozumienie tych kosztów jest kluczowe dla każdego, kto planuje zakup, sprzedaż lub spór dotyczący nieruchomości, ponieważ niekontrolowane wydatki mogą znacząco obciążyć budżet. W tym artykule zgłębimy, ile wynoszą te koszty, jak są obliczane i co to oznacza w praktyce, byś mógł podejmować świadome decyzje.

Co to są koszty komornicze?

Koszty komornicze to opłaty pobierane przez komornika sądowego za wykonywane czynności egzekucyjne. W kontekście nieruchomości, mogą one dotyczyć egzekucji hipoteki, subast nieruchomości czy windykacji długów związanych z własnością. Te wydatki nie są stałe i zależą od wielu czynników, takich jak wartość mienia czy rodzaj postępowania. Według polskiego prawa, komornik działa na podstawie decyzji sądu, a jego opłaty reguluje ustawa o komornikach sądowych i egzekucji. To ważne, by wiedzieć, że koszty te ponosi zazwyczaj dłużnik, ale w niektórych przypadkach mogą być przeniesione na wierzyciela lub inną stronę. Rozważmy, jak te opłaty kształtują się w praktyce, co pozwoli uniknąć niepotrzebnych problemów w transakcjach nieruchomościowych.

Jak obliczane są koszty komornicze?

Obliczanie kosztów komorniczych opiera się na taryfie ustalonej przez przepisy prawa. Podstawowa stawka za czynności komornicze wynosi zazwyczaj od 15% do 20% wartości egzekwowanego mienia, ale istnieją dodatkowe elementy, takie jak opłaty za doręczenia, podróże czy przechowywanie zajętego majątku. Na przykład, przy egzekucji nieruchomości o wartości 200 000 zł, koszty komornicze mogą sięgnąć kilku tysięcy złotych. Ważne jest, by podkreślić, że stawki te nie są arbitralne – są regulowane przez Ministra Sprawiedliwości i mogą się różnić w zależności od regionu Polski. Dla inwestorów w nieruchomości, zrozumienie tej struktury jest kluczowe, ponieważ pozwala na lepsze planowanie finansowe i unikanie ukrytych opłat. Poniżej przedstawiamy bardziej szczegółową analizę, opartą na typowych scenariuszach.

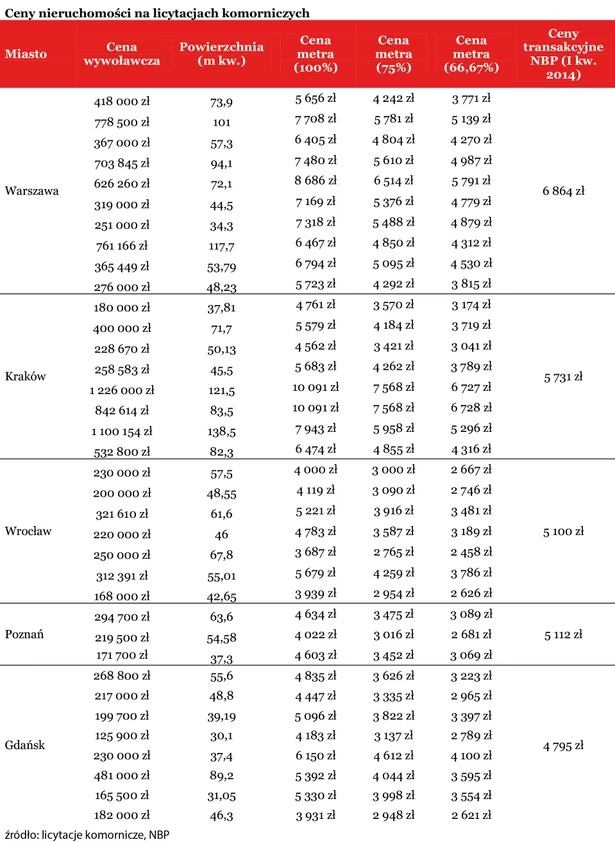

Przykłady kosztów w kontekście nieruchomości

W praktyce, koszty komornicze w sprawach nieruchomości mogą się znacząco wahać. Weźmy pod uwagę typowy przypadek egzekucji hipoteki: jeśli dłużnik nie spłaca kredytu, komornik może zająć nieruchomość i przeprowadzić subastę. Tutaj koszty obejmują nie tylko prowizję komornika, ale także opłaty za ogłoszenia w prasie czy portale internetowe. Na przykład, dla mieszkania wartego 300 000 zł, opłata komornicza może wynieść około 45 000 zł, plus dodatkowe 500-1000 zł za inne czynności. Innym przykładem jest windykacja długów wspólnoty mieszkaniowej, gdzie komornik egzekwuje zaległe opłaty za media. W takich sytuacjach, koszty mogą być niższe, bo dotyczą mniejszych kwot, ale kumulują się z odsetkami. Warto zauważyć, że w dużych miastach jak Warszawa czy Kraków, koszty są często wyższe ze względu na wyższą wartość nieruchomości i większą liczbę spraw. To pokazuje, jak istotne jest monitorowanie swoich zobowiązań, by uniknąć interwencji komorniczej.

Tabela porównawcza kosztów

Aby lepiej zilustrować różnice, przygotowaliśmy tabelę porównawczą typowych kosztów komorniczych w różnych scenariuszach związanych z nieruchomościami. Poniższa tabela pokazuje szacunkowe wartości na podstawie ogólnych regulacji prawnych w Polsce.

| Typ czynności | Wartość mienia | Szacunkowe koszty komornicze | Dodatkowe opłaty |

|---|---|---|---|

| Egzekucja hipoteki | 200 000 zł | 30 000 - 40 000 zł | 1 000 zł (ogłoszenia) |

| Subasta nieruchomości | 500 000 zł | 75 000 - 100 000 zł | 2 000 zł (przechowywanie) |

| Windykacja długów | 50 000 zł | 7 500 - 10 000 zł | 500 zł (doręczenia) |

| Zajęcie ruchomości w nieruchomości | 100 000 zł | 15 000 - 20 000 zł | 800 zł (podróże) |

Z tej tabeli widać wyraźnie, że koszty rosną proporcjonalnie do wartości nieruchomości. To narzędzie może pomóc w ocenie ryzyka przed inwestycją, na przykład przy zakupie nieruchomości z obciążeniami.

Jak uniknąć wysokich kosztów komorniczych?

Chociaż koszty komornicze są nieuniknione w niektórych sytuacjach, istnieją sposoby, by je zminimalizować. Po pierwsze, regularne monitorowanie swoich finansów i terminowe spłacanie zobowiązań związanych z nieruchomościami, takich jak kredyty hipoteczne czy opłaty za nieruchomość, może zapobiec interwencji komornika. Po drugie, negocjacje z wierzycielem przed eskalacją sprawy do sądu często okazują się skutecznym rozwiązaniem. W Polsce, istnieje również możliwość zawarcia ugody, co może obniżyć koszty. Dla inwestorów, warto rozważyć ubezpieczenia nieruchomości, które pokrywają część wydatków prawnych. Pamiętaj, że wczesna interwencja, np. poprzez konsultację z prawnikiem specjalizującym się w nieruchomościach, może zaoszczędzić tysiące złotych. W dłuższej perspektywie, świadomość tych mechanizmów pozwala na bardziej stabilne zarządzanie majątkiem.

Pytania i odpowiedzi na temat kosztów komorniczych

Aby jeszcze bardziej ułatwić zrozumienie tematu, przygotowaliśmy sekcję z najczęściej zadawanymi pytaniami. To pomoże rozwiać wątpliwości i dostarczyć praktycznych wskazówek w kontekście nieruchomości.

- Czy koszty komornicze można negocjować? Tak, w niektórych przypadkach, zwłaszcza przy ugodach, można negocjować wysokość opłat, ale wymaga to zgody stron i zatwierdzenia przez sąd.

- Jakie są konsekwencje nieopłacenia kosztów komorniczych? Nieopłacenie może prowadzić do dalszych egzekucji, w tym zajęcia innych aktywów, co dodatkowo zwiększa koszty i komplikuje sytuację finansową.

- Czy koszty komornicze wliczają się w cenę nieruchomości? W przypadku subast, tak – koszty są doliczane do ceny, co wpływa na ostateczną kwotę, jaką musi zapłacić kupujący.

- Jak sprawdzić, czy nieruchomość ma obciążenia komornicze? Przed zakupem, należy sprawdzić w księdze wieczystej lub u komornika, czy istnieją jakiekolwiek egzekucje związane z daną nieruchomością.

- Czy koszty różnią się w zależności od województwa? Tak, ze względu na lokalne stawki i wartość nieruchomości, koszty mogą być wyższe w dużych aglomeracjach.

Podsumowanie i wskazówki praktyczne

W kontekście nieruchomości, koszty komornicze to nie tylko cyfry, ale element, który może wpłynąć na stabilność Twojego życia. Rozumiejąc, jak one działają, możesz lepiej chronić swój majątek i unikać pułapek prawnych. Pamiętaj, że rynek nieruchomości w Polsce dynamicznie się rozwija, a świadomość takich zagadnień jak koszty komornicze jest kluczem do sukcesu. Jeśli planujesz inwestycje, zawsze konsultuj się z ekspertami, by minimalizować ryzyka. Ten artykuł ma na celu nie tylko informować, ale także inspirować do przemyślanego działania w świecie nieruchomości, gdzie każda decyzja liczy się podwójnie.

Zainteresował Cię artykuł Koszty komornicze w nieruchomościach? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!