13/06/2021

Podatek od nieruchomości to jeden z kluczowych elementów systemu podatkowego w Polsce, który wpływa na każdego właściciela gruntów, budynków czy budowli. W 2025 roku, z uwagi na wprowadzone zmiany, jego obliczenie stało się jeszcze bardziej istotne dla osób fizycznych, prawnych oraz przedsiębiorców. W tym artykule przyjrzymy się krok po kroku, jak prawidłowo wyliczyć ten podatek, uwzględniając nowe regulacje, stawki i obowiązki, aby pomóc Ci uniknąć niepotrzebnych kar i lepiej zarządzać swoimi finansami. Rozumienie tych zasad nie tylko ułatwi rozliczenia, ale także pozwoli na świadome planowanie inwestycji w nieruchomości.

Definicja i podstawa podatku od nieruchomości

Podatek od nieruchomości obejmuje szeroki zakres obiektów, takich jak budynki mieszkalne, gospodarcze, grunty rolne oraz budowle wykorzystywane w działalności gospodarczej. Jest to podatek lokalny, który finansuje rozwój infrastruktury i usług publicznych w gminach. W odróżnieniu od podatków dochodowych, jego wysokość zależy od powierzchni użytkowej lub wartości rynkowej, a nie od dochodów. W 2025 roku Minister Finansów ustalił maksymalne stawki, co oznacza, że gminy mogą je dostosować, ale nie przekroczyć limitów. Warto pamiętać, że podatek dotyczy nie tylko własności prywatnej, ale także nieruchomości Skarbu Państwa, co czyni go uniwersalnym obowiązkiem dla wielu podatników.

Kto jest zobowiązany do zapłaty podatku?

Obowiązek zapłaty podatku od nieruchomości spoczywa na różnych podmiotach, w tym osobach fizycznych, prawnych oraz spółkach bez osobowości prawnej. Właściciele nieruchomości, użytkownicy wieczysti, dzierżawcy i samoistni posiadacze muszą zgłaszać swoje obiekty do organu podatkowego. Na przykład, jeśli nabyłeś nieruchomość w 2025 roku, obowiązek podatkowy powstaje z chwilą jej nabycia. To istotne, zwłaszcza dla osób fizycznych, które muszą składać informacje o nieruchomościach w określonym terminie. Zmiany w 2025 roku precyzują, że w przypadku współwłasności z osobą prawną, osoby fizyczne podlegają tym samym zasadom co podmioty prawne, co może wpłynąć na sposób rozliczeń. Zrozumienie tych reguł pomaga uniknąć błędów i zapewnia terminowe regulowanie zobowiązań.

Jak obliczyć podatek od nieruchomości w 2025 roku?

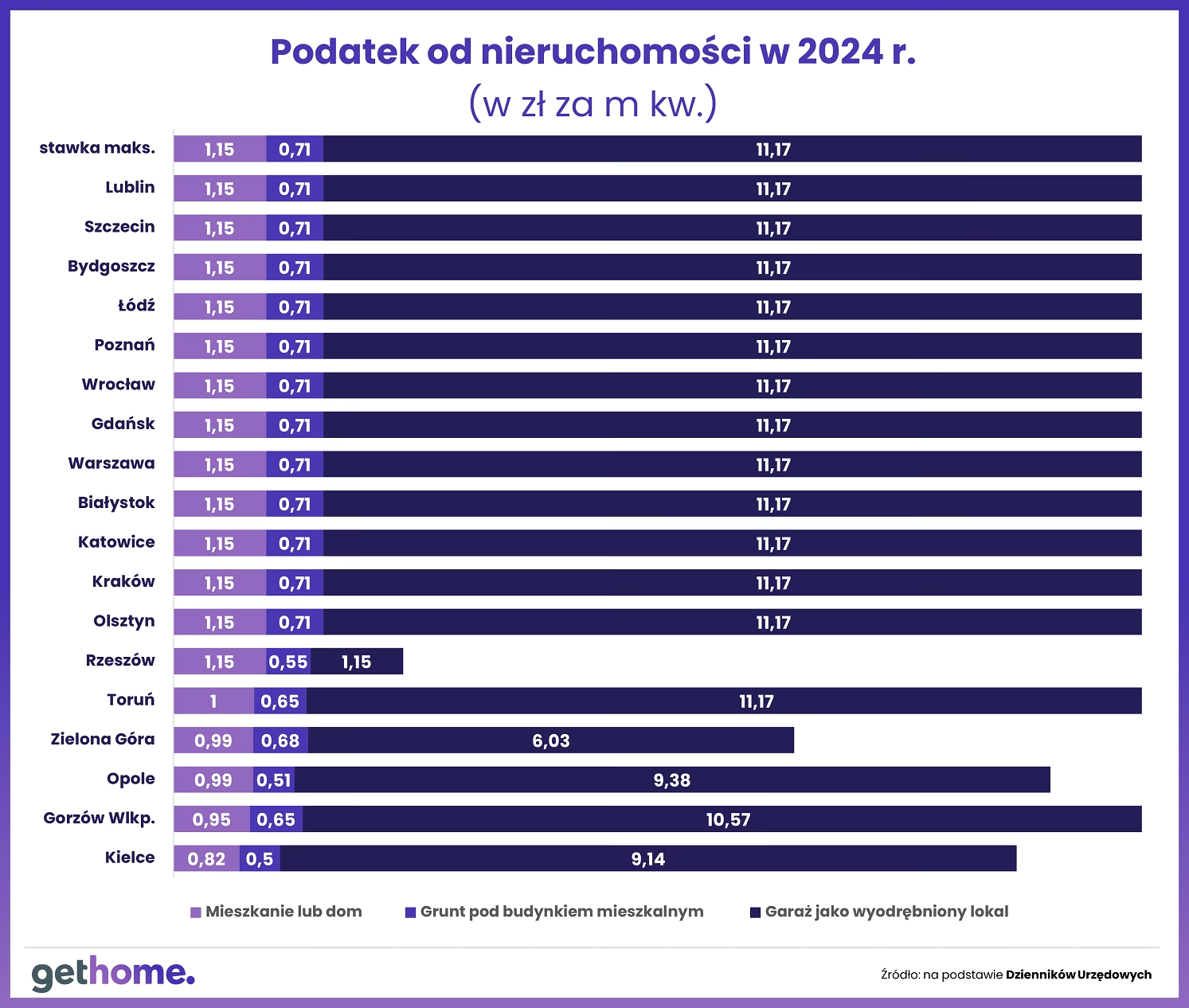

Obliczanie podatku od nieruchomości wymaga wiedzy o podstawie opodatkowania, która różni się w zależności od typu obiektu. Dla gruntów jest to powierzchnia w metrach kwadratowych, dla budynków – powierzchnia użytkowa, a dla budowli – wartość rynkowa. Proces ten zaczyna się od ustalenia stawki podatkowej, która w 2025 roku jest zdefiniowana przez gminę, ale nie może przekroczyć maksymalnych wartości ustalonych przez Ministra Finansów. Na przykład, dla gruntów stawka wynosi 1,38 zł/m², a dla budynków mieszkalnych 1,19 zł/m². Aby obliczyć podatek, pomnóżz podstawę opodatkowania przez odpowiednią stawkę. W przypadku działalności gospodarczej stawki są wyższe, co oznacza, że przedsiębiorcy muszą być szczególnie ostrożni. Poniżej przedstawiamy prosty przykład: jeśli posiadasz budynek mieszkalny o powierzchni 100 m², podatek wyniesie 119 zł. Pamiętaj, że stawki mogą się różnić w zależności od lokalizacji, dlatego zawsze sprawdź u lokalnego organu podatkowego.

Stawki podatku od nieruchomości na 2025 rok

W 2025 roku stawki podatku zostały zaktualizowane, co jest kluczowe dla prawidłowego planowania budżetu. Minister Finansów określił maksymalne wartości, które gminy mogą zastosować. Poniżej tabela porównawcza, która ułatwi Ci zrozumienie różnic:

| Rodzaj nieruchomości | Stawka w zł/m² lub % | Uwagi |

|---|---|---|

| Grunty (w tym zadrzewione) | 1,38 zł/m² | Dotyczy gruntów rolnych i leśnych; stawka może być niższa w niektórych gminach |

| Budynki mieszkalne | 1,19 zł/m² | W tym nieruchomości wykorzystywane częściowo do celów mieszkalnych |

| Obiekty do działalności gospodarczej | 34 zł/m² | Stawki wyższe dla części budynków mieszkalnych zaadaptowanych na biznes |

| Budowle | 2% wartości rynkowej | Opiera się na wartości z ksiąg rachunkowych na 1 stycznia 2025 roku |

Tabela ta pokazuje, jak obowiązek podatkowy może się różnić, co jest szczególnie ważne dla inwestorów. Na przykład, jeśli posiadasz nieruchomość użytkowaną w biznesie, podatek będzie znacząco wyższy, co wpływa na koszty prowadzenia działalności.

Zmiany w podatku od nieruchomości od 2025 roku

Rok 2025 przyniósł kilka istotnych zmian, które precyzują definicje i procedury. Nowe przepisy doprecyzowują, co dokładnie jest budynkiem czy budowlą, co może wpłynąć na wysokość podatku. Na przykład, definicja budowli jest teraz niezależna od Prawa budowlanego, co oznacza, że niektóre obiekty mogą być opodatkowane inaczej. Podatnicy mają wydłużony termin na złożenie deklaracji do 31 marca 2025 roku, co daje dodatkowe dwa miesiące. Jednak raty podatku muszą być płacone w terminie, co wymaga lepszego planowania. Te zmiany mają na celu uproszczenie systemu, ale jednocześnie nakładają większą odpowiedzialność na właścicieli, aby uniknąć opóźnień.

Podatek od nieruchomości a działalność gospodarcza

Dla osób prowadzących działalność gospodarczą podatek od nieruchomości jest szczególnie istotny, ponieważ obowiązują wyższe stawki. Jeśli nieruchomość jest wykorzystywana w biznesie, np. jako biuro czy magazyn, jej opodatkowanie wzrasta do 34 zł/m². Obowiązek podatkowy powstaje z chwilą rozpoczęcia użytkowania, co oznacza, że przedsiębiorcy muszą szybko zgłaszać zmiany. Warto podkreślić, że ten podatek nie jest powiązany z ubezpieczeniem nieruchomości, które jest dobrowolne i służy ochronie przed szkodami. Łącząc te elementy, możesz lepiej zarządzać ryzykiem i kosztami, na przykład poprzez regularne przeglądy finansowe.

Często zadawane pytania

Oto odpowiedzi na najczęściej pojawiające się pytania dotyczące podatku od nieruchomości w 2025 roku:

- Kiedy powstaje obowiązek podatkowy? Obowiązek powstaje w dniu nabycia nieruchomości lub rozpoczęcia jej użytkowania.

- Jakie podmioty muszą płacić podatek? Osoby fizyczne, prawne i spółki, jeśli posiadają tytuł prawny do nieruchomości.

- Jak obliczyć wysokość podatku? Na podstawie powierzchni lub wartości, mnożonej przez stawkę; dla działalności gospodarczej stosuje się wyższe stawki.

- Kiedy zapłacić pierwszą ratę? Dla osób fizycznych – 15 marca; dla przedsiębiorców – według harmonogramu gminnego.

- Czy istnieją zwolnienia? Tak, np. dla organizacji pożytku publicznego, jeśli nieruchomość służy celom statutowym.

Te pytania i odpowiedzi pomagają rozwiać wątpliwości, zapewniając kompleksowe wsparcie. Pamiętaj, że zawsze warto skonsultować się z organem podatkowym, aby dostosować rozliczenia do swojej sytuacji.

Zainteresował Cię artykuł Jak obliczyć podatek od nieruchomości 2025? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!