05/01/2023

W dzisiejszym dynamicznym świecie inwestycji, zakup udziałów w kontekście nieruchomości staje się coraz bardziej popularny. Wielu inwestorów rozważa tę strategię jako sposób na dywersyfikację portfela i osiągnięcie długoterminowych zysków. W tym artykule zgłębimy, jak prawidłowo księgować takie transakcje, biorąc pod uwagę aspekty podatkowe i finansowe. Rozpoczniemy od podstaw, aby każdy czytelnik, niezależnie od doświadczenia, mógł zrozumieć kluczowe mechanizmy i podjąć świadome decyzje inwestycyjne.

Podstawy inwestycji w nieruchomości poprzez udziały

Inwestowanie w nieruchomości nie zawsze oznacza bezpośredni zakup budynków czy gruntów. Coraz częściej udziały w funduszach inwestycyjnych lub spółkach zajmujących się rynkiem nieruchomości stają się atrakcyjną alternatywą. Te udziały pozwalają na udział w zyskach bez konieczności zarządzania aktywami. Jednak kluczowe jest zrozumienie, jak te inwestycje wpływają na twoje finanse, w tym na księgowanie i rozliczenia podatkowe. W Polsce, zgodnie z ustawą o CIT, zakup takich udziałów może mieć różne implikacje, które omówimy szczegółowo.

Czy zakup udziałów w nieruchomościach jest kosztem uzyskania przychodów?

Jednym z najczęściej zadawanych pytań przez inwestorów jest, czy wydatki na zakup udziałów w nieruchomościach można uznać za koszty uzyskania przychodów. Zgodnie z polskim prawem podatkowym, na podstawie art. 16 ust. 1 pkt 8 ustawy o CIT, wydatki na objęcie lub nabycie udziałów nie są bezpośrednio uznawane za koszty. Jednak te wydatki mogą stać się kosztem w momencie zbycia udziałów, co otwiera drzwi do bardziej złożonych strategii podatkowych. Dla osób inwestujących w nieruchomości, takie jak fundusze REIT czy spółki developerskie, to rozróżnienie jest kluczowe, aby uniknąć niepotrzebnych strat finansowych.

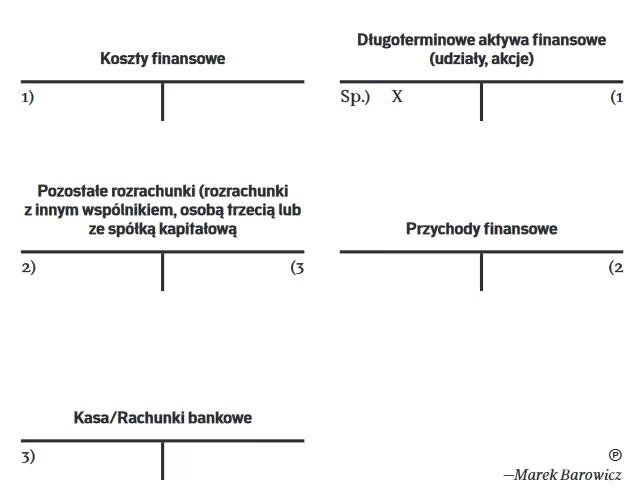

Podział na koszty bezpośrednie i pośrednie

Aby lepiej zrozumieć księgowanie, podzielmy koszty związane z zakupem udziałów na dwie kategorie: bezpośrednie i pośrednie. Koszty bezpośrednie to te, które są niezbędne do sfinalizowania transakcji, takie jak cena zakupu, prowizje maklerskie czy opłaty notarialne. Z kolei koszty pośrednie obejmują wydatki na doradztwo, badania due diligence czy podróże związane z inwestycją. W kontekście nieruchomości, na przykład przy zakupie udziałów w funduszu inwestującym w apartamenty, koszty bezpośrednie są potrącalne dopiero przy zbyciu, podczas gdy koszty pośrednie mogą być rozliczane w momencie poniesienia, co pozwala na lepszą optymalizację podatkową.

Przykładowa tabela porównawcza kosztów

| Rodzaj kosztu | Opis | Moment rozliczenia |

|---|---|---|

| Koszty bezpośrednie | W tym cena zakupu udziałów, prowizja biura maklerskiego, podatek od czynności cywilnoprawnych | W roku podatkowym zbycia udziałów |

| Koszty pośrednie | Dotyczy doradztwa prawnego, finansowego, badań due diligence, podróży służbowych | W momencie poniesienia, proporcjonalnie do okresu |

Taka tabela pomaga wizualizować różnice, co jest szczególnie przydatne dla inwestorów w nieruchomościach, gdzie decyzje finansowe muszą być precyzyjne. Na podstawie interpretacji organów podatkowych, jak te z 14 kwietnia 2021 r., koszty bezpośrednie są ściśle związane z przychodem ze zbycia, podczas gdy pośrednie mogą być zaliczone do ogólnych kosztów działalności.

Zasady księgowania w praktyce

Księgowanie zakupu udziałów w nieruchomościach wymaga znajomości zasad określonych w ustawie o CIT. Zgodnie z art. 15 ust. 4, koszty bezpośrednio związane z przychodami są potrącalne w roku, w którym osiągnięto przychód. Dla udziałów w funduszach nieruchomości, oznacza to, że wydatki jak opłaty notarialne staną się kosztem dopiero przy sprzedaży. Natomiast koszty pośrednie, takie jak doradztwo w wyborze nieruchomości, mogą być rozliczane od razu. To rozróżnienie jest kluczowe dla firm inwestujących w rynek nieruchomości, aby maksymalizować zyski i minimalizować obciążenia podatkowe.

Pytania i odpowiedzi na najczęściej zadawane pytania

W tej sekcji odpowiemy na typowe wątpliwości inwestorów dotyczące księgowania udziałów w nieruchomościach.

- Czy mogę odliczyć koszty pośrednie od podatku? Tak, zgodnie z art. 15 ust. 4d ustawy o CIT, koszty pośrednie są potrącalne w dacie ich poniesienia, o ile nie dotyczą rezerw.

- Jakie są konsekwencje podatkowe zbycia udziałów? Wydatki na nabycie stają się kosztem w momencie sprzedaży, co pozwala na obniżenie podatku od zysków kapitałowych.

- Czy zakup udziałów w REIT jest traktowany inaczej? W Polsce REIT-y nie są jeszcze w pełni uregulowane, ale podobne zasady jak dla innych udziałów stosują się, co czyni je atrakcyjnymi dla inwestorów w nieruchomości.

- Jak księgować w przypadku strat? Straty z udziałów mogą być odliczane od innych przychodów, ale tylko w ramach zysków kapitałowych, co wymaga dokładnej ewidencji.

Strategie optymalizacji inwestycji w nieruchomości

Dla tych, którzy chcą pogłębić swoją wiedzę, warto rozważyć strategie optymalizacji. Na przykład, inwestując w udziały spółek deweloperskich, można skorzystać z doradztwa finansowego, aby zminimalizować koszty pośrednie. W orzecznictwie, jak wyrok NSA z 14 lutego 2023 r., podkreśla się, że jeśli cel nabycia udziałów jest związany z rozwojem działalności operacyjnej, koszty te mogą być zaliczone do ogólnych kosztów uzyskania przychodów. To otwiera możliwości dla inwestorów nieruchomości, którzy planują ekspansję na nowe rynki.

Podsumowanie i rekomendacje

Podsumowując, księgowanie zakupu udziałów w nieruchomościach wymaga ostrożności i znajomości prawa podatkowego. Od podziału na koszty bezpośrednie i pośrednie po strategie optymalizacji, każdy krok może wpłynąć na twoje finanse. Rekomendujemy zawsze konsultację z doradcą, aby dostosować te zasady do indywidualnej sytuacji. Inwestycje w nieruchomości poprzez udziały to nie tylko szansa na zyski, ale także na budowanie stabilnego portfolio w zmieniającym się rynku. Pamiętaj, że świadome decyzje dziś przyniosą korzyści jutro.

Zainteresował Cię artykuł Inwestycje w nieruchomości poprzez udziały? Zajrzyj też do kategorii Inwestycje, znajdziesz tam więcej podobnych treści!