20/02/2022

W dzisiejszym świecie nieruchomości, prawidłowe określenie powierzchni użytkowej budynków jest kluczowe nie tylko dla codziennego zarządzania, ale przede wszystkim dla uniknięcia niepotrzebnych opłat podatkowych. Wielu właścicieli nieruchomości w Polsce popełnia błędy, opierając się na projektach budowlanych czy księgach wieczystych, co prowadzi do zawyżonego podatku od nieruchomości. W tym artykule wyjaśniamy, jak zgodnie z ustawą o podatkach i opłatach lokalnych obliczyć tę powierzchnię, omówimy pułapki, różnice w definicjach oraz praktyczne przykłady, pomagając Ci zaoszczędzić pieniądze i uniknąć problemów.

Co to jest powierzchnia użytkowa i dlaczego ma znaczenie?

Powierzchnia użytkowa to podstawa opodatkowania podatkiem od nieruchomości w Polsce. Zgodnie z przepisami, jest to powierzchnia mierzona po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyłączeniem klatek schodowych i szybów dźwigowych. To pojęcie wydaje się proste, ale w praktyce prowadzi do wielu nieporozumień. Właściciele często nadpłacają podatek, co w skali lat oznacza znaczne straty finansowe. Rozumiejąc tę definicję, możesz nie tylko zmniejszyć swoje zobowiązania, ale także odzyskać nadpłaty z ostatnich pięciu lat – to szansa na realne oszczędności.

Definicja powierzchni użytkowej według ustawy o podatkach i opłatach lokalnych

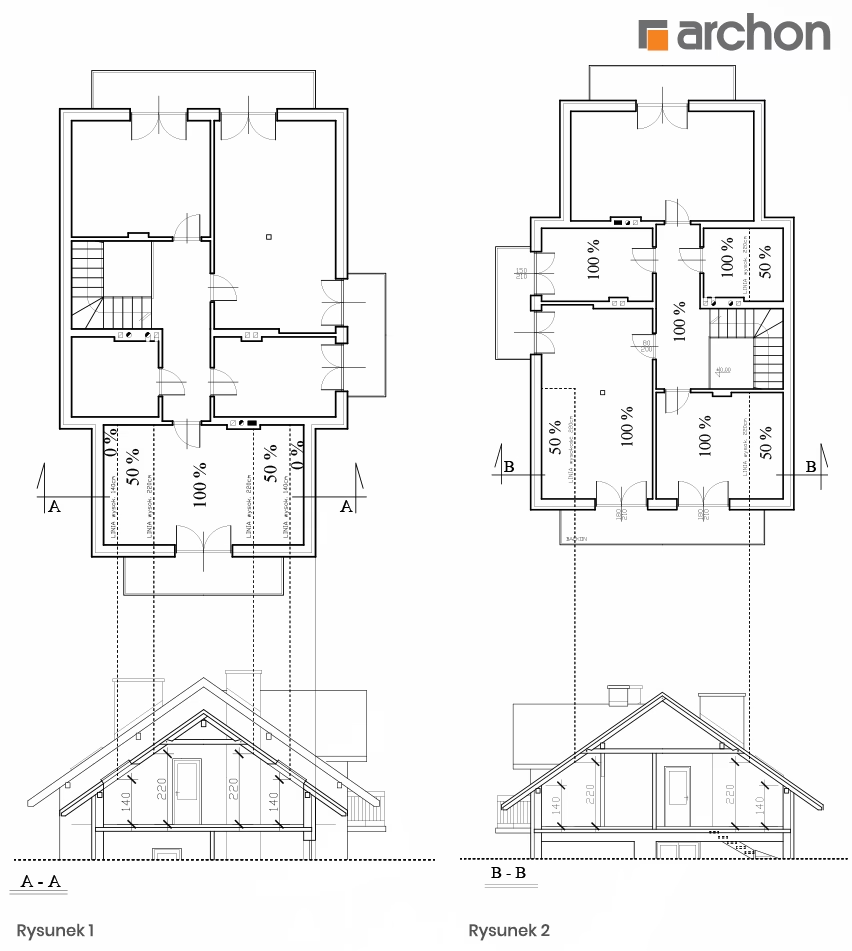

Ustawa o podatkach i opłatach lokalnych jasno definiuje powierzchnię użytkową jako powierzchnię mierzaną po wewnętrznej stronie ścian, obejmującą wszystkie kondygnacje, w tym garaże podziemne, piwnice i poddasza użytkowe. Kluczowe jest wykluczenie powierzchni klatek schodowych oraz szybów dźwigowych, co często jest pomijane. Kondygnacja to nie tylko poziomy nadziemne, ale także podziemne, pod warunkiem, że ich wysokość w świetle wynosi co najmniej 1,4 metra. Jeśli wysokość mieści się między 1,4 a 2,2 metra, powierzchnia ta jest liczona w 50%, a poniżej 1,4 metra – pomijana. To precyzyjne wytyczne pozwalają uniknąć błędów, ale wymagają dokładnego pomiaru, nie opierania się na dokumentach architektonicznych.

W praktyce, dla obiektów wielkopowierzchniowych, takich jak magazyny czy hale, uwzględnienie szerokich ścian działowych może znacząco zmniejszyć podstawę opodatkowania. Na przykład, w budynku o dużej ilości przegród, powierzchnia zajmowana przez te ściany nie jest traktowana jako użytkowa, co obniża podatek. Warto pamiętać, że wysokość kondygnacji mierzona jest w świetle, czyli od podłogi do najniższego elementu stropu, co często prowadzi do zaskakujących różnic w obliczeniach.

Jak prawidłowo mierzyć powierzchnię użytkową?

Proces pomiaru zaczyna się od fizycznego obmiaru budynku. Musisz użyć miarki do zmierzenia odległości po wewnętrznej stronie ścian na każdej kondygnacji. To nie jest zadanie dla laika – najlepiej skorzystać z usług specjalisty, aby uniknąć błędów. Na przykład, jeśli masz kondygnację o wysokości 2,05 metra z belkami konstrukcyjnymi, powierzchnia ta jest liczona w 50%, co zmniejsza podstawę opodatkowania. Ważne jest również rozróżnienie między kondygnacjami naziemnymi a podziemnymi: te drugie są uwzględniane, jeśli co najmniej połowa ich wysokości znajduje się poniżej poziomu terenu.

W tym miejscu warto podkreślić, że nie wystarczy odczytać dane z projektu budowlanego. Różnice wynikające z rzeczywistego wykonania mogą wynosić nawet kilkadziesiąt metrów kwadratowych, co w kontekście stawek podatkowych (około 17 zł za m² dla działalności gospodarczej) oznacza tysiące złotych różnicy rocznie. Wyobraź sobie firmę z 50 magazynami, gdzie każdy ma zawyżoną powierzchnię o 100 m² – to potencjalna nadpłata rzędu 85 000 zł rocznie!

Różnice w definicjach powierzchni użytkowej w różnych regulacjach

Powierzchnia użytkowa nie jest koncepcją jednolitą – zależy od kontekstu prawnego. W ustawie o podatku od spadków i darowizn powierzchnia ta wyklucza piwnice, co różni się od definicji w ustawie o podatkach i opłatach lokalnych, gdzie piwnice są uwzględniane. Z kolei ustawa o ochronie lokatorów definiuje ją jako powierzchnię wszystkich pomieszczeń w lokalu, z wyłączeniem balkonów czy strychów, i wymaga pomiaru w świetle wyprawionych ścian. W księgach wieczystych powierzchnia obejmuje lokale i pomieszczenia przynależne, a polskie normy, takie jak PN-ISO 9836:1997, skupiają się na celach projektowych, uwzględniając powierzchnie pomocnicze.

Aby lepiej to zilustrować, oto tabla porównawcza różnic w definicjach:

| Ustawa/Regulacja | Definicja kluczem | Wykluczenia | Uwagi |

|---|---|---|---|

| Ustawa o podatkach i opłatach lokalnych | Powierzchnia po wewnętrznych ścianach, wszystkie kondygnacje | Klatki schodowe, szyby dźwigowe | Wysokość w świetle od 1,4 m do 2,2 m – 50% |

| Ustawa o podatku od spadków i darowizn | Powierzchnia pomieszczeń na kondygnacjach | Piwnice, klatki schodowe | Podobna, ale bez piwnic |

| Ustawa o ochronie lokatorów | Powierzchnia pomieszczeń w lokalu | Balkony, strychy | Pomiar w świetle wyprawionych ścian |

| Polskie Normy (PN-ISO 9836) | Powierzchnia netto dla celów budowlanych | Części poniżej 1,9 m | Uwzględnia balkony jako pomocnicze |

Takie różnice pokazują, jak ważne jest dostosowanie definicji do konkretnego celu. W kontekście podatku od nieruchomości, korzystanie z niewłaściwej definicji może skutkować sporami z urzędem skarbowym.

Przykłady praktyczne i konsekwencje błędów

Rozważmy przykład: Podatnik A zmierzył powierzchnię swojego budynku i uzyskał 635 m² jako podstawę opodatkowania. Jeśli zapomniał o wykluczeniu części o wysokości poniżej 1,4 m, mógł zawyżyć podatek o setki złotych. Inny przypadek to Spółka X z kondygnacją o wysokości 2,55 m, gdzie tylko 2,05 m jest w świetle – prawidłowe obliczenie obniżyłoby podatek o około 2 550 zł rocznie. Błędy te nie tylko generują koszty, ale także dają prawo do korekty i zwrotu nadpłaty za pięć lat wstecz, co może oznaczać nawet setki tysięcy złotych oszczędności.

Konsekwencje niewłaściwego obliczenia są poważne. Oprócz finansowych strat, możesz stanąć przed kontrolą urzędu, co dodatkowo komplikuje sprawy. Dlatego zawsze warto weryfikować pomiary i konsultować się z ekspertami, aby optymalizować swoje zobowiązania podatkowe.

Pytania i odpowiedzi – FAQ

Oto najczęściej zadawane pytania dotyczące powierzchni użytkowej w kontekście podatku od nieruchomości:

- Co oznacza „wysokość w świetle”? To odległość od podłogi do najniższego elementu stropu, bez uwzględnienia elementów wystających.

- Czy piwnice są zawsze wliczane? Tak, jeśli są traktowane jako kondygnacje, ale tylko jeśli ich wysokość spełnia kryteria.

- Jak odzyskać nadpłaconą kwotę? Złóż korektę deklaracji podatkowej za ostatnie pięć lat, opierając się na prawidłowym pomiarze.

- Czy mogę sam dokonać pomiaru? Tak, ale zalecamy profesjonalistów, aby uniknąć błędów.

- Co z powierzchniami wspólnymi w budynkach wielorodzinnych? One nie są wliczane do powierzchni użytkowej dla celów podatku.

Podsumowując, zrozumienie i prawidłowe obliczenie powierzchni użytkowej to klucz do efektywnego zarządzania nieruchomościami. Unikając powszechnych błędów, możesz nie tylko obniżyć koszty, ale także zapewnić sobie spokój w kwestiach podatkowych. Jeśli masz wątpliwości, nie czekaj – sprawdź swoją sytuację i skorzystaj z przysługujących Ci praw.

Zainteresował Cię artykuł Powierzchnia użytkowa w podatkach? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!