11/07/2022

W dzisiejszych czasach wiele osób zmaga się z długami, a niekiedy te obciążenia dotykają również nieruchomości, takie jak mieszkania. Zakup zadłużonego mieszkania może wydawać się ryzykownym przedsięwzięciem, ale dla niektórych inwestorów lub osób poszukujących oszczędności stanowi atrakcyjną okazję. W tym artykule przyjrzymy się krok po kroku, jak znaleźć takie nieruchomości, ocenić ich stan prawny i poradzić sobie z potencjalnymi problemami, takimi jak oddłużenie czy upadłość konsumencka. Jeśli jesteś gotów na wyzwanie i chcesz poznać tajniki bezpiecznego inwestowania, czytaj dalej, by uniknąć kosztownych błędów.

Przyczyny i zalety zakupu zadłużonego mieszkania

Zadłużone mieszkania często pojawiają się na rynku z powodu problemów finansowych właścicieli, takich jak niespłacone kredyty hipoteczne czy zaległości wobec wierzycieli. Inwestycja w taką nieruchomość może być kusząca, ponieważ ceny są zazwyczaj niższe niż w przypadku mieszkań bez obciążeń. Na przykład, jeśli regularne mieszkanie w danej lokalizacji kosztuje 500 000 zł, zadłużone można znaleźć nawet za 300 000 zł. To oznacza potencjalne oszczędności, ale pamiętaj, że wiąże się to z ryzykiem, takim jak niespodziewane roszczenia wierzycieli. Warto rozważyć, czy jesteś w stanie poradzić sobie z dodatkowymi kosztami, takimi jak opłaty za postępowanie sądowe lub negocjacje z bankami.

Gdzie szukać zadłużonych mieszkań

Jednym z najważniejszych kroków jest znalezienie odpowiedniej oferty. Zadłużone mieszkania można odkryć na aukcjach komorniczych, gdzie nieruchomości są sprzedawane w ramach egzekucji długów. Te aukcje odbywają się online lub stacjonarnie i wymagają czujności, ponieważ oferty pojawiają się i znikają szybko. Inną opcją są portale ogłoszeniowe, takie jak OLX czy Otodom, gdzie sprzedawcy wyraźnie zaznaczają obciążenia. Banki i firmy windykacyjne również wystawiają takie nieruchomości, oferując je po cenach zlicytowanych. Aby zwiększyć szanse na sukces, regularnie monitoruj te źródła i stwórz listę kryteriów, na przykład lokalizację czy rozmiar mieszkania. Pamiętaj, że giełda zadłużonych nieruchomości to dynamiczny rynek, gdzie szybka decyzja może przynieść zysk, ale opieszałość oznacza stracone okazje.

Porady praktyczne dla poszukujących

Podczas poszukiwań warto skorzystać z narzędzi online, takich jak wyszukiwarki ksiąg wieczystych, by wstępnie zweryfikować stan nieruchomości. Przygotuj się na konkurencję – na popularnych aukcjach licytacje mogą być zacięte, więc ustal maksymalny budżet, zanim przystąpisz do działania. Eksperci radzą, by zaczynać od mniejszych inwestycji, na przykład mieszkań w mniejszych miastach, gdzie ceny są niższe, a ryzyko mniejsze. W ten sposób nabierzesz doświadczenia i unikniesz kosztownych błędów w przyszłości.

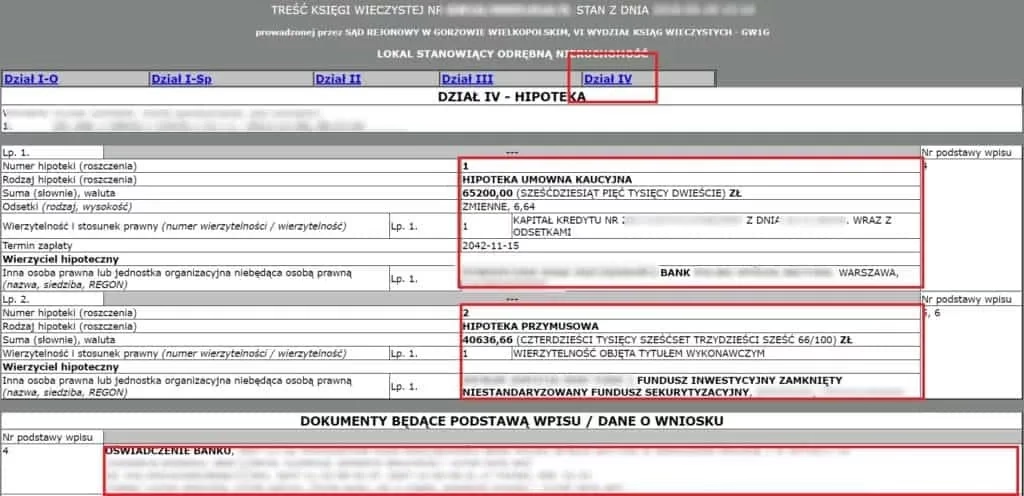

Sprawdzanie stanu prawnego nieruchomości

Przed podjęciem decyzji o zakupie, dokładne sprawdzenie stanu prawnego jest absolutnie niezbędne. To oznacza analizę księgi wieczystej, gdzie znajdziesz informacje o wszelkich obciążeniach, takich jak hipoteki, zastawy czy roszczenia wierzycieli. Proces ten można przeprowadzić online za pośrednictwem odpowiednich serwisów rządowych, co zajmuje zazwyczaj kilka dni. Jeśli w księdze wieczystej ujawnione są długi, nie panikuj – to szansa na negocjacje. Na tym etapie warto zatrudnić prawnika specjalizującego się w nieruchomościach, który oceni, czy długi mogą być umorzone lub spłacone w ramach umowy. Brak weryfikacji może doprowadzić do sytuacji, w której po zakupie pojawią się niespodziewane roszczenia, co w najgorszym wypadku oznacza utratę nieruchomości.

Porównanie ryzyk i korzyści

Aby lepiej zrozumieć, co zyskujesz, oto tabela porównawcza pomiędzy zakupem mieszkania zadłużonego a bez obciążeń:

| Aspect | Mieszkanie zadłużone | Mieszkanie bez obciążeń |

|---|---|---|

| Cena | Niższa (np. 20-50% mniej) | Wyższa (cena rynkowa) |

| Ryzyko | Wysokie (możliwe roszczenia) | Niskie (bezpieczna transakcja) |

| Potencjał zysku | Wysoki po oddłużeniu | Średni, stabilny wzrost wartości |

| Czas na realizację | Dłuższy z powodu weryfikacji | Szybszy, prostszy proces |

Z tej tabeli widać, że chociaż mieszkania zadłużone oferują większe oszczędności, wymagają więcej wysiłku i wiedzy.

Oddłużenie – jak to działa w praktyce

Jeśli zdecydujesz się na zakup, następnym krokiem jest oddłużenie nieruchomości. Proces ten polega na negocjacji z wierzycielami, by zmniejszyć lub spłacić długi. Możesz samodzielnie kontaktować się z bankami lub skorzystać z pomocy doradcy finansowego, który specjalizuje się w takich sprawach. Na przykład, jeśli dług wynosi 100 000 zł, negocjacje mogą doprowadzić do ugody na 70 000 zł. Inną opcją jest skorzystanie z programów rządowych wspierających oddłużanie, choć te są ograniczone. Pamiętaj, że oddłużenie wymaga cierpliwości i dokumentacji – zbierz wszystkie umowy i rachunki, by udowodnić swoją gotowość do spłaty.

Upadłość konsumencka jako rozwiązanie

Upadłość konsumencka to procedura dla osób, które nie radzą sobie z długami i chcą zacząć od nowa. W kontekście zakupu mieszkania, jeśli nieruchomość jest w trakcie takiego postępowania, możesz ją nabyć po niższej cenie, ale musisz być ostrożny. Proces obejmuje sądowe umorzenie części długów, co trwa od kilku miesięcy do lat. Jeśli planujesz kupić takie mieszkanie, skonsultuj się z prawnikiem, by sprawdzić, czy postępowanie nie wpłynie na Twoją własność. W Polsce upadłość konsumencka staje się coraz popularniejsza, z rosnącą liczbą przypadków – według danych, w 2023 roku zanotowano ponad 10 000 wniosków. To pokazuje, jak ważne jest zrozumienie tej procedury, by uniknąć pułapek prawnych.

Antywindykacja – obrona przed wierzycielami

Antywindykacja to zestaw działań mających na celu ochronę przed agresywnymi praktykami firm windykacyjnych. Jeśli kupisz zadłużone mieszkanie, możesz stać się celem takich firm, dlatego poznaj swoje prawa. Na przykład, wierzyciele nie mogą nachodzić Cię w domu bez zgody, a wszelkie kontakty muszą być udokumentowane. Specjaliści od antywindykacji radzą, by zbierać dowody na nieuczciwe praktyki i zgłaszać je do urzędu ochrony konkurencji. To narzędzie pozwala na ochronę Twoich interesów i zapobiega eskalacji konfliktów.

Pytania i odpowiedzi – FAQ

Aby rozwiać wątpliwości, oto kilka najczęściej zadawanych pytań dotyczących zadłużonych mieszkań:

- Czy warto kupować zadłużone mieszkanie? Tak, jeśli jesteś świadomy ryzyk i masz plan oddłużenia – może to przynieść znaczące oszczędności.

- Jak długo trwa sprawdzanie księgi wieczystej? Zazwyczaj 1-2 tygodnie, ale w razie komplikacji może potrwać dłużej.

- Co zrobić, jeśli po zakupie pojawią się nowe długi? Skonsultuj się z prawnikiem i rozważ antywindykację, by chronić swoją inwestycję.

- Czy upadłość konsumencka wpływa na wartość mieszkania? Tak, może obniżyć cenę, ale również zwiększyć ryzyko dla kupującego.

- Jak negocjować z wierzycielami? Przygotuj ofertę spłaty i udowodnij swoją wiarygodność finansową – negocjacje często kończą się kompromisem.

Te odpowiedzi pomogą Ci lepiej przygotować się do inwestycji.

Podsumowanie i końcowe rady

Zakup zadłużonego mieszkania to nie tylko szansa na tanią nieruchomość, ale także wyzwanie wymagające wiedzy i ostrożności. Poprzez dokładne sprawdzenie stanu prawnego, zrozumienie procesów oddłużenia i świadomość swoich praw w zakresie upadłości konsumenckiej oraz antywindykacji, możesz zamienić potencjalne ryzyko w udaną inwestycję. Pamiętaj, że kluczem jest współpraca z specjalistami – prawnikami i doradcami finansowymi – którzy pomogą Ci uniknąć błędów. Jeśli podejdziesz do tematu z rozwagą, ta decyzja może przynieść długoterminowe korzyści, takie jak wzrost wartości nieruchomości po oddłużeniu. Nie czekaj – zacznij od badań i analizy, a wkrótce możesz cieszyć się nową własnością bez niepotrzebnych obciążeń.

Zainteresował Cię artykuł Jak znaleźć zadłużone mieszkanie? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!