25/07/2021

Program Mieszkanie dla Młodych (MdM) był jednym z najważniejszych narzędzi wsparcia dla młodych Polaków w dążeniu do własnego mieszkania, oferując dofinansowanie wkładu własnego i dodatkowe benefity dla rodzin. Wprowadzony w 2014 roku, pomagał w pokonaniu barier finansowych, ale jego zasady, limity i możliwości spłaty kredytu budziły wiele pytań. W tym artykule zgłębimy szczegóły, od podstawowych założeń po praktyczne aspekty, abyś mógł lepiej zrozumieć, jak wykorzystać te mechanizmy na swoją korzyść, unikając pułapek i maksymalizując korzyści.

Co to jest program Mieszkanie dla Młodych?

Program MdM, finansowany z budżetu państwa, miał na celu ułatwienie zakupu pierwszego mieszkania dla osób do 35. roku życia. Polegał na dofinansowaniu wkładu własnego, co było szczególnie ważne w czasach, gdy banki wymagały coraz wyższych oszczędności od kredytobiorców. Dofinansowanie pokrywało część kosztów, ale zależało od wielu czynników, takich jak powierzchnia mieszkania czy cena za metr kwadratowy. Warto podkreślić, że program zakończył się w 2018 roku, co oznacza, że nowe wnioski nie są już przyjmowane, ale istniejące umowy nadal obowiązują i mogą przynieść dodatkowe korzyści, na przykład w przypadku urodzenia dziecka.

Jak działa dofinansowanie wkładu własnego w MdM?

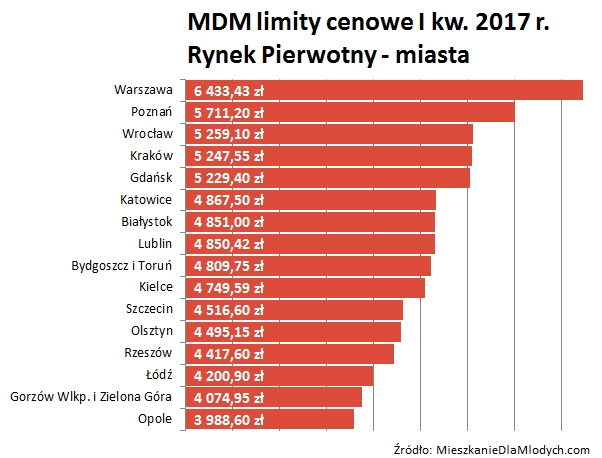

W ramach MdM, środki z budżetu państwa miały zastępować lub uzupełniać wkład własny kredytobiorcy. Dofinansowanie obliczane było na podstawie średnich wskaźników kosztu 1 m², a nie rzeczywistej ceny nieruchomości, co często prowadziło do niespodzianek. Maksymalnie obejmowało ono 50 m² powierzchni, co oznaczało, że dla większych mieszkań kwota mogła nie wystarczyć. Na przykład, jeśli cena za 1 m² przekraczała średni wskaźnik, dofinansowanie pokrywało mniej niż 10% całkowitej wartości. Rekomendacja S Komisji Nadzoru Finansowego wymagała co najmniej 5% wkładu własnego, ale banki mogły żądać więcej, nawet do 20%, w zależności od zdolności kredytowej.

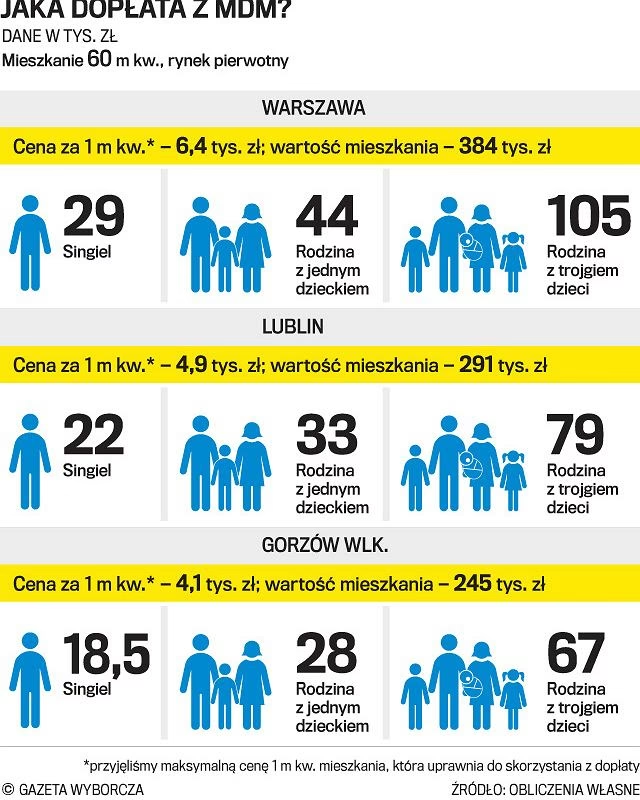

Aby zilustrować to lepiej, rozważmy hipotetyczny przypadek: młody kredytobiorca kupuje mieszkanie o powierzchni 60 m² w mieście, gdzie średni wskaźnik to 5000 zł/m², a rzeczywista cena wynosi 6000 zł/m². Dofinansowanie za 50 m² wyniosłoby około 250 000 zł (przy 10% dotacji), ale ze względu na wyższą cenę, kredytobiorca musiałby pokryć resztę z własnych środków, co podkreśla, że wkład własny nie zawsze był w pełni pokryty.

Czy można spłacić kredyt MdM przed terminem?

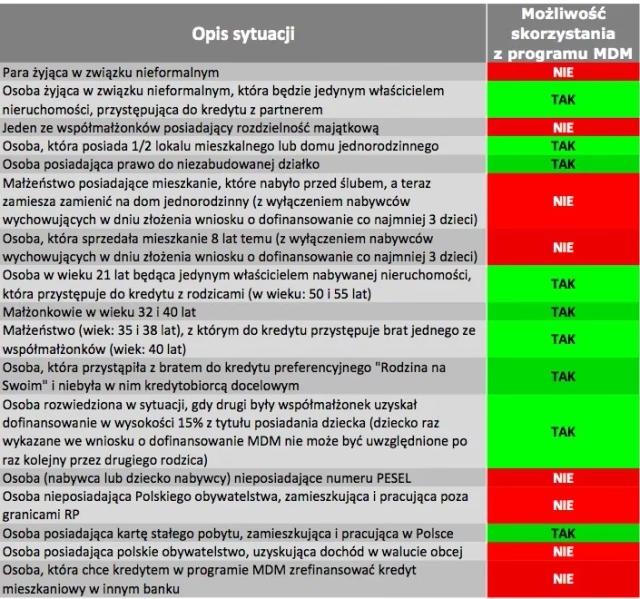

Jednym z najczęściej zadawanych pytań jest możliwość wcześniejszej spłaty kredytu zaciągniętego w ramach MdM. Program nie wprowadzał bezpośrednich zakazów, ale warunki spłaty zależały od umowy z bankiem. Wcześniejsza spłata była możliwa, jednak należało zwrócić uwagę na ewentualne kary lub prowizje, które bank mógł naliczyć. Dla beneficjentów MdM, którzy otrzymali dofinansowanie, wcześniejsza spłata nie wpływała na utratę dotacji, o ile nie doszło do naruszenia warunków umowy, takich jak sprzedaż mieszkania przed upływem określonego czasu. To pozwalało na oszczędności w odsetkach, ale wymagało analizy indywidualnej sytuacji finansowej.

Dodatkowe korzyści dla rodzin z dziećmi

Program MdM był szczególnie atrakcyjny dla rodzin. Osoby wychowujące co najmniej jedno dziecko mogły otrzymać wyższe dofinansowanie – standardowo 10%, ale dla rodzin z dziećmi aż 15%. Co więcej, po urodzeniu trzeciego lub kolejnego dziecka, istniała możliwość dodatkowego wsparcia w wysokości 5%. Na przykład, jeśli para z jednym dzieckiem kupiła mieszkanie za 300 000 zł, otrzymując 15% dotacji, czyli 45 000 zł, a później urodziło im się trzecie dziecko, mogli wnioskować o kolejne 15 000 zł. Warunki obejmowały małoletnie dzieci, te pobierające zasiłek pielęgnacyjny lub uczących się do 25. roku życia, co zachęcało do planowania rodziny.

Porównanie dofinansowania dla różnych grup beneficjentów

Aby lepiej zrozumieć różnice, poniżej przedstawiamy tabelę porównawczą:

| Grupa beneficjentów | Poziom dofinansowania wkładu własnego | Dodatkowe korzyści | Maksymalna powierzchnia mieszkania |

|---|---|---|---|

| Osoby bez dzieci | 10% | Brak | 50 m² |

| Osoby z co najmniej jednym dzieckiem | 15% | Możliwość dodatkowego 5% po trzecim dziecku | 60 m² |

| Rodziny z trójką lub więcej dzieci | 15% + 5% dodatkowe | Zwiększona powierzchnia | 75 m² |

Taka tabela pokazuje, jak program faworyzował rodziny, co mogło wpłynąć na decyzje życiowe wielu uczestników.

Nabory i limity w programie MdM

Program charakteryzował się naborem wniosków w określonych terminach, z limitami środków. W 2018 roku ostatni nabór zakończył się błyskawicznie – w ciągu dwóch dni wyczerpano pulę 381 mln zł, przyjmując ponad 12 700 wniosków. Wcześniejsze lata, jak 2017, również pokazywały duże zainteresowanie, z limitami sięgającymi 746 mln zł. To podkreślało popularność inicjatywy, ale też wyzwania administracyjne, takie jak przeciążenia systemów, co opóźniało procesy. Dla potencjalnych beneficjentów oznaczało to konieczność szybkiego działania i przygotowania dokumentów.

Pytania i odpowiedzi – najczęściej zadawane pytania

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z pytaniami, które często nurtują uczestników programu:

- Czy kwota z MdM wystarczy na wkład własny? Zależy to od ceny nieruchomości i wskaźników. Często pokrywa mniej niż 10%, więc dodatkowe środki mogą być potrzebne.

- Kiedy można wnioskować o dodatkowe dofinansowanie za dziecko? W ciągu pięciu lat od zakupu mieszkania, po urodzeniu trzeciego lub kolejnego dziecka.

- Co się dzieje, jeśli limit wniosków się wyczerpie? Wnioski trafiają na listę rezerwową, a szanse zależą od rezygnacji innych beneficjentów.

- Czy wcześniejsza spłata kredytu wpływa na dofinansowanie? Nie, o ile nie naruszysz warunków umowy, ale sprawdź prowizje w banku.

- Jakie dokumenty są potrzebne do wniosku? Wniosek o kredyt, potwierdzenie dochodów i dane o nieruchomości – szczegóły u banku kredytującego.

Te odpowiedzi opierają się na oficjalnych informacjach, ale zawsze warto skonsultować z bankiem dla aktualnych regulacji.

Podsumowanie i praktyczne wskazówki

Program Mieszkanie dla Młodych był rewolucyjnym narzędziem, które pomogło tysiącom młodych Polaków wejść na rynek nieruchomości. Mimo że zakończony, jego echa nadal oddziałują, szczególnie dla tych, którzy otrzymali dofinansowanie. Pamiętaj, że decyzje finansowe wymagają ostrożności – analizuj zdolność kredytową, koszty ukryte i możliwości rodziny. Jeśli planujesz zakup, rozważ alternatywy, takie jak nowe programy rządowe, i zawsze konsultuj z ekspertem. W ten sposób unikniesz błędów i maksymalnie wykorzystasz dostępne zasoby, budując stabilną przyszłość."

Zainteresował Cię artykuł Mieszkanie dla Młodych – kluczowe fakty? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!