22/11/2021

W dzisiejszym świecie inwestycji, gdzie rynek nieruchomości dynamicznie się rozwija, zrozumienie zwrotu z inwestycji (ROI) staje się kluczem do sukcesu. ROI to nie tylko suche liczby, ale narzędzie, które pozwala ocenić, czy Twoja inwestycja w nieruchomość przyniesie oczekiwane zyski. W tym artykule przyjrzymy się, jak obliczyć, po ilu latach inwestycja się zwróci, biorąc pod uwagę czynniki takie jak koszty, zyski i ryzyko. Jeśli kiedykolwiek zastanawiałeś się, czy warto kupić nieruchomość, ten tekst pomoże Ci podjąć świadomą decyzję, opartą na faktach i przykładach.

ROI w nieruchomościach to wskaźnik, który mierzy efektywność inwestycji, pokazując, ile zysku uzyskasz w stosunku do poniesionych kosztów. Ale zanim przejdziemy do szczegółów, warto podkreślić, że każda inwestycja niesie ze sobą ryzyko, dlatego dokładne obliczenia są niezbędne. W kolejnych sekcjach omówimy definicję, wzory, przykłady i sposoby na zwiększenie ROI, abyś mógł samodzielnie analizować swoje plany inwestycyjne.

Co to jest ROI w nieruchomościach?

Zwrot z inwestycji, czyli ROI (Return on Investment), to podstawowy wskaźnik używany przez inwestorów do oceny opłacalności zakupu nieruchomości. Wyrażany w procentach, pokazuje, jak dużo zysku generuje inwestycja w porównaniu do jej kosztu. Na przykład, jeśli zainwestujesz 100 000 zł i po pewnym czasie zyskasz 10 000 zł, Twój ROI wyniesie 10%. To proste, ale niezwykle przydatne narzędzie, które pomaga porównywać różne nieruchomości i podejmować decyzje oparte na danych.

W kontekście nieruchomości ROI uwzględnia nie tylko bezpośrednie zyski, takie jak sprzedaż czy czynsz, ale także oszczędności, na przykład te wynikające z obniżenia kosztów operacyjnych. Jednak, jak zauważają eksperci, ROI nie bierze pod uwagę zmiennych, których nie da się przewidzieć, jak zmiany na rynku czy wahania cen. Dlatego zawsze warto analizować go w szerszym kontekście, w tym lokalnych warunków rynkowych i typu nieruchomości, czy to mieszkania, domy czy lokale komercyjne.

Jak obliczyć ROI?

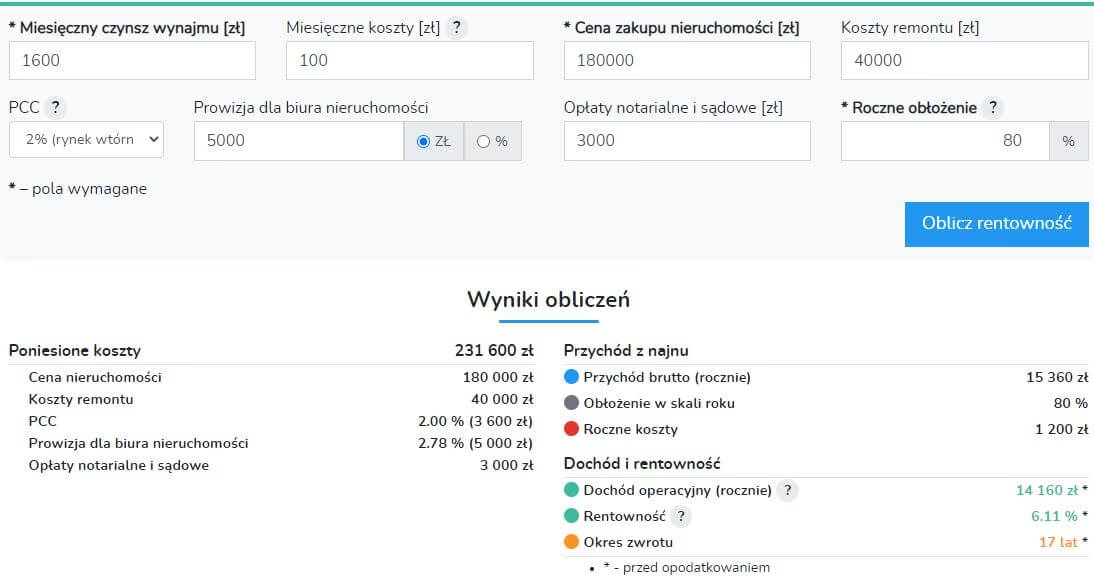

Obliczanie ROI jest stosunkowo proste, ale wymaga precyzyjnych danych. Podstawowy wzór to: ROI = (Zysk z inwestycji - Koszt inwestycji) / Koszt inwestycji × 100%. Na przykład, jeśli kupiłeś nieruchomość za 100 000 zł, sprzedałeś ją za 135 000 zł i uzyskałeś dodatkowe przychody z czynszu w wysokości 30 000 zł, to zysk netto wynosi 65 000 zł, a ROI to 65%.

Ale uwaga: ROI może się różnić w zależności od sposobu finansowania. Przy zakupie za gotówkę lub na kredyt obliczenia będą inne. Poniżej przedstawiamy tabelę porównawczą, aby lepiej zilustrować różnice:

| Metryka | Zakup za gotówkę | Zakup na kredyt |

|---|---|---|

| Cena zakupu | 100 000 zł | 100 000 zł (z zaliczką 25 000 zł) |

| Cena sprzedaży | 135 000 zł | 135 000 zł |

| Zyski netto | 65 000 zł (w tym czynsz) | 45 980 zł (po odliczeniu rat kredytu) |

| ROI | 65% | 83,92% |

Z tabeli widać, że finansowanie kredytu może zwiększyć ROI, ale niesie ze sobą dodatkowe koszty, takie jak odsetki. To pokazuje, jak ważne jest uwzględnienie wszystkich czynników, w tym przepływów pieniężnych, które to różnica między przychodami a wydatkami.

Czynniki wpływające na ROI

Na ROI w nieruchomościach wpływa wiele elementów, od lokalnych warunków rynkowych po typ nieruchomości. Na przykład, w dużych miastach jak Warszawa czy Kraków, gdzie popyt jest wysoki, ROI może być wyższe dzięki rosnącym cenom. Z kolei w mniejszych miejscowościach ryzyko jest większe, ale potencjalne zyski mogą być atrakcyjne dla odważnych inwestorów.

Inne czynniki to: przychody z czynszu, koszty operacyjne (jak naprawy, podatki i ubezpieczenia), a także oszczędności, np. dzięki automatyzacji zarządzania nieruchomością. Pamiętaj, że ROI to nie tylko zysk, ale też czas – okres zwrotu inwestycji (payback period) pokazuje, po ilu latach odzyskasz koszty. Na przykład, jeśli roczne przepływy pieniężne wynoszą 20 000 zł, a inwestycja to 100 000 zł, to payback period to 5 lat.

Co to jest dobry ROI?

Dobry ROI to kwestia subiektywna, zależna od Twojej tolerancji na ryzyko. Wielu inwestorów uznaje ROI powyżej 10% za satysfakcjonujące, porównując je do indeksów giełdowych jak S&P 500. Jednak w nieruchomościach, gdzie inwestycje są długoterminowe, nawet 5-7% może być opłacalne, jeśli uwzględnisz wzrost wartości nieruchomości w czasie. Pamiętaj, że im wyższe ROI, tym większe ryzyko, więc zawsze analizuj kontekst.

Jak maksymalizować ROI?

Aby zwiększyć ROI, skup się na praktycznych strategiach. Po pierwsze, automatyzuj zarządzanie nieruchomością za pomocą technologii, jak systemy do kontroli dostępu czy oprogramowanie do pobierania czynszu. To redukuje koszty operacyjne i minimalizuje błędy.

Po drugie, regularnie dbaj o nieruchomość – remonty i utrzymanie zwiększają jej wartość. Na przykład, proste zadania jak malowanie ścian czy sprawdzanie systemów HVAC mogą zapobiec większym wydatkom. Po trzecie, wybieraj odpowiednich najemców poprzez skuteczną reklamę, co skraca okres wynajmu i redukuje rotację.

Wreszcie, obniżaj koszty, np. poprzez negocjacje z dostawcami energii czy efektywne zarządzanie długiem. Te kroki nie tylko podnoszą ROI, ale też zapewniają stabilne przepływy pieniężne w dłuższej perspektywie.

Pytania i odpowiedzi

Oto najczęściej zadawane pytania dotyczące ROI w nieruchomościach, które pomogą Ci lepiej zrozumieć temat:

- Czy ROI gwarantuje zysk? Nie, ROI to tylko szacunkowy wskaźnik. Nie uwzględnia nieprzewidzianych zdarzeń, jak kryzysy ekonomiczne.

- Jak obliczyć okres zwrotu? Użyj wzoru: Okres zwrotu = Koszt inwestycji / Roczne przepływy pieniężne. Na przykład, dla 100 000 zł inwestycji i 20 000 zł rocznie, to 5 lat.

- Czy warto inwestować w nieruchomości z niskim ROI? Zależy od Twoich celów. Niska wartość może być akceptowalna, jeśli nieruchomość zyskuje na wartości w czasie.

- Jakie koszty najczęściej pomijają inwestorzy? Podatki, ubezpieczenia i nieplanowane naprawy. Zawsze uwzględniaj je w obliczeniach.

- Czy ROI różni się dla różnych typów nieruchomości? Tak, np. lokale komercyjne mogą mieć wyższe ROI niż mieszkania, ale też wyższe ryzyko.

Podsumowując, ROI to potężne narzędzie, które, odpowiednio zastosowane, może przynieść znaczące korzyści. Pamiętaj, że inwestycje w nieruchomości to maraton, nie sprint – cierpliwość i dokładne analizy są kluczowe. Jeśli zastosujesz wskazówki z tego artykułu, będziesz lepiej przygotowany do podejmowania decyzji, które przyniosą długoterminowe zyski. Nie czekaj – zacznij obliczać swój ROI już dziś i zobacz, jak Twoja inwestycja może się rozwijać!

Zainteresował Cię artykuł Jak obliczyć ROI w nieruchomościach? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!