21/04/2023

Ryczałt ewidencjonowany to atrakcyjna forma opodatkowania dla osób fizycznych prowadzących działalność gospodarczą w 2025 roku. Pozwala on na prostsze rozliczenia, opierając się na przychodach zamiast dochodów, co oznacza, że nie musisz uwzględniać wszystkich kosztów. W tym artykule zgłębimy, jak go obliczyć, jakie są warunki i limity, oraz jak uniknąć pułapek, by Twoja firma rozwijała się bez zbędnych komplikacji finansowych. Jeśli prowadzisz jednoosobową działalność lub spółkę, ten przewodnik pomoże Ci podjąć świadome decyzje i efektywnie zarządzać podatkami.

Co to jest ryczałt ewidencjonowany?

Ryczałt ewidencjonowany to uproszczona metoda opodatkowania przychodów, dostępna dla osób fizycznych, nie dla osób prawnych. Ryczałt opiera się na stałych stawkach procentowych, które zależą od rodzaju świadczonych usług lub sprzedawanych towarów. Na przykład, usługi najmu prywatnego opodatkowane są stawką 8,5%, a usługi programistyczne – 12%. Kluczową cechą jest to, że opodatkowaniu podlega przychód, nie dochód, co oznacza brak odliczeń za koszty, z wyjątkiem składek ZUS. W 2025 roku warto zwrócić uwagę na nowe regulacje, które ułatwiają wybór tej formy, ale narzucają ścisłe limity.

Jak wybrać ryczałt jako formę opodatkowania w 2025 roku?

Wybranie ryczałtu wymaga spełnienia określonych warunków. Osoby fizyczne mogą to zrobić poprzez aktualizację wniosku CEIDG elektronicznie lub papierowo do 20. dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu. Dla nowych przedsiębiorców jest to prosty krok, ale pamiętaj, że jeśli w 2024 roku korzystałeś z karty podatkowej, musisz zrezygnować z niej do 20 stycznia 2025 roku. Ta forma jest szczególnie korzystna dla tych, którzy osiągają przychody z najmu prywatnego, gdzie nie ma potrzeby składania dodatkowych oświadczeń – wystarczy prowadzić ewidencję i wpłacać podatek do 20. dnia następnego miesiąca.

Warunki i limity przychodów w 2025 roku

W 2025 roku limity przychodów są kluczowe, by nie utracić prawa do ryczałtu. Limit wynosi 2 000 000 EUR, co po przeliczeniu na złote (wg kursu z 1 października 2024 roku) daje około 8 569 200 zł dla kontynuujących działalność. Jeśli go przekroczysz, nie tracisz ryczałtu do końca roku, ale w kolejnym musisz wybrać inną formę, jak skala podatkowa. Poniższa tabela porównuje limity dla różnych sytuacji:

| Rok | Limity przychodów netto (dla kontynuujących działalność) | Limity dla kwartalnego rozliczenia |

|---|---|---|

| 2024 | 9 218 200 zł | 921 820 zł |

| 2025 | 8 569 200 zł | 856 920 zł |

Dla przedsiębiorców rozpoczynających działalność w 2025 roku limit nie obowiązuje, co jest ogromną zaletą na starcie. Pamiętaj, że limity dotyczą przychodów netto i muszą być monitorowane przez cały rok.

Pozalimitowe warunki stosowania ryczałtu

Oprócz limitów, istnieją warunki pozalimitowe, które wykluczają korzystanie z ryczałtu. Na przykład, nie możesz go stosować, jeśli opłacasz podatek w formie karty podatkowej lub osiągasz przychody z aptek czy handlu walutami. Poniższa tabela przedstawia te warunki:

| Lp. | Warunek |

|---|---|

| 1 | Nie opłacasz podatku w formie karty podatkowej |

| 2 | Nie korzystasz ze zwolnienia z podatku dochodowego |

| 3 | Nie osiągasz przychodów z określonych branż, jak handel częściami do pojazdów |

| 4 | Nie wytwarzasz wyrobów akcyzowych (z wyjątkami) |

| 5 | Nie zmieniasz formy działalności w sposób, który uniemożliwia ryczałt |

Te reguły chronią przed nadużyciami, ale wymagają dokładnej analizy Twojej sytuacji biznesowej.

Przedsiębiorcy rozpoczynający działalność – brak limitu przychodów

Jeśli zaczynasz działalność w 2025 roku, masz uprzywilejowaną pozycję – nie obowiązują Cię limity przychodów w pierwszym roku. To oznacza, że możesz skupić się na rozwoju bez obawy o utratę ryczałtu. Warunkiem jest wybór tej formy opodatkowania przy rejestracji i unikanie wykluczeń, jak praca na rzecz byłego pracodawcy.

Nowe kody PKD w 2025 roku i ich wpływ na ryczałt

Od 2025 roku obowiązują nowe kody PKD, które definiują rodzaj Twojej działalności. Wybór poprawnego kodu jest kluczowy, bo wpływa na stawkę ryczałtu. Na przykład, usługi budowlane mają stawkę 5,5%, a prawne – 15%. Jeśli otwierasz nową działalność lub modyfikujesz wpis w CEIDG, sprawdź listę kodów na stronie GUS, by uniknąć błędów.

Obliczanie ryczałtu – praktyczne przykłady

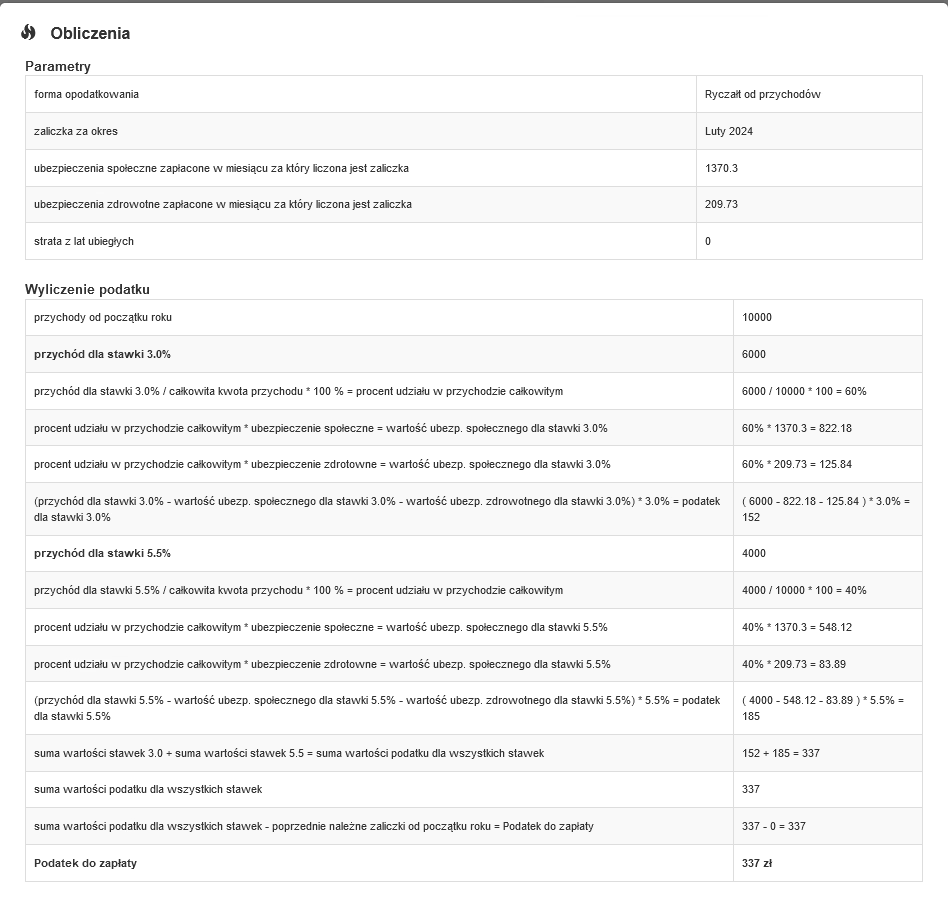

Obliczanie podatku na ryczałcie polega na pomniejszeniu przychodów o składki ZUS, a następnie pomnożeniu przez odpowiednią stawkę. W przykładzie 1: przedsiębiorca z przychodami 35 000 zł i składkami ZUS 1 485,31 zł oblicza podstawę jako 33 514,69 zł, a podatek to 1 005,45 zł przy stawce 3%. W przykładzie 2: przychody 25 000 zł i 30 000 zł w kolejnych miesiącach dają podatek odpowiednio 2 746,32 zł i 3 374,76 zł przy stawce 12%. Pamiętaj, że odliczenia składek ZUS muszą być proporcjonalne do przychodów z różnych stawek.

Składka zdrowotna w ryczałcie ewidencjonowanym

Składka zdrowotna to dodatkowy element w 2025 roku. Jej wysokość zależy od przychodów: do 60 000 zł – 461,66 zł miesięcznie, powyżej 60 000 zł do 300 000 zł – 769,43 zł, a powyżej – 1 384,97 zł. Poniższa tabela porównuje progi:

| Przedział przychodów | Miesięczna składka zdrowotna |

|---|---|

| Do 60 000 zł | 461,66 zł |

| Powyżej 60 000 zł do 300 000 zł | 769,43 zł |

| Powyżej 300 000 zł | 1 384,97 zł |

Podatnicy mogą obliczać ją na podstawie przychodów bieżącego lub poprzedniego roku, co pozwala na lepsze planowanie budżetu.

Pytania i odpowiedzi – FAQ

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z najczęściej zadawanymi pytaniami. Co zrobić, jeśli zapomnę odliczyć składek ZUS? Możesz to zrobić w kolejnym miesiącu lub w zeznaniu rocznym PIT-28. Czy ryczałt jest opłacalny? Zależy od Twoich przychodów i kosztów – sprawdź przykłady powyżej. Jakie zeznanie składać? PIT-28 do końca kwietnia roku następnego. Co z przekroczeniem limitu? Nie tracisz ryczałtu do końca roku, ale zmień formę opodatkowania w następnym. Te odpowiedzi pomogą Ci uniknąć błędów i skupić się na rozwoju biznesu.

Podsumowując, ryczałt ewidencjonowany w 2025 roku to szansa na uproszczenie podatków, ale wymaga dokładnego zrozumienia reguł. Z odpowiednim planowaniem możesz zaoszczędzić czas i pieniądze, rozwijając swoją działalność bez niepotrzebnych komplikacji. Pamiętaj, że każda decyzja podatkowa powinna być dostosowana do Twojej sytuacji – skonsultuj się z doradcą, by maksymalizować korzyści.

Zainteresował Cię artykuł Oblicz ryczałt ewidencjonowany 2025? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!