14/06/2021

W dzisiejszym świecie zadłużenia i egzekucji finansowych, wiele osób spotyka się z sytuacją, w której ich konto bankowe zostaje zablokowane bez uprzedniego powiadomienia. To nie tylko stresujące, ale także potencjalnie kosztowne doświadczenie. Jeśli kiedykolwiek zastanawiałeś się, jak sprawdzić sygnaturę sprawy komorniczej, ten artykuł jest dla ciebie. Pokażemy ci krok po kroku, jak radzić sobie z takimi sytuacjami, opierając się na obowiązującym prawie polskim, i dostarczymy praktycznych wskazówek, które pomogą ci odzyskać kontrolę nad swoimi finansami. Rozpocznijmy od podstaw, byś mógł zrozumieć, dlaczego ta wiedza jest kluczowa dla każdego, kto chce uniknąć niepotrzebnych problemów.

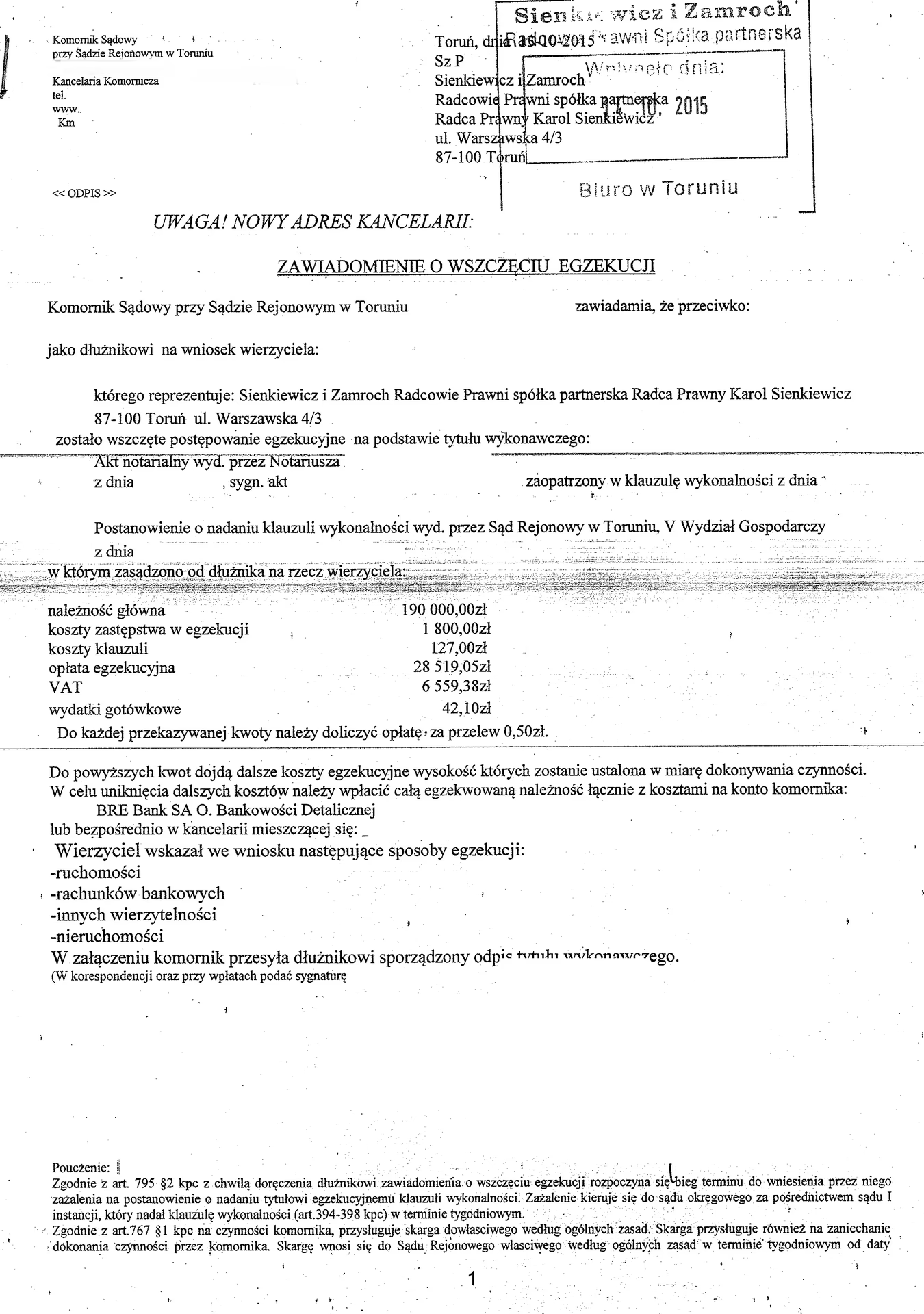

Co to jest sygnatura sprawy komorniczej?

Sygnatura sprawy komorniczej to unikalny numer identyfikujący konkretne postępowanie egzekucyjne prowadzone przez komornika sądowego. Jest to kluczowy element, który pozwala na śledzenie i weryfikację długów, a także komunikację z organami egzekucyjnymi. Bez niej trudno jest ustalić szczegóły zadłużenia, co może prowadzić do nieporozumień i opóźnień. W Polsce, zgodnie z przepisami Kodeksu postępowania cywilnego, każda sprawa egzekucyjna otrzymuje taką sygnaturę, co ułatwia transparentność procesu.

Podstawy prawne egzekucji komorniczej

Zanim przejdziemy do praktycznych kroków, warto poznać podstawy prawne, które regulują egzekucję komorniczą. Artykuły 889 i 890 Kodeksu postępowania cywilnego określają, jak działa egzekucja sądowa, podczas gdy ustawa o postępowaniu egzekucyjnym w administracji (art. 80 i 81) zajmuje się egzekucją administracyjną. Te przepisy wyjaśniają, że banki muszą blokować konta po otrzymaniu zawiadomienia, co często dzieje się elektronicznie. Rozumienie tych regulacji jest istotne, abyś mógł skutecznie bronić swoich praw i uniknąć niepotrzebnych strat finansowych.

Jak sprawdzić sygnaturę sprawy komorniczej?

Teraz przejdźmy do sedna – jak praktycznie zweryfikować sygnaturę. Najprostszym sposobem jest skorzystanie z bankowości elektronicznej lub kontakt z doradcą bankowym. Po zalogowaniu się do swojego konta, możesz sprawdzić szczegóły zajęcia i poprosić o sygnaturę akt. Jeśli wolisz bezpośredni kontakt, zadzwoń do banku – doradca poda ci niezbędne informacje. Inną opcją jest skontaktowanie się z kancelarią komorniczą, korzystając z danych dostępnych online. Pamiętaj, że jako dłużnik masz prawo do pełnych informacji o swoim zadłużeniu, co jest gwarantowane przez prawo.

Kroki do podjęcia po zablokowaniu konta

Jeśli twoje konto zostało zablokowane, nie panikuj. Pierwszym krokiem jest sprawdzenie przyczyny – czy to egzekucja komornicza czy administracyjna? Następnie, w ciągu 7 dni, możesz wnieść zażalenie do organu egzekucyjnego. Upewnij się, że sprawdziłeś pocztę, bo nieodebranie korespondencji nie zwalnia z długu. Kolejnym etapem jest kontakt z wierzycielem lub organem, by negocjować spłatę. W wielu przypadkach, dobra komunikacja może doprowadzić do ugody, unikając dalszych konsekwencji.

Co zrobić, jeśli nie otrzymałeś powiadomienia?

Czasami powiadomienia nie docierają, co jest frustrujące. W takiej sytuacji, sprawdź w banku szczegóły zajęcia. Jeśli podejrzewasz błąd, złóż zażalenie, ale pamiętaj, że nieodebrana poczta nie jest usprawiedliwieniem. Poczta Polska S.A. doręcza przesyłki na różne sposoby, w tym poprzez awizo, więc zawsze monitoruj swoją skrzynkę.

Porównanie typów egzekucji

Aby lepiej zrozumieć różnice, przygotowaliśmy tabelę porównawczą typów egzekucji. To pomoże ci szybko ocenić, z jakim przypadkiem masz do czynienia.

| Typ egzekucji | Organ odpowiedzialny | Podstawa prawna |

|---|---|---|

| Egzekucja komornicza | Komornik sądowy | Art. 889-890 KPC |

| Egzekucja administracyjna | Naczelnik US, ZUS itp. | Art. 80-81 ustawy o postępowaniu egzekucyjnym |

Z tej tabeli widać, że egzekucja komornicza jest bardziej sformalizowana, co może oznaczać dłuższy proces, ale też więcej możliwości odwołania.

Pytania i odpowiedzi na najczęściej zadawane pytania

W sekcji FAQ zebraliśmy odpowiedzi na pytania, które najczęściej nurtują osoby w podobnej sytuacji. To pomoże ci szybko znaleźć potrzebne informacje.

Co to jest kwota wolna od zajęcia?

Kwota wolna od zajęcia to suma pieniędzy, która nie podlega egzekucji. Od 1 stycznia 2024 r. wynosi 3 181,50 zł, a od lipca 2024 r. – 3 225,00 zł. Jest to ważne narzędzie ochrony dla osób fizycznych, ale nie obowiązuje w przypadku długów alimentacyjnych czy kont firmowych.

Czy mogę wypłacić alimenty z zablokowanego konta?

Tak, pod pewnymi warunkami. Jeśli alimenty wpłynęły z innego konta osoby fizycznej, możesz je wypłacić po przedstawieniu wyroku sądowego. W przeciwnym razie, bank zwolni te środki po otrzymaniu odpowiednich dokumentów.

Co się dzieje w przypadku zbiegu egzekucji?

W przypadku zbiegu egzekucji, pieniądze przekazywane są do organu, który pierwszy dokonał zajęcia. Jeśli kwota jest niewystarczająca, kolejność zależy od daty zajęcia lub wielkości kwoty.

Jak zawiesić egzekucję?

Zawieszenie egzekucji jest możliwe na wniosek wierzyciela, dłużnika lub z urzędu. Jednak zajęcie konta pozostaje w mocy, dopóki nie nadejdzie postanowienie o umorzeniu.

Jak uniknąć problemów z egzekucją w przyszłości?

Aby zapobiec podobnym sytuacjom, regularnie sprawdzaj swoje zadłużenie w Biurze Informacji Kredytowej (BIK) lub Krajowym Rejestrze Długów (KRD). To proste narzędzie pozwala monitorować pożyczki i kredyty. Dodatkowo, zawsze odpowiadaj na wezwania do zapłaty i negocjuj z wierzycielami, zanim sprawa trafi do komornika. Pamiętaj, że świadomość finansowa i terminowa spłata zobowiązań to najlepsze sposoby na ochronę swojego majątku.

Wpływ egzekucji na nieruchomości

Chociaż temat skupia się na kontach bankowych, warto wspomnieć, że egzekucja może dotyczyć także nieruchomości. Komornik może zająć dom czy mieszkanie, jeśli dług nie jest spłacony. W takiej sytuacji, sprawdzenie sygnatury sprawy jest kluczowe, by szybko zareagować i ewentualnie zaskarżyć decyzję. Zawsze konsultuj się z prawnikiem, by chronić swoje majątek.

Podsumowanie i wskazówki praktyczne

Sprawdzanie sygnatury sprawy komorniczej to nie tylko formalność, ale klucz do zarządzania swoimi finansami. Dzięki temu artykułowi, wiesz już, jak to zrobić i co robić w razie problemów. Pamiętaj, że nie jesteś sam – tysiące osób radzi sobie z podobnymi sytuacjami, a dobra komunikacja z organami może znacząco uprościć proces. Zachęcamy do regularnego monitorowania swoich zobowiązań i dbania o stabilność finansową, by uniknąć niepotrzebnego stresu. Jeśli masz dodatkowe pytania, skonsultuj się z ekspertem – to inwestycja w twoją przyszłość.

Zainteresował Cię artykuł Sprawdź sygnaturę sprawy komorniczej? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!