20/12/2022

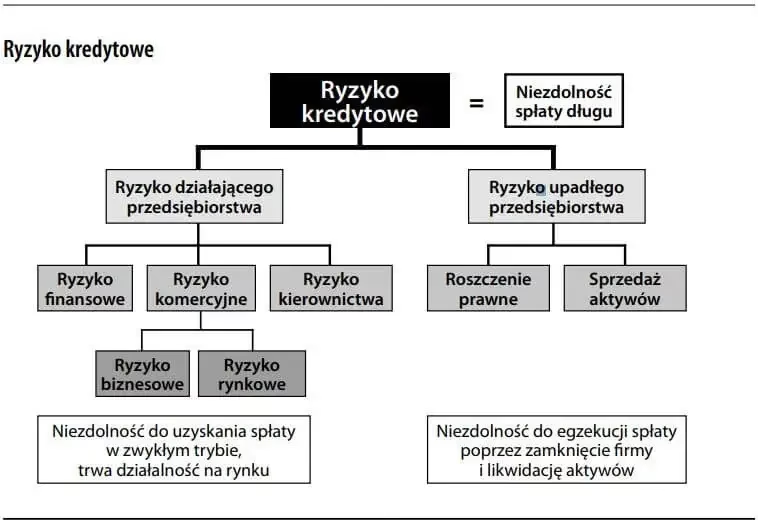

Ryzyko kredytowe to nieodłączny element świata finansów, szczególnie w kontekście nieruchomości, gdzie decyzje o pożyczkach mogą zmienić życie wielu osób. Banki, świadome potencjalnych strat wynikających z niewywiązania się pożyczkobiorców ze zobowiązań, rozwijają zaawansowane metody oceny i zarządzania tym ryzykiem. W tym artykule zgłębimy, jak instytucje finansowe ograniczają te zagrożenia, opierając się na czynnikach takich jak historia kredytowa, zdolność spłaty czy wskaźnik LTV, by pomóc Ci lepiej zrozumieć procesy, które stoją za bezpieczniejszym zaciąganiem kredytów hipotecznych.

Co to jest ryzyko kredytowe i dlaczego jest ważne?

Ryzyko kredytowe odnosi się do prawdopodobieństwa, że pożyczkobiorca nie spłaci długu w terminie. W sektorze nieruchomości, gdzie kredyty hipoteczne są powszechne, banki muszą minimalizować to ryzyko, aby chronić swoje aktywa. Odsetki pobierane od pożyczkobiorców stanowią rekompensatę za podjęte ryzyko, ale nie eliminują potrzeby dokładnej oceny. Banki analizują czynniki takie jak historia kredytowa i zdolność do spłaty, co pozwala im zmniejszyć skalę potencjalnych strat i utrzymać stabilność finansową.

W dzisiejszych czasach, gdy technologia odgrywa kluczową rolę, firmy mogą szybko przetwarzać dane, tworząc profile ryzyka klientów. To nie tylko ogranicza straty, ale także umożliwia oferowanie bardziej spersonalizowanych warunków kredytowych, co jest korzystne dla obu stron. Rozumiejąc te mechanizmy, możesz lepiej przygotować się do wnioskowania o kredyt, unikając niepotrzebnych odmów.

Jak banki oceniają ryzyko kredytowe?

Ocena ryzyka kredytowego jest fundamentem decyzji bankowych. Banki biorą pod uwagę kilka kluczowych czynników, takich jak historia kredytowa, wysokość pożyczanego kapitału czy warunki pożyczki. Na przykład, sprawdzają, czy pożyczkobiorca ma zaległości w spłatach, co bezpośrednio wpływa na decyzję o udzieleniu kredytu. Ten proces pomaga bankom ograniczyć ryzyko, zapewniając, że tylko wiarygodni klienci otrzymują finansowanie.

W praktyce, banki wykorzystują dane z zewnętrznych źródeł, aby dokonać dokładnej analizy. To nie tylko chroni instytucje finansowe, ale także edukuje pożyczkobiorców, zachęcając ich do budowania pozytywnej historii kredytowej. Dzięki temu, rynek nieruchomości staje się bardziej stabilny, a kredytobiorcy mogą korzystać z korzystniejszych ofert.

Historia kredytowa i jej rola

Historia kredytowa to kluczowy element oceny. Banki analizują przeszłe zachowania finansowe, takie jak terminowość spłat poprzednich zobowiązań. Jeśli pożyczkobiorca ma dobre wyniki, ryzyko jest niższe, co może skutkować niższym oprocentowaniem. Przeciwnie, obecność zaległości zwiększa ryzyko, co często prowadzi do odmowy kredytu lub wyższych kosztów.

Rola BIK w ocenie ryzyka kredytowego

BIK, czyli Biuro Informacji Kredytowej, odgrywa istotną rolę w ograniczaniu ryzyka kredytowego. Ocena punktowa BIK, oparta na danych z banków i SKOK-ów, pomaga instytucjom finansowym ocenić wiarygodność klienta. Skala od 0 do 100 punktów wskazuje na prawdopodobieństwo terminowej spłaty – wyższa wartość oznacza niższe ryzyko.

Aby uzyskać scoring, klient musi mieć co najmniej jeden kredyt trwający pół roku. Co ważne, nie uwzględnia się zakupów z odroczoną płatnością. Każdy może sprawdzić swój raport BIK, co jest prostym sposobem na poprawę swojej sytuacji finansowej. Dzięki BIK, banki mogą lepiej zarządzać portfelem kredytowym, redukując ogólne ryzyko w sektorze nieruchomości.

Zdolność kredytowa – podstawa oceny

Zdolność kredytowa to ocena możliwości spłaty długu wraz z odsetkami. Banki analizują czynniki takie jak dochód, miesięczne wydatki, historia kredytowa czy stan cywilny. Na przykład, stabilny dochód zwiększa zdolność, co pozwala na wyższą kwotę kredytu, podczas gdy wysokie wydatki mogą ją obniżyć.

Procedura obejmuje dostarczenie dokumentów, takich jak zaświadczenie o dochodach czy wyciągi bankowe. Wysoka zdolność kredytowa oznacza lepsze warunki, jak niższe oprocentowanie, co bezpośrednio ogranicza ryzyko dla banku. Rozumiejąc te elementy, pożyczkobiorcy mogą świadomie zarządzać swoimi finansami, unikając pułapek w zakupie nieruchomości.

Czynniki wpływające na zdolność kredytową

Wśród czynników kluczowych są dochód, który musi być stabilny, oraz wydatki, takie jak rachunki czy utrzymanie rodziny. Historia kredytowa i zabezpieczenia, jak hipoteka, również odgrywają rolę. Na przykład, osoby z długim stażem pracy w stabilnej branży mają wyższą zdolność, co zmniejsza ryzyko dla banku.

Rodzaje ryzyka kredytowego i ich zarządzanie

Ryzyko kredytowe dzieli się na rodzaje, takie jak pojedyncze ryzyko, związane z jednym pożyczkobiorcą, czy portfelowe, obejmujące cały portfel banku. Istnieje także ryzyko rynkowe, zależne od czynników makroekonomicznych jak inflacja czy bezrobocie, oraz ryzyko stopy procentowej, związane ze zmianami wartości pieniądza.

Zarządzanie tymi ryzykami obejmuje specjalne działy w bankach, które monitorują sytuację gospodarczą. Na przykład, w przypadku kredytów hipotecznych, banki kontrolują kwalifikacje nabywcy i nieruchomości, co ogranicza straty. To kompleksowe podejście zapewnia, że ryzyko jest minimalizowane na wielu poziomach.

Wskaźnik LTV – klucz do redukcji ryzyka w kredytach hipotecznych

Wskaźnik LTV (Loan to Value) to stosunek kwoty kredytu do wartości nieruchomości, wyrażany w procentach. Na przykład, przy kredycie 400 000 zł na nieruchomość wartą 500 000 zł, LTV wynosi 80%. Ten wskaźnik jest kluczowy dla banków, ponieważ wyższe wartości oznaczają większe ryzyko, co może skutkować wyższym oprocentowaniem lub dodatkowymi wymaganiami.

LTV jest ściśle powiązane z wkładem własnym – im wyższy wkład, tym niższy LTV i lepsze warunki. Banki ustanawiają limity LTV, np. 80-90%, by ograniczyć ekspozycję na straty. Rekomendacje KNF dodatkowo regulują te limity, zapewniając stabilność rynku nieruchomości.

Jak obliczyć wskaźnik LTV?

Obliczenie LTV jest proste: podziel kwotę kredytu przez wartość nieruchomości i pomnóż przez 100. Na przykład, dla kredytu 400 000 zł i nieruchomości wartej 500 000 zł, LTV = (400 000 / 500 000) x 100 = 80%. Wartość nieruchomości określa rzeczoznawca, co zapewnia dokładność.

| Poziom LTV | Ryzyko dla banku | Korzyści dla pożyczkobiorcy |

|---|---|---|

| Poniżej 70% | Niskie – mniejszy wkład obcego kapitału | Niższe oprocentowanie, mniejsze wymagania |

| 70-80% | Średnie – zrównoważone ryzyko | Standardowe warunki, dostępność kredytu |

| Powyżej 80% | Wysokie – większe prawdopodobieństwo strat | Wyższe koszty, dodatkowe ubezpieczenia |

Taka tabela porównawcza pokazuje, jak różne poziomy LTV wpływają na decyzje finansowe, pomagając czytelnikom ocenić swoje opcje.

Pytania i odpowiedzi – FAQ

FAQ to sekcja, w której odpowiemy na najczęściej zadawane pytania dotyczące ryzyka kredytowego w nieruchomościach.

- Co to jest stopień ryzyka w kredycie hipotecznym? Stopień ryzyka odnosi się do prawdopodobieństwa niewywiązania się z zobowiązań, które banki kontrolują poprzez kwalifikację nabywcy i nieruchomości. To pozwala na odzyskanie kwoty poprzez zajęcie własności.

- Co bank bierze pod uwagę przy wyznaczaniu LTV? Banki analizują wartość nieruchomości, kwotę kredytu i wkład własny, uwzględniając polityki wewnętrzne i rekomendacje KNF, by określić akceptowalny poziom LTV.

- Czy wysoki LTV oznacza zawsze wyższe ryzyko? Tak, wyższy LTV zwiększa ryzyko dla banku, co może skutkować wyższym oprocentowaniem lub odmową kredytu, dlatego warto dążyć do niższego wskaźnika.

- Jak BIK wpływa na moje szanse na kredyt? Wyższy scoring BIK oznacza niższe ryzyko dla banku, co poprawia Twoje szanse na uzyskanie kredytu na lepszych warunkach.

- Czy mogę poprawić swoją zdolność kredytową? Tak, poprzez stabilizację dochodów, spłatę istniejących długów i budowanie pozytywnej historii kredytowej, co zmniejsza ryzyko dla banku.

Podsumowując, zrozumienie, jak banki ograniczają ryzyko kredytowe, jest kluczowe dla każdego, kto planuje zakup nieruchomości. Od oceny BIK po wskaźnik LTV, te narzędzia nie tylko chronią instytucje finansowe, ale także pomagają pożyczkobiorcom podejmować świadome decyzje. W świecie, gdzie nieruchomości są inwestycją na lata, wiedza ta może być Twoim największym atutem.

Zainteresował Cię artykuł Jak banki ograniczają ryzyko kredytowe? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!