14/03/2023

Inflacja to zjawisko, które głęboko wpływa na gospodarkę, a jej skutki są szczególnie widoczne na rynku nieruchomości. W Polsce, podobnie jak w wielu innych krajach, wzrost inflacji prowadzi do podwyżek cen materiałów budowlanych, co z kolei przekłada się na wyższe koszty mieszkań i domów. W tym artykule przyjrzymy się, jak inflacja kształtuje ceny nieruchomości, wpływa na decyzje kupujących i inwestorów, oraz jak można się przed nią zabezpieczyć. Rozważymy aspekty ekonomiczne, praktyczne porady i długoterminowe perspektywy, aby pomóc Ci zrozumieć ten złożony temat i podjąć świadome decyzje.

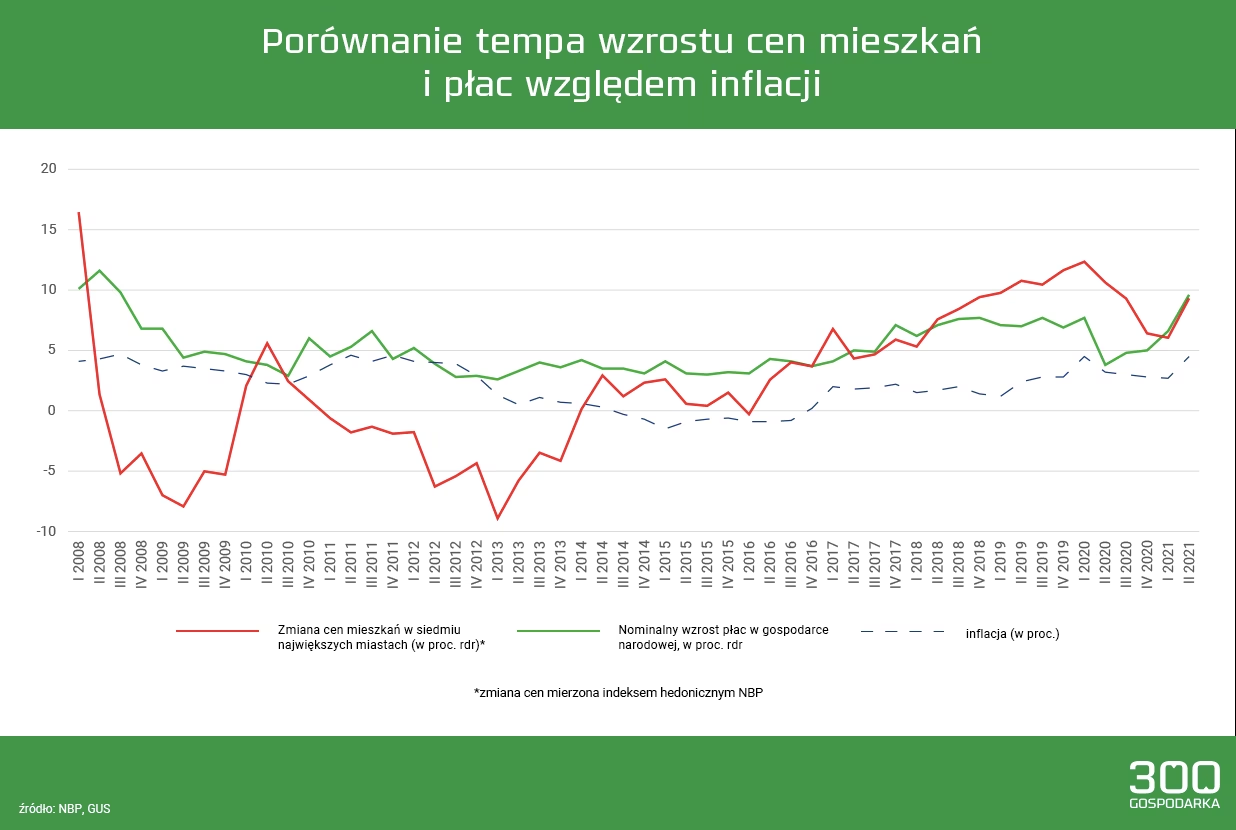

Wpływ inflacji na wzrost cen nieruchomości

Inflacja bezpośrednio napędza wzrost cen na rynku nieruchomości. Gdy ceny materiałów takich jak stal, cement czy drewno rosną, deweloperzy muszą podnosić koszty budowy, co ostatecznie odbija się na cenach finalnych mieszkań i domów. W Polsce ten efekt jest szczególnie zauważalny, ponieważ rynek nieruchomości jest dynamiczny i wrażliwy na zmiany ekonomiczne. Na przykład, w ostatnich latach wzrost inflacji spowodował, że inflacja stała się jednym z głównych czynników podnoszących ceny nieruchomości komercyjnych i mieszkaniowych. To nie tylko problem dla kupujących, ale także dla wynajmujących, którzy muszą dostosowywać stawki, by pokryć rosnące koszty utrzymania.

W praktyce oznacza to, że przeciętny konsument musi zmierzyć się z wyższymi cenami, co ogranicza dostępność mieszkań. Deweloperzy, chcąc zachować swoje marże zysku, przenoszą te koszty na klientów, co prowadzi do ogólnego wzrostu cen. Warto zauważyć, że w okresach wysokiej inflacji, jak te obserwowane w Polsce w ostatnich latach, popyt na luksusowe nieruchomości może nawet wzrosnąć wśród zamożniejszych inwestorów, którzy widzą w nich formę ochrony kapitału. Jednak dla większości społeczeństwa oznacza to wyzwanie – wyższe ceny sprawiają, że marzenia o własnym domu stają się trudniejsze do spełnienia.

Spadek siły nabywczej konsumentów

Wysoka inflacja osłabia realną wartość pieniądza, co bezpośrednio przekłada się na spadek siły nabywczej. Oznacza to, że za te same zarobki można kupić mniej, co w kontekście rynku nieruchomości sprawia, że potencjalni kupujący muszą mierzyć się z większymi wydatkami. W Polsce, gdzie średnie wynagrodzenia nie zawsze nadążają za inflacją, ten efekt jest szczególnie dotkliwy. Ludzie, którzy planowali zakup mieszkania, nagle odkrywają, że ich budżet nie wystarcza, co prowadzi do zmniejszenia popytu na rynku.

To zjawisko nie tylko hamuje indywidualne plany, ale także wpływa na całą gospodarkę. Gdy mniej osób decyduje się na zakup, deweloperzy mogą spowalniać inwestycje, co z kolei wpływa na zatrudnienie w sektorze budowlanym. Przykładowo, w okresach inflacji powyżej 5-10%, jak to miało miejsce w Polsce w ostatnich latach, wiele rodzin odkłada zakupy, czekając na stabilizację. To pokazuje, jak inflacja może tworzyć łańcuchowe efekty, wpływając na codzienne życie i decyzje finansowe.

Zmiany stóp procentowych i ich konsekwencje

Banki centralne, reagując na rosnącą inflację, często podnoszą stopy procentowe, co bezpośrednio wpływa na rynek nieruchomości. W Polsce, w latach 2020-2024, widzieliśmy znaczące zmiany w stopach referencyjnych, co spowodowało wzrost kosztów kredytów hipotecznych. Wyższe raty sprawiają, że kredyty stają się mniej dostępne, a zdolność kredytowa wielu osób spada. To zniechęca potencjalnych nabywców do inwestowania w nieruchomości, co może prowadzić do spadku transakcji na rynku.

W efekcie, inflacja nie tylko podnosi ceny, ale także zwiększa bariery wejścia dla nowych właścicieli. Na przykład, jeśli stopa procentowa wzrasta z 2% do 6%, rata kredytu na mieszkanie o wartości 300 000 zł może wzrosnąć o kilkaset złotych miesięcznie, co dla wielu rodzin oznacza niemożność sfinansowania zakupu. To podkreśla, jak ważne jest monitorowanie zmian ekonomicznych przed podjęciem decyzji o kredycie.

Inwestycje w nieruchomości jako ochrona przed inflacją

Nieruchomości często postrzegane są jako bezpieczna przystań w czasach inflacji. Wzrost cen nieruchomości może chronić inwestorów przed utratą wartości pieniędzy, ponieważ aktywa te zazwyczaj zyskują na wartości wraz z inflacją. W Polsce, gdzie rynek jest dynamiczny, inwestowanie w mieszkania czy domy może być skuteczną strategią. Na przykład, wynajem nieruchomości pozwala na regularne podwyższanie czynszu, co kompensuje rosnące koszty życia.

Jednak nie wszystkie inwestycje są równoważne. Warto rozważyć, czy lepszym wyborem jest zakup mieszkania w dużym mieście, jak Kraków, czy w mniejszych miejscowościach. Inwestorzy powinni też analizować trendy, takie jak popyt na lokale usługowe czy mieszkaniowe. To sprawia, że inwestycje w nieruchomości mogą nie tylko chronić kapitał, ale także generować zyski, co jest kluczowe w erze wysokiej inflacji.

Porównanie inwestycji w czasach inflacji

Aby lepiej zrozumieć, jak nieruchomości wypadają w porównaniu z innymi aktywami, oto tabela porównawcza:

| Aktywa | Zachowanie w inflacji | Ryzyko | Przykład w Polsce |

|---|---|---|---|

| Nieruchomości | Rosnąca wartość i czynsze | Średnie (zależne od lokalizacji) | Mieszkania w Warszawie – wzrost cen o 10-15% rocznie |

| Akcje | Zmienne, często spadki | Wysokie | Indeks WIG20 – fluktuacje w okresach inflacji |

| Obligacje | Strata wartości przy wysokiej inflacji | Niskie do średnich | Obligacje skarbowe – realna strata przy inflacji powyżej 5% |

| Towary (np. złoto) | Dobra ochrona | Średnie | Złoto – wzrost cen, ale trudność w handlu |

Ta tabela pokazuje, że nieruchomości często przewyższają inne aktywa pod względem stabilności w inflacji, choć wymagają większego zaangażowania.

Długoterminowe perspektywy i strategie inwestycyjne

Chociaż inflacja może przynieść krótkoterminowe trudności, w dłuższej perspektywie może prowadzić do stabilizacji rynku nieruchomości. Wzrost cen może przyciągnąć nowych inwestorów, stymulując rozwój i innowacje. W Polsce, gdzie gospodarka jest w fazie wzrostu, monitorowanie trendów jest kluczowe. Na przykład, inwestycje w zrównoważone budownictwo czy lokale w rozwijających się regionach mogą przynieść korzyści.

Aby zmaksymalizować zyski, warto stosować strategie takie jak dywersyfikacja portfela czy regularne przeglądy inwestycji. To nie tylko chroni przed inflacją, ale także pozwala na adaptację do zmian ekonomicznych.

Pytania i odpowiedzi (FAQ)

Oto najczęściej zadawane pytania dotyczące inflacji i rynku nieruchomości:

- Czy lepiej kupić dom, gdy inflacja jest wysoka czy niska? Lepiej rozważyć zakup, gdy inflacja jest wysoka, ale z ostrożnością. Wysokie ceny mogą być zniechęcające, ale strategie takie jak badanie trendów rynkowych, reassessment budżetu czy zwiększenie zdolności kredytowej mogą pomóc. Na przykład, w Polsce warto skupić się na lokalizacjach z niższymi cenami.

- Czy warto inwestować w nieruchomości w czasach inflacji? Tak, nieruchomości są dobrym zabezpieczeniem, ale niosą ryzyko. Inwestuj w aktywa, które rosną z inflacją, jak wynajem, i dywersyfikuj portfel. W Polsce, real estate ETFs czy bezpośrednie zakupy mogą być opłacalne, ale monitoruj trendy.

Wnioskując, inflacja to wyzwanie, ale z odpowiednią wiedzą i strategiami można z niej skorzystać. Zawsze pamiętaj, że decyzje inwestycyjne powinny być oparte na solidnych podstawach, aby nieruchomości stały się nie tylko schronieniem przed inflacją, ale także źródłem długoterminowego wzrostu.

Zainteresował Cię artykuł Inflacja a ceny nieruchomości? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!