21/07/2023

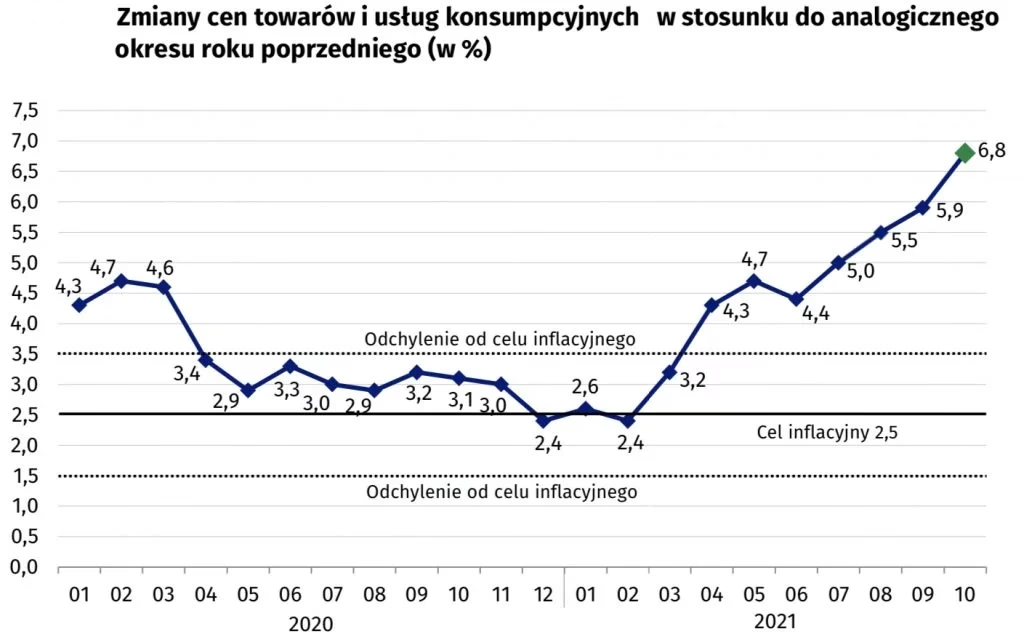

W dzisiejszych czasach, gdy inflacja w Polsce osiąga rekordowe poziomy, wielu z nas zastanawia się, jak chronić swoje oszczędności przed utratą wartości. Według danych Głównego Urzędu Statystycznego (GUS), inflacja na koniec 2021 roku wzrosła do 8,6%, co sprawia, że tradycyjne formy oszczędzania, takie jak lokaty bankowe, stają się mniej atrakcyjne. Jednak rynek nieruchomości jawi się jako stabilna przystań, gdzie wzrost cen może działać na korzyść inwestorów. W tym artykule przyjrzymy się, jak inflacja wpływa na ceny mieszkań, czy inwestowanie w nieruchomości to mądry krok w obliczu rosnących kosztów życia, i jak wybrać najlepszą lokalizację, by zmaksymalizować zyski. Zapraszamy do lektury, by zrozumieć, dlaczego teraz może być idealny moment na zakup nieruchomości.

Wpływ inflacji na ceny nieruchomości

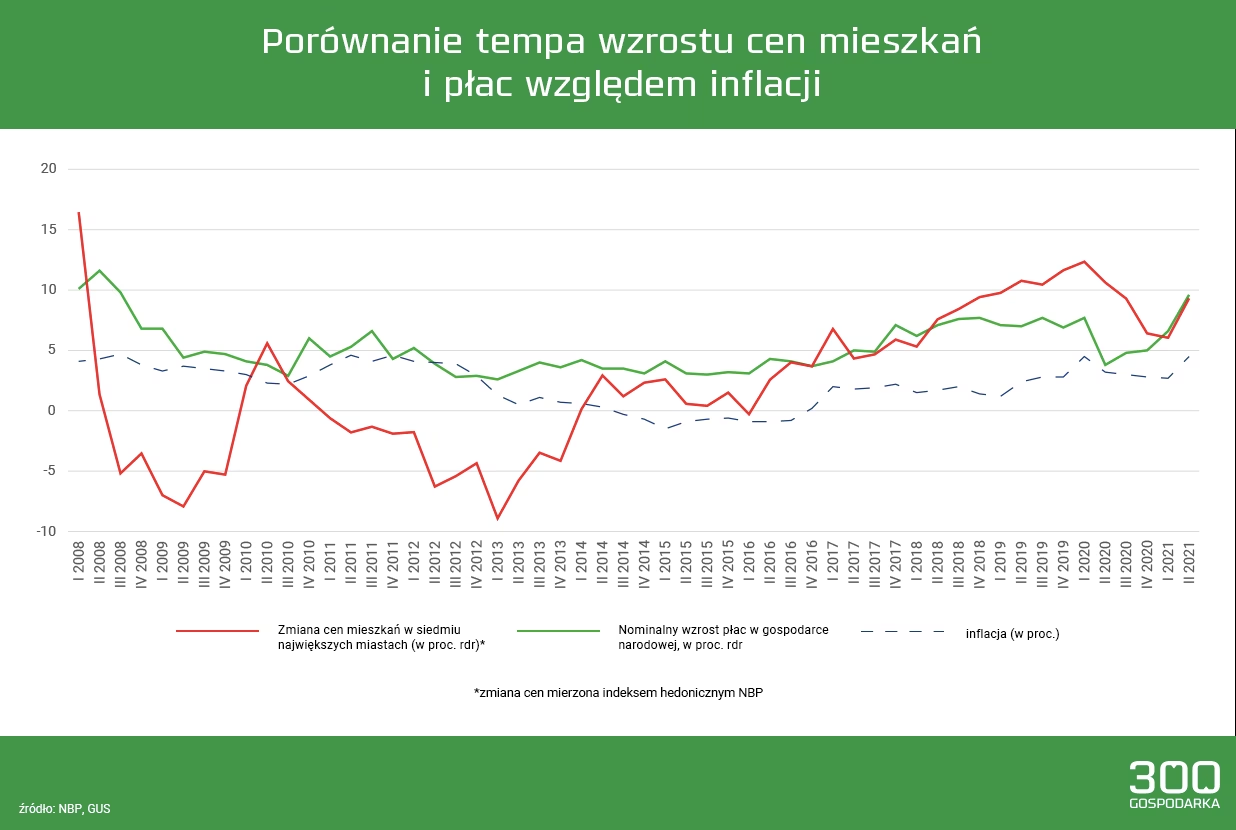

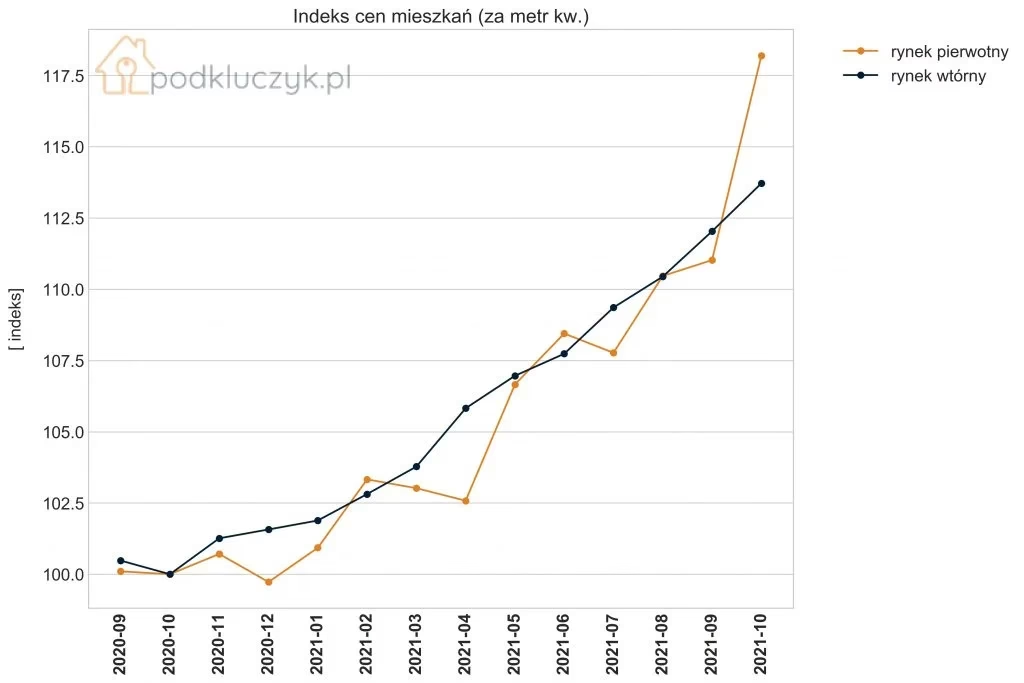

Inflacja, czyli ogólny wzrost cen towarów i usług, ma bezpośredni wpływ na sektor nieruchomości. Gdy ceny materiałów budowlanych i robocizny rosną, deweloperzy muszą podnosić ceny nowych mieszkań. To z kolei przekłada się na rynek wtórny, gdzie starsze nieruchomości również drożeją. W Polsce, gdzie inflacja przekracza 7%, widzimy, że popyt na mieszkania nie maleje, a wręcz rośnie, co jest dowodem na to, że nieruchomości stają się skuteczną barierą przed erozją oszczędności. Eksperci wskazują, że w 2021 roku Polacy kupili rekordową liczbę mieszkań, często z myślą o wynajmie lub odsprzedaży z zyskiem, co pokazuje, jak inflacja napędza ten sektor.

Aby lepiej zrozumieć ten mechanizm, przyjrzyjmy się danym. Wzrost cen nieruchomości nie jest przypadkowy – jest reakcją na osłabienie siły nabywczej pieniądza. Na przykład, za 200 złotych dziś kupisz znacznie mniej niż pół roku temu, co sprawia, że inwestycje w aktywa materialne, takie jak mieszkania, stają się priorytetem. To nie tylko ochrona kapitału, ale także szansa na pasywny dochód poprzez wynajem. Warto zauważyć, że w porównaniu z innymi opcjami inwestycyjnymi, takimi jak złoto czy giełda, nieruchomości oferują większą stabilność, choć niosą ze sobą ryzyko związane z wahaniami rynku.

Nieruchomości jako zabezpieczenie przed inflacją

Inwestowanie w nieruchomości to nie tylko zakup cegieł i betonu, ale strategia finansowa, która pozwala walczyć z inflacją. W przeciwieństwie do pieniędzy na koncie bankowym, które tracą wartość, cena mieszkań zazwyczaj rośnie wraz z inflacją. Właściciele mogą dostosowywać czynsze do poziomu cen, co oznacza, że dochody z wynajmu rosną proporcjonalnie. Badania pokazują, że w Polsce świadomość inwestycyjna rośnie, a firmy jak Tavex podkreślają, że Polacy coraz częściej wybierają nieruchomości jako bezpieczne miejsce dla swoich oszczędności.

Aby zilustrować to porównawczo, spójrzmy na prostą tabelę:

| Inwestycja | Średni zwrot roczny | Odporność na inflację |

|---|---|---|

| Lokata bankowa | 1-2% | Niska |

| Złoto | 5-10% | Średnia |

| Giełda | Zmienna, 5-15% | Wysoka, ale ryzykowna |

| Nieruchomości | 5-15% (w tym wzrost wartości) | Wysoka |

Z tej tabeli widać wyraźnie, że nieruchomości nie tylko oferują konkurencyjny zwrot, ale także wysoką odporność na inflację, co czyni je atrakcyjną opcją dla długoterminowych inwestorów. Oczywiście, kluczowe jest wybranie odpowiedniej lokalizacji – na przykład nad morzem, gdzie popyt turystyczny utrzymuje ceny na stałym wzroście.

Kredyty hipoteczne a inflacja

Inflacja nie tylko wpływa na ceny nieruchomości, ale także na koszty kredytów. Banki, starając się kontrolować wzrost cen, podnoszą stopy procentowe, co oznacza wyższe raty dla kredytobiorców. To może ograniczyć dostęp do kredytów hipotecznych, zwłaszcza dla młodych kupujących. Jednak dla tych, którzy już posiadają stałe oprocentowanie, inflacja może być korzystna, ponieważ wartość długu spada w czasie, gdy wartość nieruchomości rośnie. W Polsce, gdzie dynamika wzrostu cen jest imponująca, warto rozważyć zakup teraz, zanim raty staną się nieosiągalne.

Dodatkowo, w kontekście globalnym, jak opisano w przykładach z USA, gdzie inflacja osiągnęła 8,5% w 2022 roku, nieruchomości nadal są uważane za dobry aktyw. Właściciele z stałymi ratami hipoteki mogą czerpać korzyści, ponieważ ich miesięczne płatności pozostają niezmienione, podczas gdy wartość domu rośnie. To pokazuje, że mimo wyzwań, inwestycje w nieruchomości mogą przynieść korzyści nawet w trudnych czasach ekonomicznych.

Jak lokalizacja wpływa na wartość nieruchomości

Nie każda nieruchomość rośnie w wartości w tym samym tempie. Lokalizacja odgrywa kluczową rolę – na przykład, apartamenty nad morzem w rozwijających się miastach oferują wyższe stopy zwrotu dzięki turystyce i rosnącemu popytowi. W Polsce, gdzie miejscowości nadmorskie przyciągają turystów i nowych mieszkańców, inwestycja w takie nieruchomości może być szczególnie opłacalna. Czynniki takie jak bliskość plaż, szkół i infrastruktury sprawiają, że te obszary są odporne na wahania rynku.

Co można zrobić, by zwiększyć wartość swojej nieruchomości? Proste renowacje, jak remont łazienki czy dodanie pokoju, mogą podnieść cenę. Z drugiej strony, zaniedbania, takie jak brak konserwacji, mogą obniżyć wartość. W czasach inflacji, utrzymanie nieruchomości w dobrym stanie jest inwestycją samą w sobie, zapewniającą stabilny wzrost.

Często zadawane pytania

Inflacja budzi wiele wątpliwości. Oto odpowiedzi na najczęstsze pytania:

1. Czy inflacja jest korzystna dla właścicieli domów? Tak, ponieważ wartość nieruchomości rośnie, co kompensuje wzrost cen, zwłaszcza przy stałych ratach kredytów.

2. Co oznacza aprecjacja w nieruchomościach i jak się odnosi do inflacji? Aprecjacja to wzrost wartości nieruchomości w czasie, co jest naturalnym skutkiem inflacji, czyniącym domy dobrym aktywem.

3. Czy rynek nieruchomości spada w czasie recesji? Nie zawsze; w Polsce, mimo wyzwań, popyt na mieszkania utrzymuje się dzięki inwestycjom, choć wahania są możliwe.

4. Jak dużo rośnie wartość domu rocznie? Średnio 2-3% w USA, ale w Polsce, z obecną inflacją, może to być wyższe, zależnie od lokalizacji.

5. Czy inflacja może zaszkodzić wartości nieruchomości? Rzadko, o ile nieruchomość jest w dobrej lokalizacji i dobrze utrzymana; zaniedbania są większym ryzykiem.

Podsumowując, w obliczu wysokiej inflacji w Polsce, inwestycje w nieruchomości oferują nie tylko ochronę kapitału, ale także szanse na zysk. Czy to zakup mieszkania pod wynajem nad morzem, czy dom dla własnej rodziny, kluczowe jest działanie świadome i strategiczne. Z rosnącą świadomością finansową Polaków, rynek ten rozwija się dynamicznie, zapewniając bezpieczeństwo w niepewnych czasach. Jeśli rozważasz inwestycję, teraz może być idealny moment – nie czekaj, aż ceny pójdą jeszcze wyżej!

Zainteresował Cię artykuł Inflacja a rynek nieruchomości? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!