06/12/2024

W dzisiejszym świecie nieruchomości coraz więcej osób zastanawia się, czy możliwe jest posiadanie dwóch hipotek na jedną nieruchomość. To pytanie nie jest bezpodstawne, zwłaszcza gdy marzysz o rozbudowie domu, inwestycji czy spłacie długów. W tym artykule zgłębimy temat, opierając się na kluczowych faktach, by pomóc ci zrozumieć, jak działa system hipoteczny, jakie są ograniczenia i czy to opłacalne rozwiązanie. Rozważymy zalety, wady oraz praktyczne wskazówki, byś mógł podjąć świadomą decyzję finansową.

Jak działają hipoteki i ich pozycje

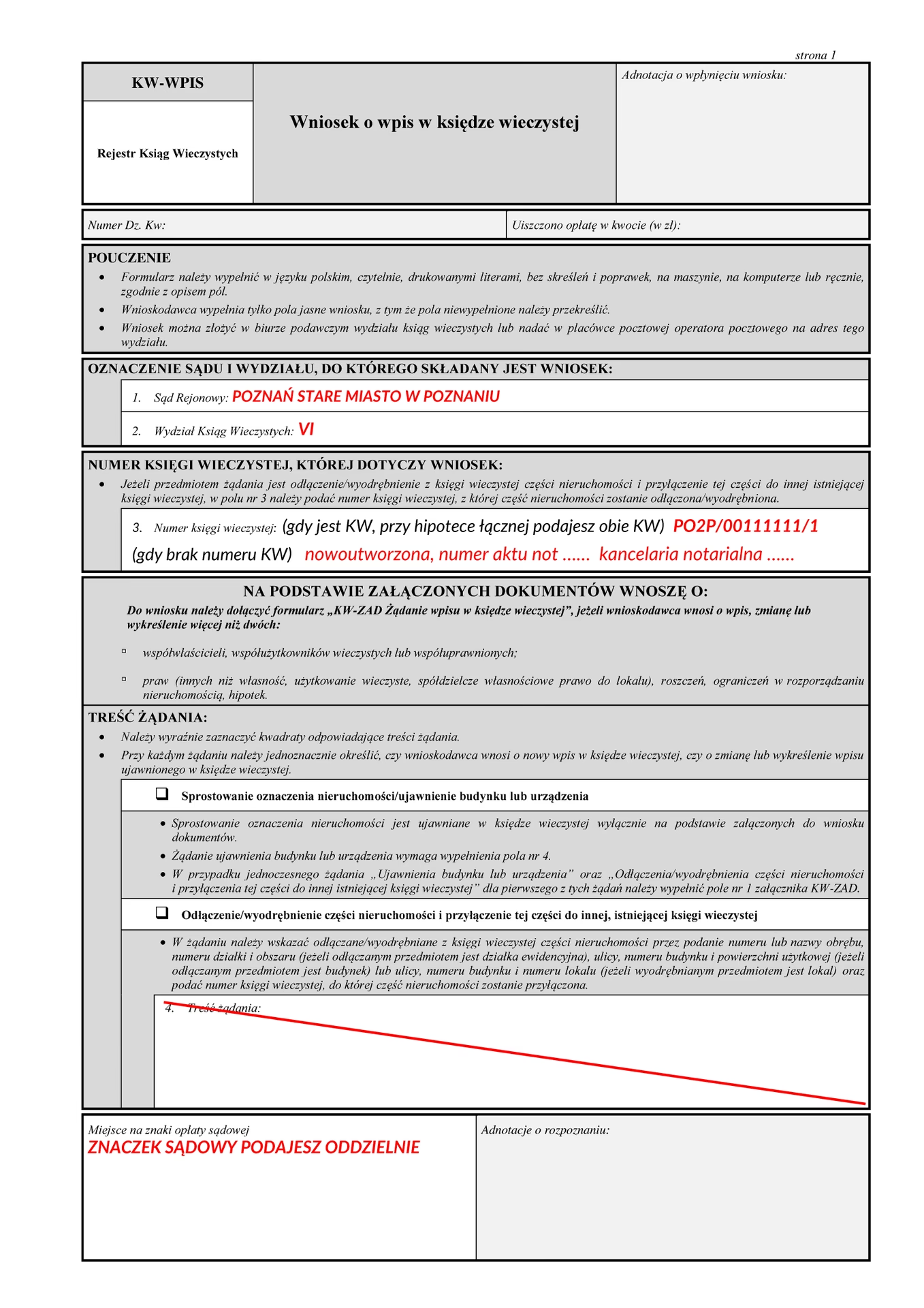

Hipoteki to złożone narzędzia finansowe, które pozwalają na zakup lub refinansowanie nieruchomości. Hipoteka to nie tylko pożyczka, ale także zabezpieczenie dla banku. Zazwyczaj można mieć maksymalnie dwie hipoteki na jedną nieruchomość: pierwszą, zwaną pozycją pierwszą, i drugą, pozycją drugą. Pozycja określa kolejność spłaty w przypadku egzekucji, co ma kluczowe znaczenie dla ryzyka pożyczkodawcy. Na przykład, w razie problemów z płatnościami, bank z pozycji pierwszej otrzyma pierwszeństwo w spłacie z dochodu ze sprzedaży nieruchomości.

Dlaczego tak się dzieje? Wszystko sprowadza się do zabezpieczenia. Banki oceniają ryzyko i rzadko zgadzają się na trzecią hipotekę, ponieważ mogłaby ona nie zostać spłacona. To wynika z doświadczeń, jak kryzys finansowy w 2008 roku, gdzie wiele drugich hipotek pozostało bez pokrycia. Zrozumienie tych mechanizmów pomoże ci ocenić, czy dodatkowe finansowanie jest dla ciebie odpowiednie.

Rodzaje hipotek i ich interakcje

Przed podjęciem decyzji o drugiej hipotece, warto poznać, jak one działają. Pierwsza hipoteka to zazwyczaj ta, którą bierzesz na zakup nieruchomości. Wymaga spełnienia warunków, takich jak minimalny kredyt scoring, historia spłat i relacja LTV (loan-to-value), która nie powinna przekraczać 80%. Na przykład, dla domu wartego 400 000 zł, bank może pożyczyć 320 000 zł, jeśli wnosisz 20% wkładu własnego.

Druga hipoteka opiera się na własności nagromadzonej w nieruchomości. Gdy spłacasz pierwszą, twoja equity rośnie, co pozwala na pożyczenie więcej. Istnieją dwa główne typy: pożyczka na equity (home equity loan) i linia kredytowa (HELOC). Pożyczka na equity to jednorazowa kwota, którą spłacasz w ratach, podczas gdy HELOC działa jak karta kredytowa – możesz pobierać środki w miarę potrzeb w okresie draw, a potem spłacać.

Zalety i wady posiadania drugiej hipoteki

Posiadanie drugiej hipoteki może być kuszące, ale nie jest pozbawione ryzyk. Z jednej strony, zalety są oczywiste: niższe stopy procentowe niż na kartach kredytowych, swoboda w wykorzystaniu środków – od remontów po inwestycje – i możliwość dostępu do dużych kwot. Na przykład, jeśli masz equity wartą 100 000 zł, możesz pożyczyć nawet 90% z niej, co daje sporą pulę na nowe projekty.

Z drugiej strony, wady mogą przeważyć. Druga hipoteka często niesie wyższe oprocentowanie ze względu na większe ryzyko dla banku, co zwiększa obciążenie finansowe. Może to prowadzić do problemów z budżetem, a w najgorszym razie do utraty nieruchomości. Warto rozważyć, czy masz stabilne dochody i czy nie jesteś blisko spłaty pierwszej hipoteki, bo dodatkowe zobowiązanie może cofnąć cię w procesie.

| Zalety | Wady |

|---|---|

| Niższe oprocentowanie niż kredyty konsumenckie | Wyższe ryzyko utraty nieruchomości |

| Swoboda w wydatkowaniu środków | Zwiększone miesięczne obciążenie finansowe |

| Dostęp do dużych kwot na equity | Możliwość pułapek zadłużeniowych |

| Pomoc w spłacie innych długów | Wyższe oprocentowanie niż pierwsza hipoteka |

Taka tabela porównawcza pokazuje, że decyzja nie jest prosta. Zawsze waż koszty i korzyści, by uniknąć niepotrzebnych problemów.

Czy druga hipoteka jest dla ciebie?

Przed aplikowaniem o drugą hipotekę, zadaj sobie kilka pytań. Czy masz stałe dochody, które pozwolą na spłatę obu rat? Jeśli tak, to może być dobry krok. Czy masz wysokie zadłużenie na kartach kredytowych? Druga hipoteka mogłaby pomóc w jego spłacie, poprawiając twój scoring kredytowy. Jednak jeśli nie masz wystarczającej equity lub refinansowanie nie jest możliwe, rozważ alternatywy, jak konsolidacja długów.

Warto też pamiętać o różnicy między drugą hipoteką a refinansowaniem. Refinansowanie to zamiana starej hipoteki na nową, często z lepszymi warunkami, co nie dodaje drugiego obciążenia. To może być lepsza opcja, jeśli nie chcesz mnożyć zobowiązań.

Pytania i odpowiedzi na temat hipotek

Aby jeszcze bardziej rozwiać wątpliwości, przygotowaliśmy sekcję z najczęściej zadawanymi pytaniami. To pomoże ci szybko znaleźć odpowiedzi na kluczowe kwestie.

- Czy trzecia hipoteka jest możliwa? Trzecia hipoteka jest niezwykle rzadka i trudna do uzyskania, ze względu na wysokie ryzyko dla banku. Jeśli już, to tylko przy niskich saldach poprzednich hipotek i doskonałej historii kredytowej.

- Jak obliczyć equity w nieruchomości? Equity to wartość nieruchomości minus saldo hipoteki. Na przykład, jeśli dom jest wart 500 000 zł, a masz do spłaty 300 000 zł, to equity wynosi 200 000 zł.

- Co się stanie, jeśli nie spłacę drugiej hipoteki? Bank może wszcząć egzekucję, co oznacza, że twoja nieruchomość może być sprzedana, a ty stracisz własność.

- Czy warto refinansować zamiast drugiej hipoteki? Tak, jeśli masz dobre warunki, bo refinansowanie upraszcza finanse i często obniża oprocentowanie bez dodawania nowego obciążenia.

- Jakie dokumenty są potrzebne do drugiej hipoteki? Zazwyczaj historia kredytowa, dowody dochodów, wycena nieruchomości i dane o istniejącej hipotece.

Podsumowanie i wskazówki praktyczne

Posiadanie dwóch hipotek na jedną nieruchomość jest możliwe, ale wymaga ostrożności. Kluczowe jest zrozumienie mechanizmów, oceny swojej sytuacji finansowej i rozważenie alternatyw. Jeśli masz stabilne dochody i jasny plan, to może być narzędzie do rozwoju, ale pamiętaj, że każde dodatkowe zobowiązanie niesie ryzyko. Zawsze konsultuj się z doradcą finansowym, by dopasować rozwiązanie do swoich potrzeb. W końcu, nieruchomości to nie tylko inwestycja, ale także miejsce, w którym budujesz swoje życie – zadbaj, by decyzje były przemyślane.

Zainteresował Cię artykuł Dwie hipoteki na jedną nieruchomość? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!