23/05/2022

W dzisiejszych czasach marzenie o własnym domu lub mieszkaniu staje się bardziej osiągalne dzięki rządowym programom wsparcia. Od 1 lipca 2023 roku Polacy mogą korzystać z inicjatyw takich jak Bezpieczny kredyt 2% i Konto Mieszkaniowe, które oferują dopłaty do kredytów hipotecznych i zachęty do oszczędzania. Te rozwiązania nie tylko obniżają koszty zakupu nieruchomości, ale także minimalizują ryzyko związane z wysokimi ratami, pomagając młodym rodzinom i singlom wejść na rynek mieszkaniowy. W tym artykule przyjrzymy się szczegółowo, jak działa ten system, kto może z niego skorzystać i jakie korzyści ze sobą niesie, abyś mógł podjąć świadomą decyzję o swojej przyszłości.

Co to jest Bezpieczny kredyt 2%?

Bezpieczny kredyt 2% to rządowy program dopłat do kredytów hipotecznych, wprowadzony w celu ułatwienia zakupu pierwszego mieszkania lub domu jednorodzinnego. Kredyt ten pozwala na obniżenie efektywnego oprocentowania do poziomu 2%, co znacząco redukuje miesięczne raty. Program opiera się na różnicy między standardowym oprocentowaniem a stałą stopą 2%, z dopłatami pokrywającymi różnicę przez pierwsze 10 lat. Jest to idealne rozwiązanie dla osób, które nie posiadają własnego mieszkania i chcą uniknąć wysokich kosztów finansowania.

Zasady i wymagania programu

Aby skorzystać z Bezpiecznego kredytu 2%, musisz spełnić kilka kluczowych warunków. Przede wszystkim, nie możesz mieć ukończonych 45 lat w dniu składania wniosku, a także nie posiadasz ani nie posiadałeś wcześniej prawa własności do mieszkania czy domu. Dofinansowanie dostępne jest do kwoty 500 tys. zł dla singli lub 600 tys. zł dla małżeństw z dziećmi. Kredyt można przeznaczyć na nieruchomości z rynku pierwotnego lub wtórnego, bez limitów cenowych za metr kwadratowy, co daje dużą elastyczność w wyborze. Program łączy się także z gwarancją wkładu własnego od Banku Gospodarstwa Krajowego, umożliwiając zakup bez pełnego wkładu własnego do 200 tys. zł.

Jak działa Konto Mieszkaniowe?

Konto Mieszkaniowe to uzupełnienie programu, skierowane do osób, które planują oszczędzać na zakup nieruchomości w dłuższej perspektywie. Od 1 lipca 2023 roku możesz otworzyć takie konto, wpłacając co najmniej 500 zł miesięcznie, z maksymalnym limitem 2 tys. zł rocznie. Oszczędzanie na tym koncie jest premiowane przez państwo, z dodatkową premią mieszkaniową naliczaną na podstawie inflacji. Po co najmniej 3 latach oszczędzania, środki te możesz wykorzystać na zakup mieszkania, a premia zwiększa twoje oszczędności bez podatku od zysków kapitałowych. To doskonały sposób na budowanie kapitału dla przyszłych kredytobiorców.

Przykłady i obliczenia w praktyce

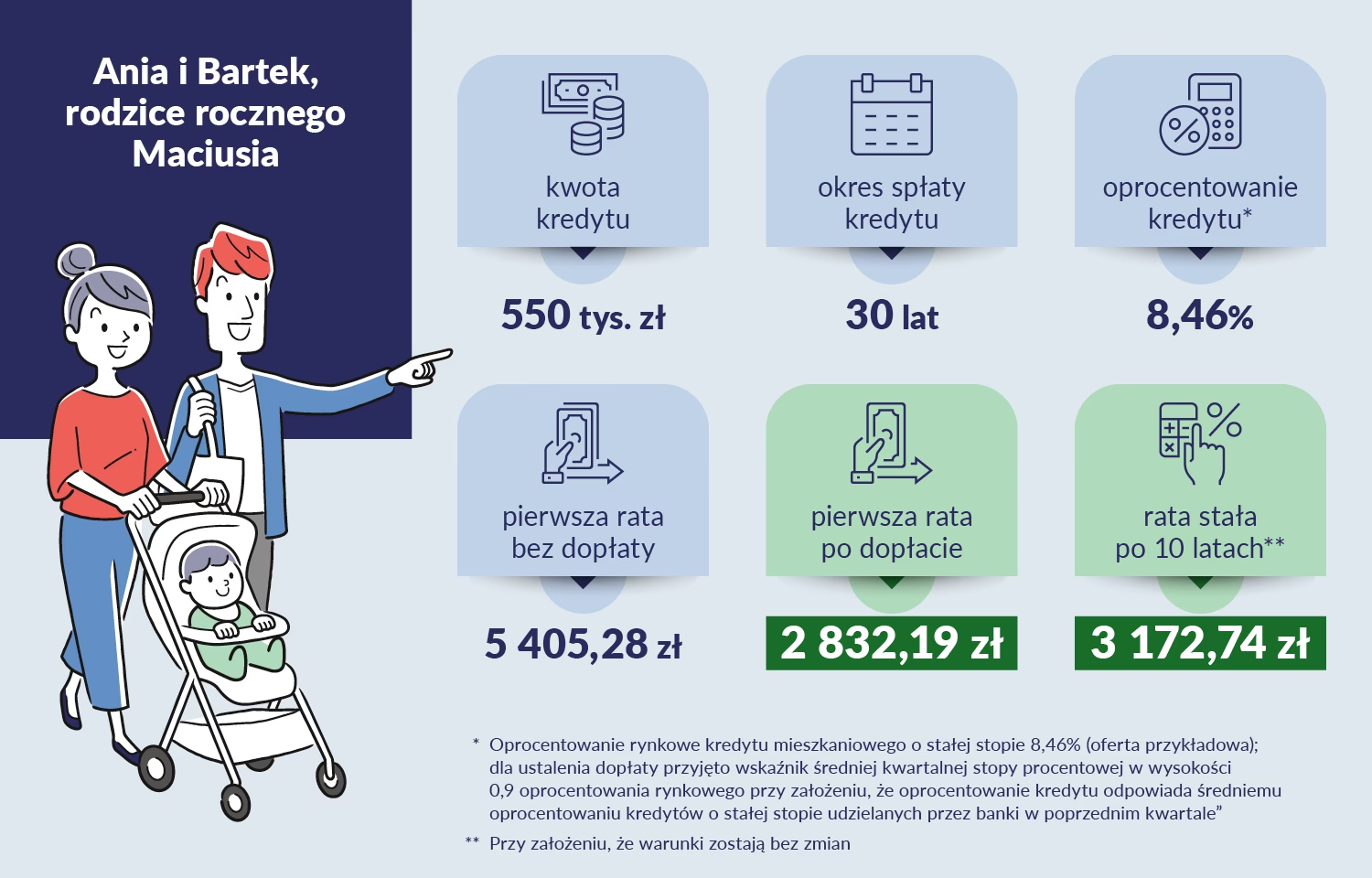

W praktyce programy te przynoszą realne korzyści. Weźmy przykład małżeństwa z jednym dzieckiem, które zaciągnęło kredyt na 550 tys. zł na 30 lat. Przy standardowym oprocentowaniu 8,46%, rata bez dopłat wynosi około 5,4 tys. zł miesięcznie, ale z dopłatami spada do 2,8 tys. zł. Po 10 latach, gdy dopłaty się kończą, rata ustabilizuje się na poziomie około 3,1 tys. zł, co jest nadal bardziej korzystne niż standardowe kredyty. Dla Konta Mieszkaniowego, regularne wpłaty po 1 tys. zł miesięcznie mogą przynieść premię rosnącą z czasem, np. z 624 zł w pierwszym roku do ponad 5 tys. zł po kilku latach, co pokazuje, jak oszczędności rosną dzięki programowi.

Korzyści z uczestnictwa w programach

Uczestnictwo w tych programach niesie ze sobą liczne zalety. Przede wszystkim, poprawia twoją zdolność kredytową, minimalizując ryzyko wzrostu rat po okresie dopłat. Dodatkowo, nie ma ograniczeń co do standardu czy lokalizacji mieszkania, co pozwala na wybór nieruchomości idealnie dopasowanej do potrzeb. Dla rodzin z dziećmi program oferuje wyższe limity, a Konto Mieszkaniowe zapewnia zwolnione z podatku zyski, co czyni je atrakcyjnym narzędziem finansowym. Realizacja marzeń o własnym mieszkaniu staje się nie tylko możliwa, ale i opłacalna długoterminowo.

Porównanie z innymi programami

Aby lepiej zrozumieć, jak Bezpieczny kredyt 2% wypada na tle innych, oto tabela porównawcza:

| Kategoria | Bezpieczny kredyt 2% | Rodzinny Kredyt Mieszkaniowy |

|---|---|---|

| Wkład własny | Do 200 tys. zł | Do 200 tys. zł |

| Limit ceny m² | Brak | Tak |

| Spłata rodzinna | Brak | Tak |

| Kryterium wieku | Do 45 lat | Brak |

| Posiadanie nieruchomości | Wyklucza | Nie wyklucza (z wyjątkami) |

Ta tabela pokazuje, że Bezpieczny kredyt 2% jest bardziej dostępny dla osób bez wcześniejszych nieruchomości, co czyni go idealnym dla debiutantów na rynku.

Pytania i odpowiedzi

Wiele osób ma wątpliwości co do szczegółów programów. Oto najczęściej zadawane pytania:

- Czy mogę skorzystać, jeśli mam udziały w odziedziczonej nieruchomości? Tak, pod warunkiem, że udziały nie przekraczają 50% i nie mieszkasz tam od co najmniej 12 miesięcy.

- Co się stanie, jeśli sprzedam mieszkanie przed końcem dopłat? Stracisz dopłaty od momentu sprzedaży, a kwoty otrzymane po tym terminie podlegają zwrotowi.

- Czy program obejmuje obcokrajowców? Tak, jeśli prowadzisz gospodarstwo domowe w Polsce lub wspólnie z Polakiem.

- Jak szybko muszę się wprowadzić? W ciągu 24 miesięcy od nabycia lub zakończenia budowy.

- Czy mogę nadpłacać kredyt? Tak, bez utraty dopłat, jeśli spełniasz określone warunki, jak spłata po 3 latach.

Te odpowiedzi pomagają rozwiać wątpliwości i ułatwiają podjęcie decyzji.

Podsumowanie i wskazówki dla czytelników

Podsumowując, programy takie jak Bezpieczny kredyt 2% i Konto Mieszkaniowe to rewolucja na polskim rynku nieruchomości, oferująca realne wsparcie finansowe. Jeśli planujesz zakup pierwszego mieszkania, sprawdź, czy spełniasz warunki i skonsultuj się z bankiem. Pamiętaj, że czas na złożenie wniosku jest ograniczony do 2027 roku, więc nie zwlekaj. Z odpowiednim planowaniem, te narzędzia mogą zmienić twoje życie, zapewniając stabilność i bezpieczeństwo na lata.

Zainteresował Cię artykuł Dofinansowanie na kupno domu? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!