19/06/2023

W dzisiejszym świecie zadłużenia i niewypłacalności, rola syndyka i komornika staje się coraz bardziej istotna, szczególnie dla osób posiadających nieruchomości. Wielu z nas zmaga się z pytaniami, czy syndyk działa podobnie jak komornik, ile może zająć z wynagrodzenia i jak to wpływa na majątek, w tym domy czy mieszkania. W tym artykule zgłębimy te zagadnienia, opierając się na przepisach prawa upadłościowego i egzekucyjnego, aby pomóc Ci zrozumieć, jak te instytucje mogą wpłynąć na Twoje życie finansowe i nieruchomości. Rozwiązując wątpliwości, pokażemy, dlaczego świadome działanie jest kluczem do ochrony majątku.

Kim jest syndyk i jakie pełni zadania?

Syndyk to kluczowa postać w postępowaniu upadłościowym, ustanowiona przez sąd po ogłoszeniu upadłości. Jego rola skupia się na zarządzaniu majątkiem dłużnika, co ma bezpośredni wpływ na nieruchomości, takie jak mieszkania czy grunty. Syndyk przejmuje kontrolę nad aktywami, aby zaspokoić roszczenia wierzycieli, co oznacza, że w przypadku osób fizycznych lub firm posiadających nieruchomości, może dojść do ich sprzedaży. To nie tylko kwestia likwidacji, ale także zabezpieczenia interesów wszystkich stron.

Zadania syndyka są kompleksowe i obejmują m.in. zarządzanie majątkiem dłużnika, zawiadamianie wierzycieli o postępowaniu, sporządzanie spisu inwentarza oraz likwidację aktywów. Na przykład, jeśli dłużnik posiada nieruchomość, syndyk oceni jej wartość i przygotuje plan sprzedaży. Warto podkreślić, że syndyk działa pod nadzorem sądu, co zapewnia pewien poziom ochrony, w przeciwieństwie do bardziej przymusowych działań komornika.

Kim jest komornik i jakie wykonuje czynności?

Komornik, jako organ władzy publicznej, zajmuje się postępowaniem egzekucyjnym, skupiającym się na przymusowym odzyskaniu należności na podstawie wyroków sądowych. W kontekście nieruchomości, komornik może zająć konto bankowe, wynagrodzenie czy nawet przeprowadzić egzekucję eksmisyjną, co bezpośrednio dotyka właścicieli domów czy mieszkań. Jego działania są szybsze i bardziej bezpośrednie, ale mogą prowadzić do utraty aktywów bez szansy na restrukturyzację.

Do obowiązków komornika należą wykonywanie orzeczeń sądowych, egzekucja majątku, doręczanie pism oraz nadzór nad licytacjami. Na przykład, jeśli wierzyciel uzyska wyrok egzekucyjny za niezapłaconą pożyczkę hipoteczną, komornik może zająć nieruchomość i wystawić ją na sprzedaż. Różnica polega na tym, że komornik nie zarządza całością majątku, jak syndyk, lecz skupia się na konkretnych roszczeniach.

Różnice i podobieństwa między syndykiem a komornikiem

Chociaż zarówno syndyk, jak i komornik dążą do zaspokojenia roszczeń wierzycieli, ich metody i zakresy działania różnią się znacząco. Syndyk działa w ramach upadłości, co pozwala na bardziej kompleksowe zarządzanie majątkiem, w tym nieruchomościami, z możliwością restrukturyzacji. Komornik natomiast koncentruje się na egzekucji, co może być bardziej agresywne i natychmiastowe. Podobieństwa tkwią w celu – obaj pomagają wierzycielom odzyskać pieniądze, ale syndyk ma pierwszeństwo po ogłoszeniu upadłości, co zawiesza działania komornika.

W kontekście nieruchomości, syndyk może przejąć zarząd nad domem lub gruntem, analizując jego wartość i planując sprzedaż w sposób zorganizowany. Komornik z kolei może szybko zająć nieruchomość, co naraża dłużnika na natychmiastową stratę. To kluczowe różnice, które warto zrozumieć, aby wybrać najlepszą strategię w sytuacji zadłużenia.

Wpływ na nieruchomości i majątek

Nieruchomości często stają w centrum uwagi w postępowaniach z udziałem syndyka lub komornika. Na przykład, po ogłoszeniu upadłości, syndyk może zająć połowę wynagrodzenia dłużnika, co bezpośrednio wpływa na zdolność spłaty rat hipotecznych. Zgodnie z prawem, syndyk nie może zająć pewnych świadczeń, jak alimenty czy zasiłki, co chroni podstawowe potrzeby, ale nieruchomości mogą być sprzedane, jeśli wchodzą w skład masy upadłościowej.

Komornik, z drugiej strony, może zająć do 60% wynagrodzenia w przypadku zobowiązań alimentacyjnych, co dodatkowo obciąża osoby z kredytami hipotecznymi. W praktyce, jeśli masz dom obciążony hipoteką, działania komornika mogą doprowadzić do licytacji, podczas gdy syndyk skupi się na maksymalizacji zysków z tej sprzedaży dla wierzycieli.

Przykłady i analiza przypadków

Rozważmy hipotetyczny przypadek: Osoba A ma nieruchomość wartą 500 000 PLN i długi przekraczające 300 000 PLN. Jeśli dojdzie do upadłości, syndyk przejmie zarząd i może sprzedać nieruchomość, rozdzielając środki między wierzycieli. Natomiast, jeśli komornik działa pierwszy, może szybko zająć majątek, co ogranicza możliwości negocjacji. Te scenariusze pokazują, jak ważne jest zrozumienie priorytetów – syndyk ma pierwszeństwo po upadłości, co zawiesza egzekucję komorniczą.

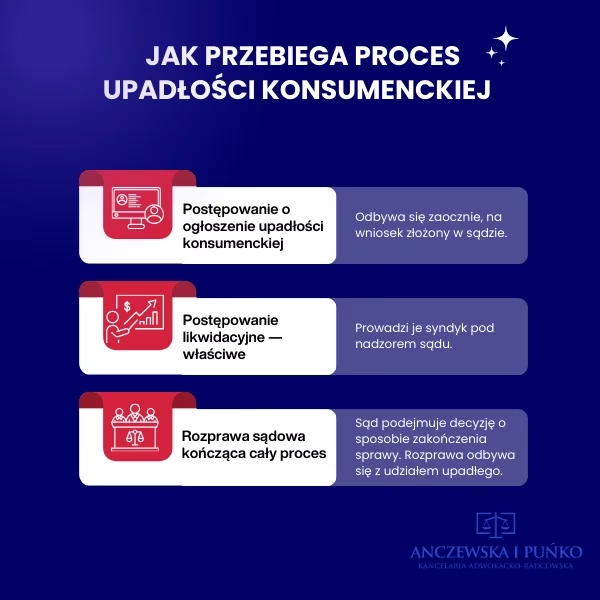

Jak długo trwa postępowanie i ile zabiera syndyk?

Postępowanie z syndykiem trwa od ogłoszenia upadłości do zakończenia, co może zająć od kilku miesięcy do lat, w zależności od złożoności majątku, w tym nieruchomości. Syndyk zajmuje część dochodu, np. połowę wynagrodzenia, ale kwota wolna od zajęcia wynosi co najmniej 3 261,53 PLN netto. Dla emerytur czy rent jest to 25%, a w przypadku alimentów – 60%.

Przykładowo, jeśli dochód wynosi 4 500 PLN netto, syndyk zajmie 2 250 PLN, pozostawiając resztę na utrzymanie. W kontekście nieruchomości, te zajęcia wpływają na zdolność regulowania opłat, co może prowadzić do dalszych problemów.

Porównanie w tabeli

| Element | Syndyk | Komornik |

|---|---|---|

| Zakres działania | Zarządzanie majątkiem w upadłości | Egzekucja konkretnych roszczeń |

| Zajęcie wynagrodzenia | Do 50% (60% dla alimentów) | Do 60% dla alimentów, zależnie od orzeczenia |

| Pierwszeństwo | Po ogłoszeniu upadłości | Przed upadłością |

| Wpływ na nieruchomości | Planowana sprzedaż i dystrybucja | Szybka egzekucja i licytacja |

| Czas trwania | Kilka miesięcy do lat | Miesiące, zależnie od sprawy |

Pytania i odpowiedzi (FAQ)

Oto najczęściej zadawane pytania dotyczące syndyka i komornika w kontekście nieruchomości:

- Czy syndyk zabiera tyle samo co komornik? Nie, syndyk zajmuje do 50% wynagrodzenia, podczas gdy komornik może zająć więcej w zależności od typu długu, ale syndyk ma szerszy nadzór nad majątkiem.

- Jak długo działa syndyk? Od ogłoszenia upadłości do zakończenia postępowania, co może trwać od 6 miesięcy do kilku lat, w zależności od aktywów jak nieruchomości.

- Czy syndyk może zająć nieruchomość? Tak, jeśli wchodzi w skład masy upadłościowej, ale proces jest bardziej zorganizowany niż w egzekucji komorniczej.

- Kiedy komornik ustępuje syndykowi? Po uprawomocnieniu się postanowienia o upadłości, co zawiesza egzekucję.

- Jak chronić nieruchomość przed zajęciem? Rozważ wnioskowanie o upadłość, gdzie syndyk może pomóc w restrukturyzacji, zamiast czekać na komornika.

Podsumowanie i wskazówki

W konkluzji, zrozumienie różnic między syndykiem a komornikiem jest kluczowe dla ochrony nieruchomości i zarządzania długami. Jeśli stoisz przed ryzykiem niewypłacalności, lepiej rozważyć postępowanie upadłościowe, gdzie syndyk może zapewnić bardziej zrównoważone rozwiązanie. Pamiętaj, że każde postępowanie jest unikalne, więc konsultacja z prawnikiem jest niezbędna. Wiedza ta nie tylko pomoże uniknąć błędów, ale także da Ci narzędzia do świadomego decydowania o przyszłości Twojego majątku.

Zainteresował Cię artykuł Syndyk vs. Komornik w Upadłości? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!