03/12/2024

W dzisiejszym dynamicznym świecie nieruchomości, gdzie nie zawsze łatwo o natychmiastową płatność, sprzedaż na raty staje się coraz bardziej popularnym rozwiązaniem. Wielu sprzedawców nieruchomości zastanawia się, jak zabezpieczyć swoje interesy, gdy kupujący nie może uiścić całej kwoty od razu. Na podstawie analizy prawnych aspektów, dowiesz się, jak bezpiecznie przeprowadzić taką transakcję, unikając niepotrzebnych ryzyk. To nie tylko teoria – praktyczne wskazówki pomogą Ci chronić swój majątek i zapewnić spokój ducha w procesie sprzedaży.

Co to jest sprzedaż nieruchomości na raty?

Sprzedaż nieruchomości na raty oznacza, że kupujący nie płaci całej kwoty ceny od razu, lecz rozkłada ją na kilka płatności w określonym czasie. To rozwiązanie jest szczególnie przydatne w sytuacjach, gdy kupujący nie dysponuje wystarczającymi środkami, a sprzedający chce szybko przenieść własność. Jednak notariusz nie weryfikuje faktycznego uiszczenia ceny – opiera się wyłącznie na oświadczeniach stron. Dlatego kluczowe jest odpowiednie zabezpieczenie transakcji, by uniknąć problemów w przyszłości. W praktyce, taka forma sprzedaży wymaga starannego planowania, aby obie strony czuły się bezpiecznie i spełniły swoje oczekiwania.

Warto podkreślić, że umowa sprzedaży nieruchomości na raty może być poprzedzona umową przedwstępną, w której określa się zadatek. To pozwala na formalne zabezpieczenie wstępnych ustaleń. Jeśli jednak strony dążą do natychmiastowego przeniesienia własności, należy skupić się na mechanizmach, które gwarantują, że pozostałe raty zostaną uregulowane. Brak takich zabezpieczeń może prowadzić do sporów sądowych, co opóźnia proces i generuje dodatkowe koszty.

Sposoby zabezpieczenia płatności ceny nieruchomości

Aby chronić się przed ryzykiem niewypłacalności kupującego, sprzedawca ma do dyspozycji kilka skutecznych narzędzi prawnych. Najpopularniejsze z nich to dobrowolne poddanie się egzekucji oraz ustanowienie hipoteki. Każda z tych metod ma swoje zalety i wady, dlatego wybór zależy od indywidualnej sytuacji stron transakcji. Poniżej omówimy je szczegółowo, uwzględniając procedury i potencjalne skutki.

Pierwszym i najbardziej efektywnym sposobem jest skorzystanie z instytucji dobrowolnego poddania się egzekucji, regulowanej w art. 777 § 1 pkt 4) i 5) Kodeksu postępowania cywilnego. W akcie notarialnym przenoszącym własność, sprzedawca może umieścić klauzulę, która pozwala na szybką windykację zaległych rat bez konieczności uzyskania wyroku sądowego. To oznacza, że w przypadku opóźnień, sprzedawca składa jedynie wniosek o nadanie klauzuli wykonalności, a następnie o wszczęcie egzekucji przez komornika. Taka procedura skraca czas odzyskania środków, co jest kluczowe w niestabilnych sytuacjach rynkowych.

Drugą opcją jest ustanowienie hipoteki na nieruchomości na rzecz sprzedawcy. Kupujący, w momencie zawarcia umowy, zgadza się na obciążenie nieruchomości hipoteką do wysokości ceny sprzedaży lub nawet wyższej kwoty. To daje sprzedawcy pierwszeństwo w zaspokojeniu wierzytelności z nieruchomości przed innymi wierzycielami. Jednak w tym przypadku konieczność uzyskania orzeczenia sądowego wydłuża proces, co może być wadą w pilnych sytuacjach. Mimo to, hipoteka jest solidnym zabezpieczeniem długoterminowym, szczególnie gdy kupujący ma stabilną sytuację finansową.

Podatki przy sprzedaży nieruchomości na raty

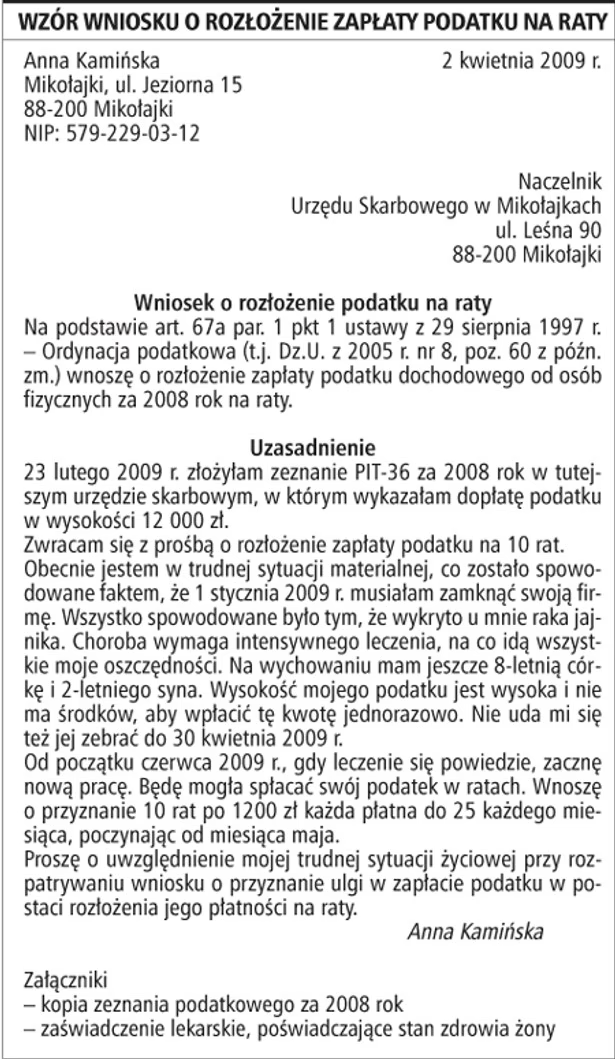

Nie można pominąć aspektu podatkowego, który często budzi wątpliwości wśród sprzedawców. Podatek od sprzedaży nieruchomości również można rozłożyć na raty, co ułatwia zarządzanie finansami. Wniosek o rozłożenie podatku na raty należy złożyć przed upływem terminu płatności, korzystając z opcji online, listownej lub wizyty w urzędzie skarbowym. Organ podatkowy ocenia sytuację indywidualnie, biorąc pod uwagę aspekty osobiste i materialne wnioskodawcy.

Do wniosku warto dołączyć oświadczenie o sytuacji finansowej oraz dokumenty potwierdzające możliwość spłaty, takie jak oświadczenie o nieruchomościach czy druki ORD-HZ. Jeśli wniosek jest złożony po terminie, traktowany jest jako wniosek o rozłożenie zaległości, co wiąże się z odsetkami za zwłokę. Proces ten jest bezpłatny, ale pamiętaj, że decyzja urzędu jest uznaniowa i zależy od udowodnienia ważnego interesu osobistego lub publicznego. Czekanie na rozpatrzenie może potrwać do dwóch miesięcy, a w przypadku niezadowolenia z decyzji, przysługuje odwołanie w ciągu 14 dni.

Porównanie metod zabezpieczenia płatności

Aby ułatwić wybór odpowiedniej metody, przygotowaliśmy tabelę porównawczą, która uwydatnia kluczowe różnice pomiędzy dobrowolnym poddaniem się egzekucji a ustanowieniem hipoteki. To narzędzie pomoże Ci podjąć świadomą decyzję na podstawie Twoich potrzeb.

| Metoda | Zalety | Wady | Czas odzyskania środków |

|---|---|---|---|

| Dobrowolne poddanie się egzekucji | Szybka windykacja bez wyroku sądowego; proste procedury | Może być mniej elastyczne; wymaga zaufania do aktu notarialnego | Kilka tygodni |

| Ustanowienie hipoteki | Trwałe zabezpieczenie z pierwszeństwem; chroni przed innymi wierzycielami | Konieczność orzeczenia sądowego; dłuższy proces | Kilka miesięcy |

Z powyższej tabeli wynika, że dobrowolne poddanie się egzekucji jest idealne dla transakcji, gdzie priorytetem jest szybkość, natomiast hipoteka lepiej sprawdza się w sytuacjach, gdy potrzebujesz długoterminowej ochrony. Wybór zależy od specyfiki umowy i relacji z kupującym.

Często zadawane pytania

W sekcji FAQ odpowiemy na najczęściej pojawiające się wątpliwości, bazując na praktycznych aspektach sprzedaży nieruchomości na raty. To pomoże rozwiać niejasności i przygotować się do transakcji.

Czy notariusz może być płatny w ratach? Nie, opłata notarialna musi być uiszczona w całości przy sporządzaniu aktu, ale koszty związane z transakcją, takie jak podatek, mogą być rozłożone na raty. Warto skonsultować się z biurem notarialnym, by uniknąć nieporozumień.

Jakie są konsekwencje nieuiszczenia rat? W przypadku zaległości, sprzedawca może wszcząć egzekucję, co prowadzi do zajęcia majątku kupującego. To podkreśla znaczenie solidnych zabezpieczeń w umowie.

Czy sprzedaż na raty wpływa na cenę nieruchomości? Tak, często wymaga wyższej ceny ze względu na ryzyko dla sprzedawcy, ale negocjacje mogą to zrównoważyć.

Jak długo trwa ustanowienie hipoteki? Proces może potrwać od kilku dni do tygodni, w zależności od urzędu i kompletności dokumentów.

Czy można połączyć obie metody zabezpieczenia? Tak, w niektórych przypadkach strony decydują się na oba rozwiązania, co zwiększa ochronę, ale może skomplikować umowę.

Podsumowanie i praktyczne rady

Podsumowując, sprzedaż nieruchomości na raty to szansa na szerszy rynek klientów, ale wymaga ostrożności i odpowiednich zabezpieczeń. Pamiętaj, że bezpieczeństwo transakcji zależy od Twojej wiedzy i przygotowania. Zawsze konsultuj się z prawnikiem lub notariuszem, by dostosować umowę do swojej sytuacji. W erze rosnącego popytu na nieruchomości, takie rozwiązania mogą nie tylko ułatwić sprzedaż, ale także otworzyć drzwi do nowych możliwości inwestycyjnych. Jeśli planujesz taką transakcję, zacznij od analizy swojej sytuacji finansowej i wybierz metodę, która najlepiej pasuje do Twoich potrzeb – to klucz do sukcesu w świecie nieruchomości.

Zainteresował Cię artykuł Sprzedaż nieruchomości na raty? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!