11/10/2021

W dzisiejszych czasach najem prywatny nieruchomości staje się coraz bardziej popularny, ale wraz z nim rosną pytania o podatki i obowiązki prawne. W 2025 roku, po wprowadzeniu zmian przez Polski Ład, jedyną dostępną formą opodatkowania dla nowych podatników jest ryczałt od przychodów ewidencjonowanych. Ten artykuł wyjaśni, czy co roku trzeba zgłaszać formę opodatkowania, jak działa ryczałt i jakie są dodatkowe aspekty, takie jak zgłaszanie umów najmu czy ubezpieczenie. Dowiesz się, jak uniknąć pułapek i efektywnie zarządzać swoim najmem, oszczędzając czas i pieniądze.

Co to jest ryczałt od przychodów ewidencjonowanych?

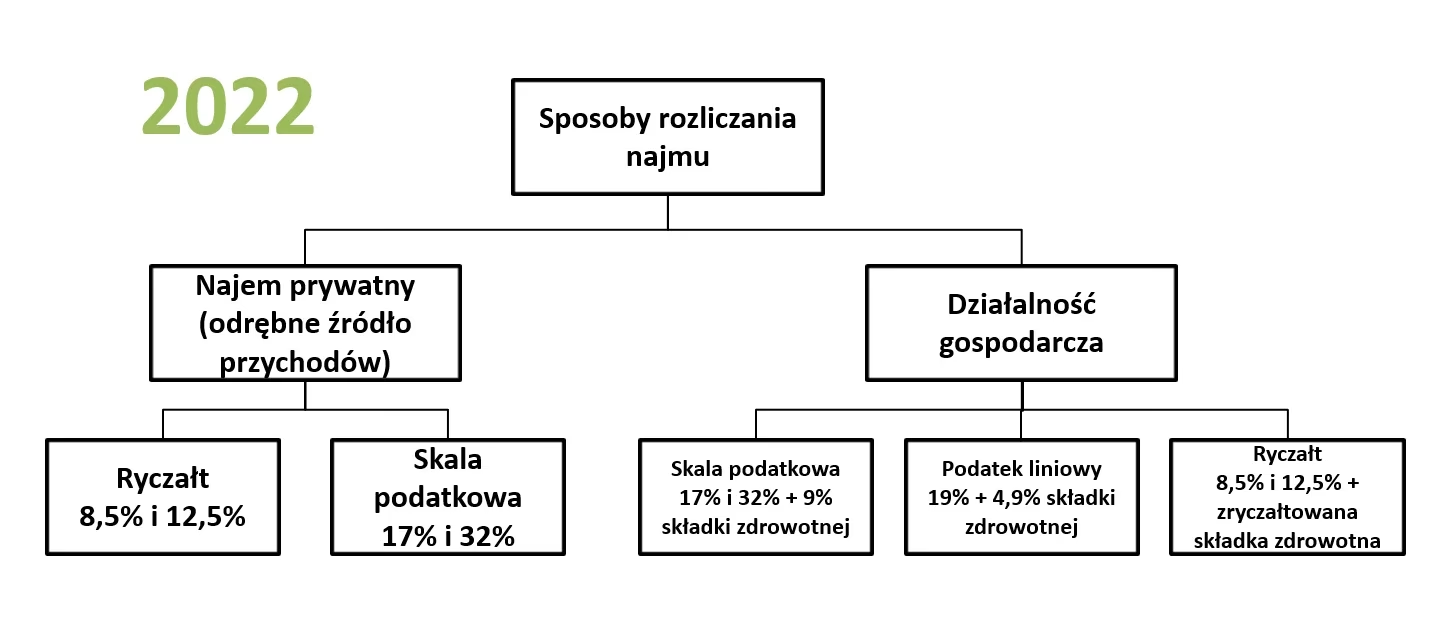

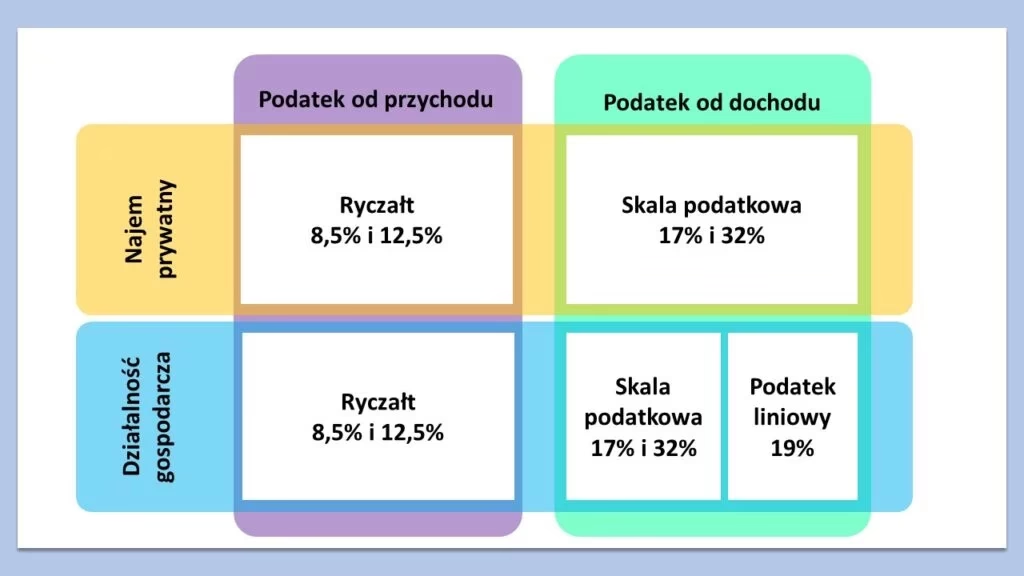

Ryczałt od przychodów ewidencjonowanych to uproszczona forma opodatkowania, która od 2021 roku stała się obowiązkowa dla najmu prywatnego. Ryczałt oznacza, że nie musisz prowadzić skomplikowanej ewidencji kosztów, a podatek naliczany jest bezpośrednio od przychodów. W 2025 roku nie wprowadzono zmian w tej kwestii, co oznacza, że nadal obowiązują stawki: 8,5% dla przychodów do 100 000 zł i 12,5% dla nadwyżki. Dla małżonków, którzy złożyli oświadczenie o opodatkowaniu przez jednego z nich, limit wzrasta do 200 000 zł. To rozwiązanie jest proste i korzystne, ale pamiętaj, że nie możesz wrócić do zasad ogólnych.

Przykładowo, jeśli jesteś osobą prywatną wynajmującą mieszkanie, twoje przychody z najmu nie sumują się z dochodami z działalności gospodarczej. Jak w przypadku pani Katarzyny, która w 2025 roku uzyskała 20 000 zł z najmu i 110 000 zł z firmy – podatek od najmu obliczasz osobno, co pozwala na niższą stawkę, jeśli nie przekroczysz limitu.

Zmiany w opodatkowaniu najmu prywatnego po Polskim Ładzie

Polski Ład wprowadził znaczące zmiany, czyniąc ryczałt jedyną opcją dla nowych podatników od 2023 roku. Wcześniej mogłeś wybierać między ryczałtem a zasadami ogólnymi, ale teraz najem prywatny musi być opodatkowany ryczałtem. To dotyczy wszystkich składników majątku, nie tylko mieszkań. Jeśli w 2021 roku opodatkowywałeś najem na zasadach ogólnych, w 2022 mogłeś kontynuować, ale od 2023 roku zmiana była obowiązkowa. W 2025 roku nic się nie zmieniło, co oznacza, że nadal nie musisz składać dodatkowych oświadczeń do urzędu skarbowego.

Co ważne, ryczałt zwalnia z opłacania składek zdrowotnych i społecznych, co jest sporą ulgą dla wynajmujących. Musisz jednak pamiętać o comiesięcznych zaliczkach na podatek – 8,5% od przychodów, wpłacanych do 20. dnia następnego miesiąca. Na koniec roku składaj PIT-28, by rozliczyć się prawidłowo.

Obowiązki zgłaszania umowy najmu

Nie każdy najem wymaga zgłoszenia do urzędu skarbowego, co jest kluczowym aspektem dla właścicieli nieruchomości. Dla najmu tradycyjnego, czyli standardowej umowy, nie ma obowiązku zgłoszenia. Jednak dla najmu okazjonalnego, który musi być sporządzony w formie aktu notarialnego, musisz zgłosić fakt do urzędu w ciągu 14 dni od przekazania lokalu najemcy. To dodatkowe zabezpieczenie, które ułatwia eksmisję w razie problemów.

W praktyce, umowa najmu okazjonalnego różni się od tradycyjnej: jest na czas oznaczony (maksymalnie 10 lat), wymaga załączników, jak oświadczenie o alternatywnym lokalu dla najemcy. Jeśli nie zgłosisz, tracisz korzyści tej formy, ale nie poniesiesz kar, o ile płacisz podatek. Pamiętaj, że podatek od przychodów jest obowiązkowy w obu przypadkach – 8,5% ryczałtu.

| Zagadnienie | Najem tradycyjny | Najem okazjonalny |

|---|---|---|

| Podstawa prawna | Kodeks cywilny | Ustawa o ochronie praw lokatorów |

| Okres obowiązywania | Oznaczony lub nieoznaczony | Oznaczony, maksymalnie 10 lat |

| Forma umowy | Zwykła umowa | Akt notarialny |

| Obowiązkowe załączniki | Brak | Dokument z alternatywnym lokalem |

| Dotyczy | Osób fizycznych i instytucji | Osób fizycznych |

Ubezpieczenie wynajmowanej nieruchomości

Poza podatkami, warto zadbać o ubezpieczenie, by chronić swój majątek. Jako wynajmujący możesz ubezpieczyć mury i stałe elementy mieszkania, a najemca – swoje ruchomości. W 2025 roku koszty ubezpieczenia pozostają atrakcyjne; dla 50-metrowego mieszkania wartego 550 000 zł, podstawowa polisa to od 217 zł do 544 zł rocznie, w zależności od wariantu.

Przed zakupem, dokładnie przeczytaj OWU (Ogólne Warunki Ubezpieczenia), zwracając uwagę na zakres ochrony, wyłączenia i limity. Ubezpieczenie to nie tylko ochrona przed pożarem, ale też dewastacją czy powodzią. Porównując oferty, możesz zaoszczędzić, korzystając z kalkulatorów online.

| Towarzystwo | W cenie | Roczna składka |

|---|---|---|

| Europa Ubezpieczenia | Home Assistance, dewastacja | 217 zł |

| Link4 | Home Assistance, dewastacja | 236 zł |

| Inter Polska | Home Assistance, dewastacja | 238 zł |

| Europa Ubezpieczenia | Home Assistance, dewastacja, powódź, All Risks | 291 zł |

| Uniqa | Home Assistance, dewastacja, pakiet medyczny | 294 zł |

Pytania i odpowiedzi na najczęściej zadawane pytania

Oto sekcja, w której odpowiemy na typowe wątpliwości związane z najmem prywatnym w 2025 roku.

Czy co roku muszę zgłaszać formę opodatkowania?

Nie, nie ma obowiązku rocznego zgłaszania formy opodatkowania. Raz wybrany ryczałt obowiązuje, o ile nie zmieniasz sytuacji, jak np. rozpoczęcie działalności gospodarczej.

Jakie są stawki ryczałtu?

Stawki to 8,5% dla przychodów do 100 000 zł i 12,5% dla nadwyżki. Dla małżonków limit to 200 000 zł.

Czy muszę zgłaszać najem tradycyjny?

Nie, tylko najem okazjonalny wymaga zgłoszenia w ciągu 14 dni.

Jak obliczyć podatek?

Podatek to procent od przychodu bez odliczania kosztów. Płać zaliczki co miesiąc i rozlicz PIT-28 rocznie.

Czy ubezpieczenie jest obowiązkowe?

Nie jest obowiązkowe, ale zalecane dla ochrony. Koszty są niskie w porównaniu do potencjalnych strat.

Podsumowując, opodatkowanie najmu prywatnego w 2025 roku jest proste, ale wymaga świadomości obowiązków. Z ryczałtem, odpowiednim zgłaszaniem umów i ubezpieczeniem, możesz bezpiecznie rozwijać swój biznes najmu, unikając niepotrzebnych problemów. Pamiętaj, że każdy szczegół, jak limity czy stawki, może wpłynąć na twoje finanse, więc zawsze sprawdzaj aktualne przepisy.

Zainteresował Cię artykuł Opodatkowanie najmu prywatnego w 2025? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!