22/07/2022

W dzisiejszym świecie, gdzie nieruchomości odgrywają kluczową rolę w życiu codziennym, wielu właścicieli domów czy mieszkań staje przed wyzwaniem zadłużenia. Czy wiesz, że sąd może rozłożyć takie zadłużenie na raty, umożliwiając spłatę bez natychmiastowej presji finansowej? To szczególnie istotne w kontekście spraw związanych z nieruchomościami, takich jak hipoteki czy spory o zapłatę, gdzie nagła egzekucja może doprowadzić do utraty domu. W tym artykule zgłębimy, jak działa ten mechanizm, opierając się na przepisach prawa i praktycznych przykładach, by pomóc Ci uniknąć niepotrzebnych problemów i lepiej zarządzać swoimi aktywami. Rozpocznijmy podróż przez świat prawnych rozwiązań, które mogą uratować Twój spokój ducha i stabilność finansową.

Co oznacza rozłożenie zadłużenia w kontekście nieruchomości?

Rozłożenie zadłużenia to procedura, w której sąd pozwala na spłatę długu w ratach zamiast jednorazowej kwoty. W sprawach związanych z nieruchomościami, takie jak nieuregulowane raty hipoteczne czy wyroki w sporach o własność, ta opcja staje się kluczowa. Często zdarza się, że posiadacze nieruchomości nie są w stanie spłacić całości długu od razu z powodu problemów finansowych, takich jak utrata pracy czy nieoczekiwane wydatki. Sąd, biorąc pod uwagę okoliczności osobiste, może zdecydować o rozłożeniu płatności, co nie tylko ułatwia życie dłużnikowi, ale także zwiększa szanse na pełne zaspokojenie wierzyciela. Warto podkreślić, że w prawie polskim, regulowanym przez Kodeks postępowania cywilnego, takie decyzje zapadają na podstawie konkretnych argumentów, jak stan majątkowy czy rodzinny, co czyni ten proces bardziej ludzkim i elastycznym.

Zaskarżenie nakazu zapłaty jako pierwszy krok

Jednym z najważniejszych etapów w walce z zadłużeniem nieruchomości jest zaskarżenie nakazu zapłaty. Gdy sąd wydaje taki nakaz, na przykład w sprawie niezapłaconej hipoteki, dłużnik ma szansę na jego obalenie lub modyfikację. Skuteczne zaskarżenie powoduje utratę mocy prawnej nakazu, co otwiera drzwi do negocjacji, w tym rozłożenia długu na raty. W kontekście nieruchomości, gdzie wartość aktywów jest wysoka, ten krok może zapobiec egzekucji komorniczej, która mogłaby doprowadzić do licytacji domu. Aby to zrobić, należy złożyć sprzeciw w określonym terminie, podając solidne powody, takie jak tymczasowe trudności finansowe spowodowane pandemią czy zmianami na rynku pracy. Pamiętaj, że im szybciej zareagujesz, tym większe masz szanse na pozytywne rozstrzygnięcie, co pozwoli Ci zachować kontrolę nad swoją własnością.

Rozłożenie świadczenia na raty – kiedy jest możliwe?

Sąd może rozłożyć świadczenie na raty w szczególnie uzasadnionych przypadkach, co jest regulowane przepisami prawa. W sprawach o nieruchomości, takie jak spory o zapłatę za remonty czy nieuregulowane należności z umów kupna-sprzedaży, kluczowe jest udowodnienie, że jednorazowa spłata jest niemożliwa. Na przykład, jeśli jesteś właścicielem mieszkania obciążonego długiem hipotecznym, a Twoja sytuacja rodzinna uległa pogorszeniu, sąd weźmie pod uwagę te okoliczności. Warunki to nie tylko stan majątkowy, ale także aspekty zdrowotne czy społeczne. W praktyce, wniosek o rozłożenie na raty musi być dobrze uzasadniony, z podaniem liczby rat, ich wysokości i harmonogramu spłat. To nie jest automatyczne rozwiązanie – sąd ocenia każdy przypadek indywidualnie, kierując się zasadami współżycia społecznego, by zapewnić sprawiedliwość zarówno dłużnikowi, jak i wierzycielowi.

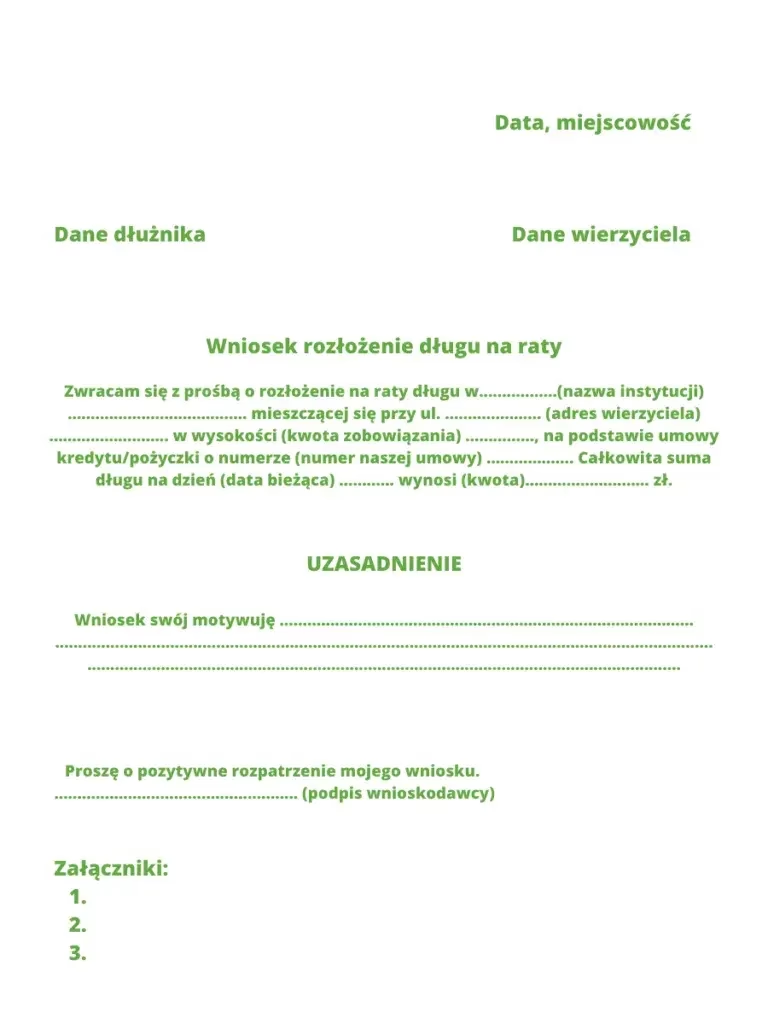

Jak złożyć wniosek do sądu o rozłożenie na raty?

Składanie wniosku o rozłożenie zadłużenia na raty wymaga precyzji i znajomości procedur. W pierwszej kolejności, przygotuj dokumentację, w tym wniosek do sądu, gdzie toczy się Twoja sprawa. W dokumencie tym opisz dokładnie, dlaczego nie możesz spłacić długu jednorazowo – na przykład, jeśli chodzi o nieruchomości, wskaż, że spłata wpłynie na utratę dachu nad głową Twojej rodziny. Włącz harmonogram spłat, proponując realistyczne raty, np. 10 rat po 500 zł miesięcznie zamiast 5000 zł od razu. Sąd rozpatrzy Twój wniosek, biorąc pod uwagę interesy obu stron, i może go zaakceptować lub zmodyfikować. Jeśli wniosek zostanie odrzucony, masz prawo do apelacji, co podkreśla, jak ważne jest profesjonalne przygotowanie. Konsultacja z prawnikiem specjalizującym się w prawie nieruchomości może być kluczowa, by uniknąć błędów i zwiększyć szanse na sukces.

Przykładowa tabela porównawcza: Spłata jednorazowa vs. w ratach

| Aspect | Spłata jednorazowa | Spłata w ratach |

|---|---|---|

| Koszt emocjonalny | Wysoki – stres i ryzyko utraty nieruchomości | Niski – pozwala na lepsze zarządzanie budżetem |

| Koszt finansowy | Brak odsetek dodatkowych, ale natychmiastowy | Możliwe odsetki, ale rozłożone w czasie |

| Szanse na spłatę | Niska przy ograniczeniach finansowych | Wysoka – dostosowane do możliwości dłużnika |

| Wpływ na nieruchomość | Ryzyko egzekucji i licytacji | Mniejsze ryzyko, utrzymanie własności |

Taka tabela pokazuje jasno, dlaczego rozłożenie na raty może być korzystniejsze, szczególnie w nieruchomościach, gdzie stabilność jest kluczowa.

Skutki rozłożenia zadłużenia na raty

Po rozłożeniu zadłużenia na raty, wierzyciel nie nalicza odsetek za okres od wyroku do płatności poszczególnych rat, co jest znaczną ulgą dla dłużnika. W kontekście nieruchomości, to oznacza, że możesz nadal mieszkać w swoim domu, spłacając dług w sposób kontrolowany. Jednak pamiętaj, że uchybienie terminowi płatności którejkolwiek raty powoduje, iż cały dług staje się natychmiast wymagalny, co może uruchomić egzekucję. Zaletą jest uniknięcie kosztów komorniczych i lepsza efektywność spłaty – z każdą ratą dług maleje, co motywuje do regularności. Minusem jest, że nie dotyczy to kosztów procesowych, które muszą być uregulowane w całości. W ostateczności, ta opcja pozwala na bardziej zrównoważone zarządzanie finansami, chroniąc Twój największy aktyw – nieruchomość.

Pytania i odpowiedzi: FAQ dla właścicieli nieruchomości

Oto kilka najczęściej zadawanych pytań dotyczących rozłożenia zadłużenia w sprawach nieruchomości, które pomogą rozwiać wątpliwości:

- Jakie są kryteria do rozłożenia zadłużenia? Sąd rozpatruje okoliczności takie jak stan majątkowy, rodzinny czy zdrowotny – muszą być szczególnie uzasadnione.

- Czy rozłożenie na raty dotyczy wszystkich długów? Nie, głównie spraw o zapłatę, ale nie kosztów procesowych, które są wymagalne natychmiast.

- Co się stanie, jeśli nie spłacę raty? Cały dług staje się wymagalny, co może prowadzić do egzekucji komorniczej.

- Czy warto konsultować się z prawnikiem? Tak, zwłaszcza w nieruchomościach, gdzie stawka jest wysoka – pomoże w przygotowaniu wniosku.

- Jak długo trwa procedura? Zależy od sądu, ale od kilku tygodni do miesięcy, dlatego działaj szybko.

Podsumowując, rozłożenie zadłużenia na raty w kontekście nieruchomości to nie tylko prawny mechanizm, ale także szansa na nowe начало. Dzięki niemu możesz uniknąć dramatycznych konsekwencji, takich jak strata domu, i skupić się na stabilizacji finansowej. Pamiętaj, że kluczem jest proaktywność i dobre przygotowanie – w końcu Twoja nieruchomość to nie tylko aktywo, ale i miejsce, gdzie budujesz przyszłość. Jeśli borykasz się z podobnymi problemami, nie czekaj – zasięgnij porady i działaj już dziś, by zabezpieczyć to, co najcenniejsze.

Zainteresował Cię artykuł Rozłożenie zadłużenia w nieruchomościach? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!