03/11/2023

W dzisiejszym dynamicznym świecie zarządzania nieruchomościami, gdzie każdy błąd może przynieść poważne konsekwencje finansowe, ubezpieczenie odpowiedzialności cywilnej (OC) dla zarządcy nieruchomości staje się nieodzownym elementem profesjonalnej działalności. To właśnie ono zapewnia ochronę nie tylko przed roszczeniami klientów, ale także przed potencjalnymi stratami osobistymi, wynikającymi z codziennych obowiązków. W Polsce prawo jasno określa, że posiadanie takiej polisy jest obowiązkowe, co wynika z przepisów ustawy o gospodarce nieruchomościami. W tym artykule zgłębimy szczegóły tego ubezpieczenia, jego zakres, koszty oraz praktyczne wskazówki, by pomóc Ci lepiej zrozumieć, jak zabezpieczyć swoją karierę i interesy powierzonych Ci osób.

Definicja i podstawa prawna ubezpieczenia OC zarządcy nieruchomości

Ubezpieczenie OC zarządcy nieruchomości to specjalna forma ochrony, która obejmuje odpowiedzialność cywilną za szkody wyrządzone w związku z zarządzaniem nieruchomościami. Zgodnie z Rozporządzeniem Ministra Finansów z dnia 26 kwietnia 2019 r., ta polisa jest obowiązkowa dla każdego, kto zajmuje się tym zawodem. Oznacza to, że bez ważnej polisy nie można legalnie prowadzić działalności, co podkreśla jej kluczową rolę w branży nieruchomości. Zarządca, jako osoba zaufania publicznego, musi dbać o interesy właścicieli i mieszkańców, a OC zapewnia finansowe wsparcie w razie błędów czy zaniedbań, takich jak opóźnienia w płatnościach czy nieprawidłowe zarządzanie umowami.

Czy ubezpieczenie OC jest obowiązkowe?

Tak, ubezpieczenie OC dla zarządcy nieruchomości jest obowiązkowe w Polsce. Wynika to bezpośrednio z Ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami, która nakłada na zarządców obowiązek posiadania ważnej polisy przed rozpoczęciem pracy. Brak takiej ochrony nie tylko naraża na kary finansowe, ale także na utratę reputacji i problemy prawne. W praktyce oznacza to, że każdy, kto zarządza budynkami mieszkalnymi, komercyjnymi czy innymi obiektami, musi spełnić ten wymóg, by uniknąć konsekwencji. To zabezpieczenie nie tylko chroni przed roszczeniami, ale także buduje zaufanie wśród klientów, którzy wiedzą, że ich inwestycje są w rękach odpowiedzialnego profesjonalisty.

Co dokładnie obejmuje polisa OC zarządcy nieruchomości?

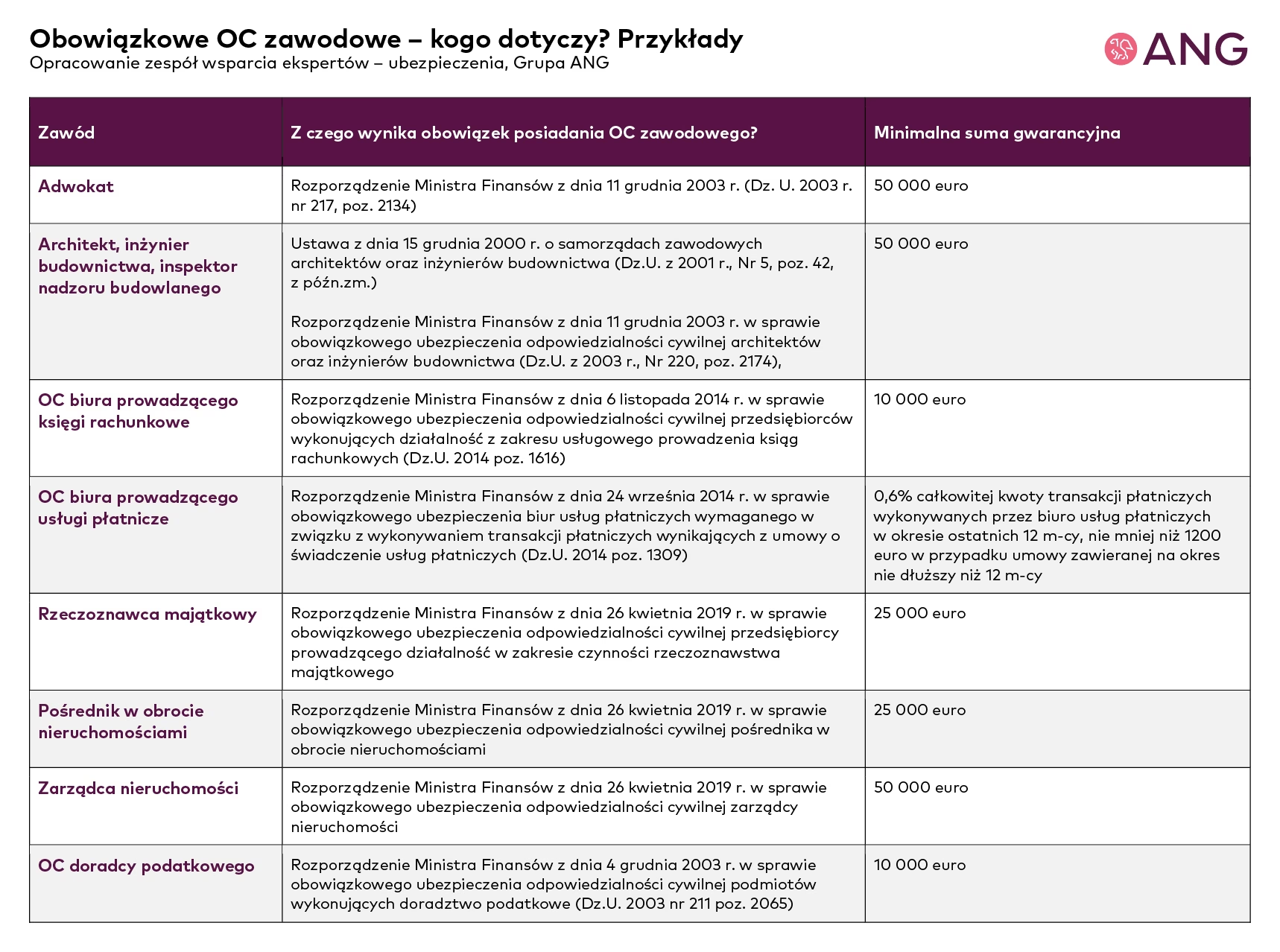

Zakres ubezpieczenia OC jest ściśle określony i obejmuje odpowiedzialność cywilną za szkody powstałe w wyniku działań lub zaniechań zarządcy podczas wykonywania obowiązków. Na przykład, jeśli przez błąd w zarządzaniu dojdzie do zalania mieszkania czy opóźnienia w naprawach, polisa pokryje koszty odszkodowań. Minimalna suma gwarancyjna wynosi równowartość 50 000 euro za jedno zdarzenie i za wszystkie zdarzenia w ciągu 12 miesięcy, co zapewnia solidną ochronę. Ubezpieczenie obowiązuje na terenie całej Rzeczypospolitej Polskiej i może obejmować szkody materialne, jak i niematerialne, takie jak straty wynikające z utraty dochodów. Warto podkreślić, że polisa często rozszerza się na pracowników podlegających zarządcy, co dodatkowo wzmacnia bezpieczeństwo operacyjne.

Czego nie obejmuje ubezpieczenie OC?

Chociaż OC zarządcy nieruchomości oferuje szeroki zakres ochrony, istnieją pewne wyjątki, które warto znać, by uniknąć nieprzyjemnych niespodzianek. Na przykład, polisa nie pokrywa szkód wyrządzonych członkom rodziny ubezpieczonego, takich jak małżonek czy rodzeństwo, ani kar umownych wynikających z niedotrzymania zobowiązań. Ponadto, szkody spowodowane działaniami wojennymi, rozruchami czy aktami terroru są wykluczone. To istotne, ponieważ rażące niedbalstwo lub wina umyślna mogą prowadzić do odmowy wypłaty odszkodowania przez ubezpieczyciela. Zrozumienie tych ograniczeń pozwala na lepsze planowanie i ewentualne rozszerzenie polisy o dodatkowe klauzule, jeśli to możliwe.

Jaki jest koszt ubezpieczenia OC i od czego zależy?

Koszt polisy OC dla zarządcy nieruchomości waha się od około 300 do 400 złotych rocznie za minimalną sumę gwarancyjną, ale może być wyższy w zależności od indywidualnych czynników. Na cenę wpływają m.in. obroty firmy, historia szkodowości oraz wybrana suma gwarancyjna. Im wyższa suma, tym droższa polisa, co pozwala na lepszą ochronę przed większymi roszczeniami. Na przykład, zarządcy o dużym portfelu nieruchomości mogą wybrać polisę z sumą powyżej 50 000 euro, co zwiększy składkę, ale zapewni większą pewność. Warto porównywać oferty różnych ubezpieczycieli, biorąc pod uwagę nie tylko cenę, ale także szybkość obsługi i opinie klientów, by wybrać rozwiązanie dopasowane do swoich potrzeb finansowych.

Porównanie kosztów i sum gwarancyjnych

| Typ polisy | Minimalna suma gwarancyjna | Przybliżony koszt roczny |

|---|---|---|

| Podstawowa | 50 000 euro | 300-400 zł |

| Rozszerzona | Powyżej 50 000 euro | 500-800 zł |

| Z dodatkowymi klauzulami | Indywidualnie ustalana | Powyżej 800 zł |

Takie zestawienie pokazuje, jak elastyczne mogą być opcje ubezpieczenia, pozwalając zarządcy na dostosowanie ochrony do skali działalności.

Jak wybrać odpowiednią polisę OC?

Wybór polisy OC to decyzja, która wymaga analizy kilku kluczowych aspektów. Przede wszystkim sprawdź sumę gwarancyjną, by upewnić się, że pokrywa potencjalne roszczenia. Ocena stosunku składki do zakresu ochrony jest równie ważna – nie zawsze najtańsza opcja jest najlepsza. Przed podpisaniem umowy dokładnie przeczytaj Ogólne Warunki Ubezpieczenia (OWU), by zrozumieć wszystkie wyłączenia i ograniczenia. Dobrym krokiem jest także konsultacja z agentem ubezpieczeniowym, który pomoże dopasować polisę do specyfiki Twojej pracy, np. jeśli zarządzasz wieloma obiektami komercyjnymi. W ten sposób unikniesz niepotrzebnych luk w ochronie i zapewnisz sobie spokój ducha.

Najczęściej zadawane pytania o OC zarządcy nieruchomości

W tej sekcji odpowiemy na pytania, które najczęściej nurtują zarządców, opierając się na rzeczywistych wątpliwościach z branży.

- Czy OC chroni przed roszczeniami za niewłaściwe wykonanie obowiązków? Tak, ale tylko w przypadku szkód wynikających z błędów nieumyślnych. Wina umyślna lub rażące niedbalstwo mogą wykluczyć wypłatę odszkodowania, co podkreśla znaczenie profesjonalnego działania.

- Jak zgłosić szkodę z polisy OC? Po wystąpieniu szkody należy jak najszybciej poinformować ubezpieczyciela, dostarczając niezbędne dokumenty, takie jak protokoły czy rachunki. Ubezpieczyciel ma określony czas na rozpatrzenie wniosku.

- Czy pandemia COVID-19 wpłynęła na OC? Pandemia przyspieszyła digitalizację procesów ubezpieczeniowych, umożliwiając łatwiejsze wykupienie polisy online, co nie zmieniło zasadniczych warunków ubezpieczenia.

- Kto może wykupić OC? Każda osoba działająca jako zarządca nieruchomości, niezależnie od formy zatrudnienia, musi posiadać polisę, by legalnie prowadzić działalność.

- Czy można rozszerzyć zakres polisy? Tak, niektórzy ubezpieczyciele oferują dodatkowe opcje, takie jak ochrona przed cyberzagrożeniami, co jest szczególnie przydatne w erze cyfrowej komunikacji.

Podsumowując, ubezpieczenie OC dla zarządcy nieruchomości to nie tylko prawny obowiązek, ale także narzędzie, które pozwala budować trwałą karierę w branży. Dzięki niemu możesz skupić się na efektywnym zarządzaniu, mając pewność, że ewentualne błędy nie zrujnują Twojego biznesu. Jeśli jeszcze nie posiadasz polisy, nie czekaj – to inwestycja w przyszłość, która ochroni zarówno Ciebie, jak i Twoje relacje z klientami. Pamiętaj, że w świecie nieruchomości zaufanie i bezpieczeństwo to podstawa sukcesu.

Zainteresował Cię artykuł Czy OC zarządcy nieruchomości jest obowiązkowe?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!