31/03/2026

W dzisiejszym dynamicznym rynku nieruchomości wiele osób zastanawia się, czy można przejąć istniejącą hipotekę od poprzedniego właściciela, aby uniknąć wysokich kosztów związanych z nowym kredytem. To nie tylko oszczędność, ale także szansa na korzystniejsze warunki finansowe. W tym artykule przyjrzymy się, co oznacza hipoteka asumowalna, jak działa ten proces i jakie regulacje prawne należy znać, by podjąć świadomą decyzję. Jeśli marzysz o domu, ale obawiasz się wysokich rat, to tekst dla Ciebie – dowiesz się, jak wykorzystać istniejące rozwiązania, by uczynić zakup nieruchomości prostszym i tańszym.

Co to jest hipoteka asumowalna?

Hipoteka asumowalna to rodzaj kredytu hipotecznego, który pozwala nowemu nabywcy przejąć zobowiązanie od poprzedniego właściciela. Oznacza to, że zamiast zaciągać nowy kredyt, możesz kontynuować spłatę istniejącego, często na korzystniejszych warunkach. Hipoteka taka jest szczególnie popularna w przypadku kredytów rządowych, jak FHA czy VA, które umożliwiają takie przejęcia. Dzięki temu możesz uniknąć podwyższonych stóp procentowych i dodatkowych opłat, co jest ogromną zaletą w czasach rosnących cen nieruchomości.

W praktyce, aby przejąć hipotekę, musisz skontaktować się z obecnym właścicielem i uzgodnić warunki. To nie jest proces prosty, ale może przynieść znaczące oszczędności. Na przykład, jeśli stopy procentowe wzrosły od czasu, gdy kredyt został zaciągnięty, przejęcie hipoteki pozwala Ci zachować niższą ratę. Warto jednak pamiętać, że nie wszystkie kredyty są asumowalne – zazwyczaj tylko te rządowe, jak wspomniane FHA lub VA, oferują taką możliwość.

Jak działa przejęcie hipoteki?

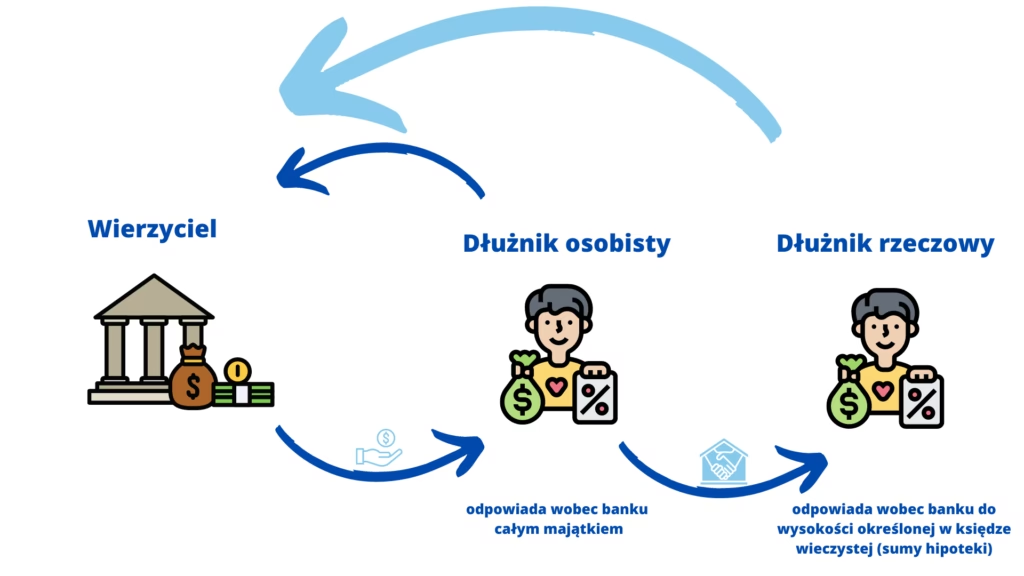

Proces przejęcia hipoteki zaczyna się od kontaktu z obecnym właścicielem. Musisz poinformować go o swoich zamiarach i uzyskać zgodę na transfer kredytu. Następnie, w zależności od typu hipoteki, możesz potrzebować zgody banku lub instytucji finansowej. To kluczowy krok, bo nabywca staje się odpowiedzialny za spłatę długu, co oznacza, że wszelkie zaległości spadną na Ciebie.

Po uzgodnieniu warunków, następuje formalne przejęcie. W tym momencie ważne jest, aby sprawdzić, czy hipoteka nie podlega ograniczeniom, takim jak klauzula "due-on-sale", która wymaga refinansowania. Na szczęście, w przypadku kredytów rządowych, takich ograniczeń często nie ma. Proces ten może być prosty, ale wymaga dokładnej weryfikacji dokumentów, by uniknąć nieprzyjemnych niespodzianek. Pamiętaj, że przejmując hipotekę, bierzesz na siebie pełną odpowiedzialność finansową.

Korzyści z hipoteki asumowalnej

Przejęcie hipoteki to nie tylko oszczędność czasu, ale także pieniędzy. Jedną z największych zalet jest możliwość uzyskania niższej stopy procentowej niż ta dostępna obecnie na rynku. Wyobraź sobie, że kupujesz dom z kredytem o 3% oprocentowania, podczas gdy nowe kredyty oferują 5% – to realna różnica, która obniży Twoje miesięczne raty. Ponadto, unikasz kosztów związanych z refinansowaniem, takich jak prowizje bankowe czy opłaty notarialne.

Inną korzyścią jest szybsze wejście na rynek nieruchomości. Jeśli nie masz wystarczającego wkładu własnego, hipoteka asumowalna może być rozwiązaniem, bo nie musisz spełniać wszystkich surowych wymagań nowych kredytów. To szczególnie przydatne dla młodych rodzin czy inwestorów flipsujących nieruchomości. Jednak, jak wszystko, ma swoje wady – na przykład, jeśli poprzedni właściciel miał problemy z płatnościami, możesz odziedziczyć te kłopoty.

Regulacje prawne i wymagane ujawnienia

W Polsce i na rynkach międzynarodowych, takie jak te regulowane przez CFPB w USA, istnieją ścisłe zasady dotyczące ujawniania informacji o kredytach hipotecznych. Przy przejmowaniu hipoteki musisz otrzymać dokumenty takie jak Loan Estimate i Closing Disclosure, które szczegółowo opisują warunki kredytu. Te formularze łączą informacje z TILA i RESPA, zapewniając transparentność transakcji.

Na przykład, Loan Estimate to wstępny szacunek kosztów, który musisz otrzymać w ciągu trzech dni roboczych od złożenia wniosku. Zawiera on informacje o oprocentowaniu, opłatach i szacunkowych ratach. Z kolei Closing Disclosure to ostateczny dokument, dostarczany co najmniej trzy dni przed finalizacją transakcji, który porównuje szacunki z rzeczywistością. To kluczowe, by uniknąć ukrytych opłat i upewnić się, że wszystko jest w porządku.

| Typ opłaty | Tolerancja | Opis |

|---|---|---|

| Opłaty dla kredytodawcy | Zero tolerancji | Nie mogą wzrosnąć po ujawnieniu |

| Opłaty za usługi zewnętrzne | Do 10% kumulatywnie | Możliwe niewielkie zmiany, jeśli konsument wybrał usługę z listy |

| Inne koszty (np. ubezpieczenie) | Zmienne | Zależne od okoliczności, jak zmiany w transakcji |

Taka tabela pomaga porównać, jakie opłaty są sztywne, a które mogą się zmienić, co jest istotne przy przejmowaniu hipoteki. Pamiętaj, że naruszenie tych regulacji może prowadzić do kar, w tym zwrotów pieniędzy czy nawet procesów sądowych.

Często zadawane pytania

W tej sekcji odpowiemy na najczęstsze wątpliwości związane z przejmowaniem hipoteki, by rozwiać Twoje obawy i ułatwić decyzję.

Pytanie 1: Czy nabywca staje się osobiście odpowiedzialny za spłatę długu?

Tak, po przejęciu hipoteki nowy nabywca jest w pełni odpowiedzialny za spłatę. To oznacza, że wszelkie zaległości będą obciążały Ciebie, nie poprzedniego właściciela.

Pytanie 2: Czy notariusz może wykreślić hipotekę?

W Polsce notariusz może złożyć wniosek o wykreślenie hipoteki z księgi wieczystej, ale tylko na prośbę właściciela nieruchomości. Przy zakupie z hipoteką, notariusz może pomóc w procedurze, ale ostateczna decyzja zależy od sądu.

Pytanie 3: Jakie typy kredytów są asumowalne?

Głównie kredyty rządowe, takie jak FHA lub VA, są asumowalne. Prywatne kredyty zazwyczaj nie pozwalają na przejęcie bez refinansowania.

Pytanie 4: Co się stanie, jeśli stopy procentowe wzrosną po przejęciu?

Jeśli hipoteka jest ustalona na stałe oprocentowanie, Twoja rata pozostanie niezmieniona, co jest ogromną zaletą w niestabilnych czasach ekonomicznych.

Pytanie 5: Czy przejęcie hipoteki jest dostępne dla wszystkich nieruchomości?

Nie, zazwyczaj dotyczy to domów jednorodzinnych lub mieszkań, ale nie zawsze linii kredytowych czy kredytów odwróconych. Sprawdź indywidualnie z bankiem.

Podsumowanie i wnioski

Przejęcie hipoteki to fascynująca opcja dla tych, którzy chcą wejść na rynek nieruchomości bez pełnych kosztów nowego kredytu. Jak widzisz, niesie ze sobą wiele korzyści, ale wymaga ostrożności i znajomości regulacji. Od wprowadzenia do szczegółowych aspektów prawnych, ten artykuł pokazał, jak świadomie podchodzić do takiej transakcji. Pamiętaj, że nieruchomości to inwestycja na lata, więc zawsze konsultuj się z ekspertem, by uniknąć błędów. Jeśli jesteś gotów na ten krok, przejęcie hipoteki może być kluczem do spełnienia marzeń o własnym domu – działaj mądrze i z głową!

Zainteresował Cię artykuł Przejęcie hipoteki przy kupnie nieruchomości? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!