06/07/2021

W dzisiejszym świecie, gdzie problemy finansowe mogą dotknąć każdego, zrozumienie mechanizmów prawnych związanych z upadłością jest kluczowe, zwłaszcza dla osób posiadających nieruchomości lub inne aktywa. Wyłączenie z masy upadłościowej pozwala na ochronę określonych składników majątku przed sprzedażą przez syndyka, co może być ratunkiem dla dłużników i osób trzecich. W tym artykule zgłębimy, czym jest to pojęcie, jakie warunki muszą być spełnione, oraz jak wpływa na codzienne życie, w tym na nieruchomości, samochody czy udziały w majątku. Rozważymy również aspekty upadłości konsumenckiej, byś mógł podjąć świadome decyzje w obliczu kryzysu finansowego.

Czym jest wyłączenie z masy upadłościowej?

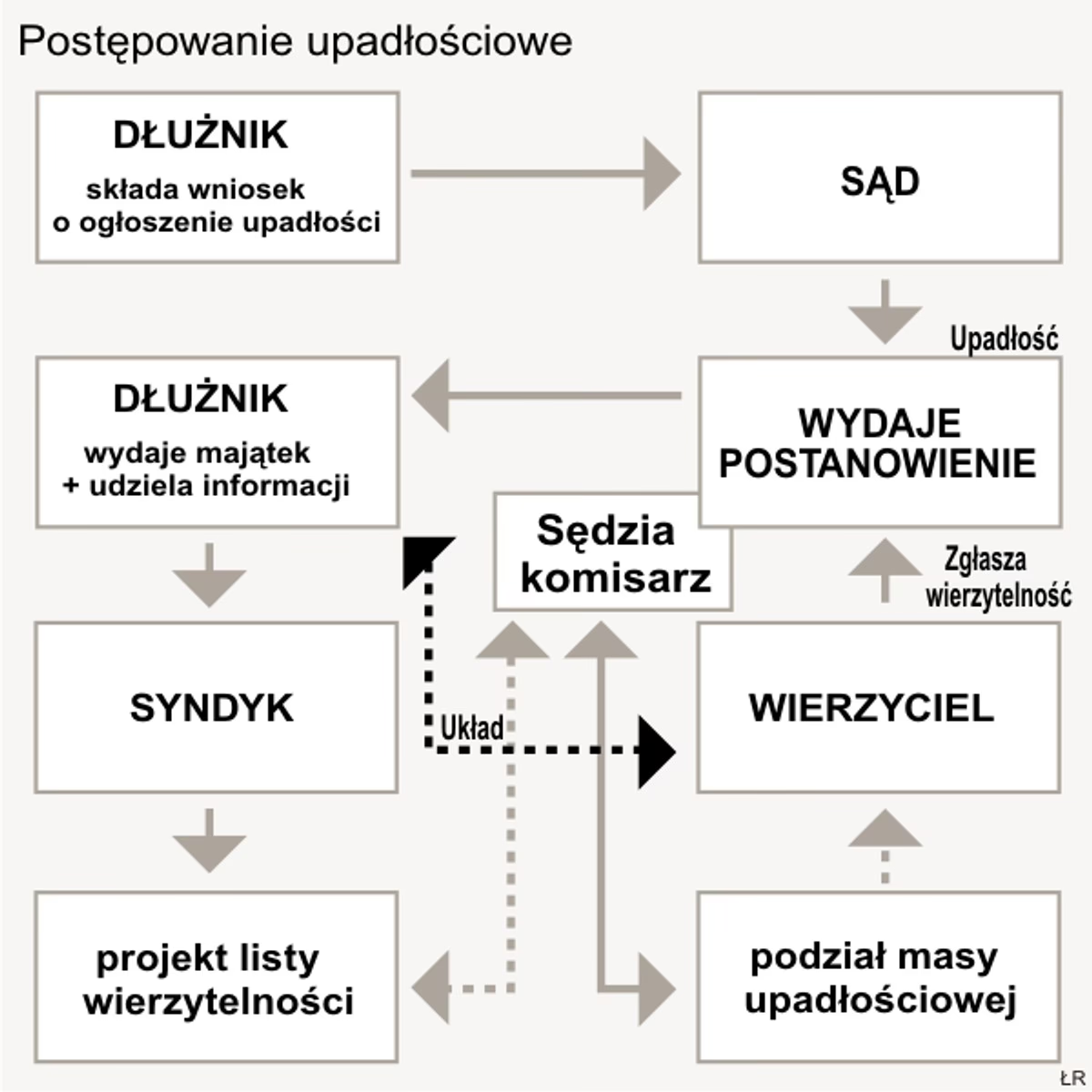

Wyłączenie z masy upadłościowej to proces, w którym pewne składniki majątku nie podlegają likwidacji przez syndyka i pozostają w posiadaniu dłużnika lub osoby trzeciej. W upadłości likwidacyjnej, która jest obecnie jedyną formą postępowania, syndyk przejmuje majątek dłużnika, by spłacić wierzycieli. Jednak nie każdy przedmiot musi być sprzedany – te, które nie są własnością dłużnika lub są trudne do zbycia, mogą zostać wykluczone. To mechanizm chroniący przed nieuzasadnioną utratą aktywów, jak nieruchomości czy pojazdy, co jest szczególnie ważne w kontekście stabilności domowej. Zrozumienie tego aspektu pozwala uniknąć niepotrzebnych strat i skupić się na odbudowie finansowej.

W praktyce, po ogłoszeniu upadłości, syndyk tworzy inwentaryzację majątku, ale nie zawsze wie, co faktycznie należy do dłużnika. Artykuł 61 Prawa upadłościowego określa, że tylko własność dłużnika wchodzi w skład masy upadłościowej. Jeśli okaże się, że dany przedmiot, na przykład nieruchomość, jest własnością kogoś innego, można wnioskować o jego wyłączenie. To nie tylko kwestia prawna, ale też sprawiedliwości, gdyż pozwala osobom trzecim odzyskać to, co im przysługuje, bez czekania na zakończenie całego procesu.

Jakie są przesłanki do wyłączenia z masy upadłościowej?

Przesłanki do wyłączenia są ściśle uregulowane prawem, co zapewnia przejrzystość i ochronę. Zgodnie z art. 62 Prawa upadłościowego, masa upadłościowa obejmuje tylko majątek należący do dłużnika w dniu ogłoszenia upadłości lub nabyty później. Dlatego podstawowym warunkiem jest udowodnienie, że dany składnik nie jest własnością dłużnika. Na przykład, jeśli nieruchomość jest współwłasnością lub została przekazana komuś innemu przed upadłością, może być wyłączona. Drugi przypadek to mienie trudno zbywalne lub niezbywalne, jak stare pojazdy czy nieruchomości o niskiej wartości rynkowej, gdzie koszty likwidacji przewyższają potencjalne zyski.

Warto podkreślić, że syndyk początkowo obejmuje cały majątek z ostrożności, co może prowadzić do tymczasowych nieporozumień. Jednak art. 173 nakłada na niego obowiązek dokładnego sprawdzenia, co oznacza, że wyłączenie jest możliwe po weryfikacji. To kluczowe dla właścicieli nieruchomości, gdyż pozwala uniknąć sprzedaży domów czy działek, które nie przyniosłyby realnych korzyści wierzycielom. W efekcie, wyłączenie nie tylko chroni aktywa, ale też minimalizuje koszty postępowania, co jest korzystne dla wszystkich stron.

Proces wyłączenia w praktyce

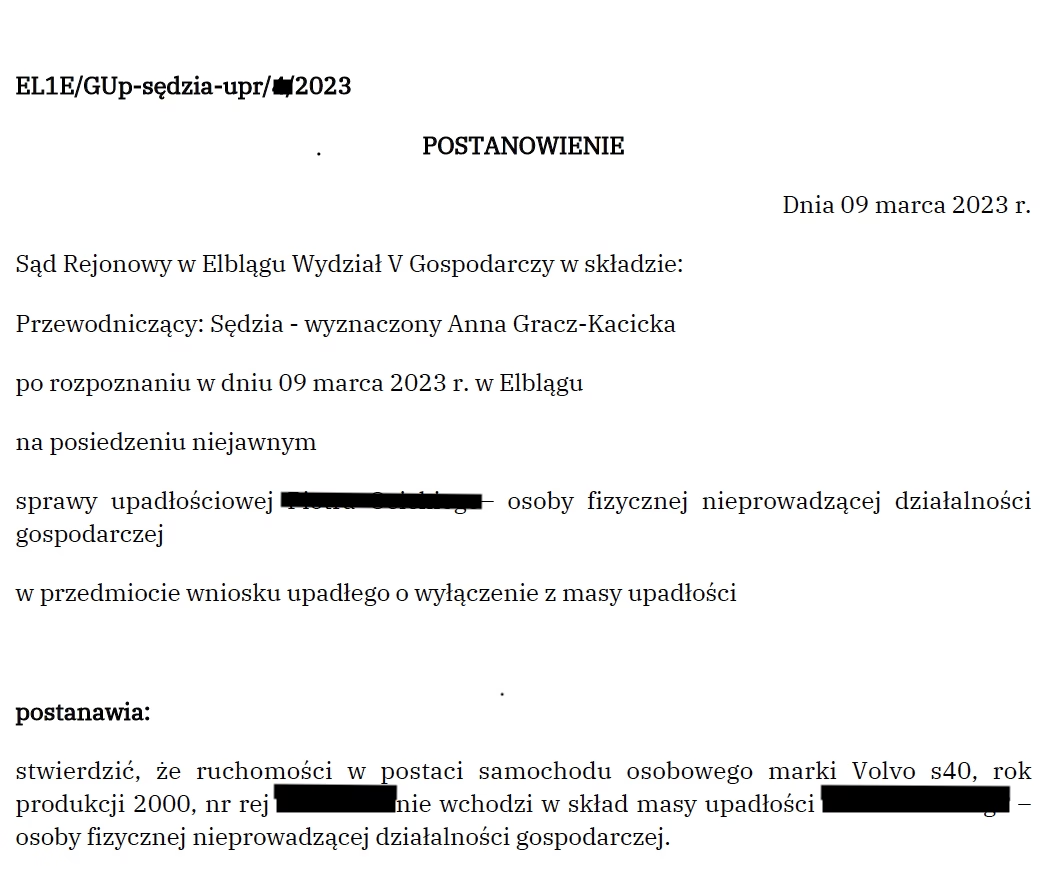

Proces wyłączenia zaczyna się od sporządzenia spisu inwentarza przez syndyka, który powinien obejmować tylko majątek dłużnika. Jeśli coś nie pasuje, osoba zainteresowana składa wniosek do sędziego-komisarza. Ten ma miesiąc na rozpatrzenie, co dodaje dynamiki sprawie. W przypadku odmowy, można wnieść powództwo do sądu upadłościowego. Dla nieruchomości, które są trudno zbywalne, art. 315 Prawa upadłościowego pozwala na wyłączenie, jeśli dalsze utrzymanie w masie byłoby niekorzystne. To pokazuje, jak prawo balansuje między interesami wierzycieli a dłużników, zapewniając, że proces nie staje się bezcelowy.

Co podlega wyłączeniu z masy upadłościowej?

Pod wyłączenie podlega mienie niebędące własnością dłużnika, jak przedmioty należące do rodziny czy firmy, oraz trudno zbywalne aktywa. Przykłady obejmują nieruchomości, samochody, udziały w nieruchomościach czy sprzęt elektroniczny, jeśli ich sprzedaż nie opłaca się. W upadłości konsumenckiej, gdzie celem jest nie tylko spłata, ale i oddłużenie, wyłączenie jest łatwiejsze. Na przykład, jeśli nieruchomość jest niezbędna do życia, jak dom, może zostać wyłączona, o ile nie ma wartości komercyjnej. Rada Wierzycieli może również decydować o wyłączeniu, działając w interesie ogółu.

| Typ mienia | Możliwość wyłączenia | Warunki |

|---|---|---|

| Nieruchomości | Tak | Trudno zbywalne lub niebędące własnością dłużnika |

| Samochody | Tak | Koszt likwidacji > wartość |

| Udziały w majątku | Tak | Dowód braku własności |

| Ruchomości osobiste | Nie | Jeśli niezbędne do życia |

Taka tabela pokazuje jasne porównanie, pomagając zrozumieć, kiedy walka o wyłączenie ma sens, szczególnie w kontekście nieruchomości, które często stanowią największy majątek.

Upadłość konsumencka i jej konsekwencje

W upadłości konsumenckiej, która jest formą restartu finansowego, wyłączenie składników majątku odgrywa kluczową rolę. Osoba w złej sytuacji finansowej może złożyć wniosek, nawet jeśli niewypłacalność była zawiniona, jak w przypadku długów hazardowych. Jednak konsekwencje są poważne – syndyk przejmuje majątek, w tym nieruchomości, by spłacić wierzycieli, choć niektóre elementy, jak meble niezbędne do życia, mogą być wyłączone. Po ogłoszeniu upadłości, nie można swobodnie dysponować majątkiem, co oznacza zakaz sprzedaży czy zaciągania pożyczek przez 10 lat.

Przygotowanie do wniosku wymaga listy majątku, w tym wyceny nieruchomości, i zobowiązań. Informacja o upadłości trafia do BIK, wpływając na zdolność kredytową. Mimo to, po spłacie, można budować nową historię, choć z trudnościami. To proces dający ulgę, ale wymagający ostrożności, by nie utracić kluczowych aktywów jak dom.

Pytania i odpowiedzi na najczęściej zadawane pytania

Jakie są wyłączenia z masy upadłościowej na podstawie art. 63 Prawa upadłościowego? Art. 63 określa, że wyłączeniu podlega mienie niebędące własnością dłużnika, ale w praktyce opiera się na art. 315 dla trudno zbywalnych aktywów. Na przykład, nieruchomości mogą być wyłączone, jeśli ich sprzedaż nie jest opłacalna.

Co podlega wyłączeniu z masy upadłościowej? Podlega wyłączeniu mienie niebędące własnością dłużnika oraz trudno zbywalne, jak niektóre nieruchomości czy samochody.

Czego nie można robić po upadłości konsumenckiej? Nie można zaciągać pożyczek, sprzedawać majątku ani zarządzać nim swobodnie przez 10 lat, co wpływa na nieruchomości i inne aktywa.

Co to jest upadłość konsumencka? To procedura dla osób fizycznych, pozwalająca na spłatę długów i ewentualne oddłużenie, z ograniczeniami w dostępie do majątku jak nieruchomości.

Czy po upadłości konsumenckiej można zaciągnąć kredyt? Tak, ale jest to trudne ze względu na wpis w BIK; instytucje finansowe mogą wymagać dodatkowych zabezpieczeń.

Wnioskując, wyłączenie z masy upadłościowej to potężne narzędzie, które może uratować kluczowe aktywa jak nieruchomości, ale wymaga wiedzy i szybkich działań. Rozumiejąc te mechanizmy, możesz lepiej chronić swój majątek w trudnych czasach, skupiając się na przyszłości finansowej.

Zainteresował Cię artykuł Wyłączenie z masy upadłościowej? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!