26/04/2021

W dzisiejszym dynamicznym świecie nieruchomości, gdzie inwestycje stają się coraz bardziej złożone, wielu z nas zastanawia się nad możliwościami finansowania. Czy można objąć jedną hipoteką kilka nieruchomości lub czy dwie hipoteki na jednej nieruchomości to realna opcja? Te pytania nurtują zarówno początkujących inwestorów, jak i doświadczonych deweloperów. W tym artykule zgłębimy te zagadnienia, opierając się na przepisach prawa polskiego i praktycznych aspektach, by pomóc Ci podjąć świadome decyzje finansowe. Rozważymy zalety, wady, przykłady oraz odpowiedzi na najczęściej zadawane pytania, abyś mógł lepiej zrozumieć, jak działa hipoteka w kontekście wieloobiektowym.

Co to jest hipoteka i jak działa?

Hipoteka to ograniczone prawo rzeczowe, które zabezpiecza wierzytelność, np. kredyt bankowy, na konkretnej nieruchomości. Według ustawy o księgach wieczystych i hipotece, nie oznacza to zmiany właściciela – nieruchomość pozostaje Twoja, ale wierzyciel ma pierwszeństwo w zaspokojeniu roszczeń z niej. Jest to narzędzie, które pozwala bankom oferować tańsze kredyty, ponieważ ryzyko jest ograniczone. W Polsce hipoteka musi być wpisana do księgi wieczystej, co czyni ją oficjalnym zabezpieczeniem. Wielu inwestorów docenia tę formę, bo umożliwia finansowanie dużych zakupów bez utraty kontroli nad aktywami.

Hipoteka na wiele nieruchomości – co to oznacza?

Jednym z ciekawszych rozwiązań jest tzw. hipoteka zbiorcza, znana jako blanket mortgage, choć w polskim kontekście nie jest to termin oficjalny. Polega ona na objęciu jedną umową kredytową kilku nieruchomości, które służą jako wspólne zabezpieczenie. To opcja popularna wśród deweloperów i inwestorów, którzy chcą szybko finansować projekty, np. zakup gruntów pod budowę osiedla. Dzięki temu unikasz wielokrotnych wniosków o kredyt, co oszczędza czas i pieniądze. Jednak w polskim prawie nie ma bezpośrednich regulacji dla takiej konstrukcji, co oznacza, że wszystko zależy od zgody banku i odpowiedniego zapisu w umowie.

Zalety takiego podejścia są oczywiste: mniejsze koszty administracyjne, lepsze warunki kredytowe dzięki większemu zabezpieczeniu i większa elastyczność w zarządzaniu portfelem nieruchomości. Na przykład, jeśli sprzedasz jedną z objętych hipoteką nieruchomości, możesz – dzięki klauzuli uwalniającej – uwolnić ją z obciążenia bez spłacania całego kredytu. To pozwala na ciągły obrót aktywami, co jest kluczowe dla flipperów, czyli osób odkupujących i remontujących nieruchomości na sprzedaż.

Dwie hipoteki na jednej nieruchomości – czy to możliwe?

Teraz przejdźmy do drugiego pytania: czy na jednej nieruchomości można ustanowić dwie hipoteki? W polskim systemie prawnym, jak potwierdził Sąd Najwyższy w wyroku I CSK 326/14, nie ma zakazu takiego działania. Hipoteka to ograniczone prawo rzeczowe, a prawo nie ogranicza liczby takich praw na jednej nieruchomości. Oznacza to, że teoretycznie możesz mieć dwie hipoteki – na przykład jedną na kredyt mieszkaniowy i drugą na inny dług. Jednak w praktyce banki są sceptyczne i rzadko się na to zgadzają, obawiając się o swoje pierwszeństwo w zaspokojeniu wierzytelności.

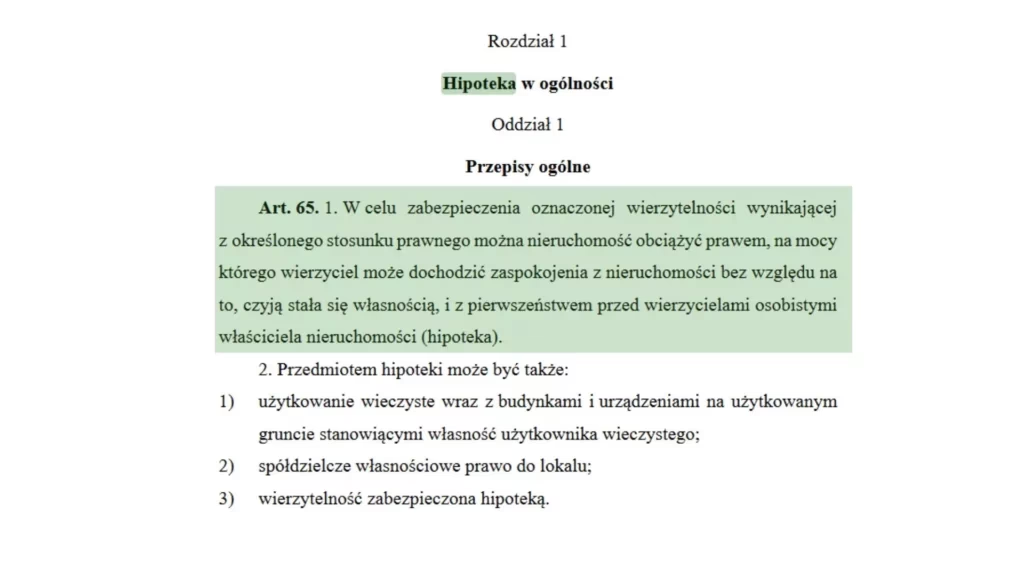

Według art. 65 ustawy o księgach wieczystych i hipotece, hipoteka zabezpiecza określoną wierzytelność, a pierwszeństwo zależy od kolejności wpisu do księgi wieczystej – kto pierwszy, ten lepszy. To sprawia, że druga hipoteka jest ryzykowna dla nowego wierzyciela, bo w razie problemów z płatnościami, pierwszy bank ma pierwszeństwo. Dane z Biura Informacji Kredytowej pokazują, że około 400 tys. osób w Polsce spłaca więcej niż jeden kredyt hipoteczny, ale zazwyczaj na różnych nieruchomościach. Jeśli rozważasz dwie hipoteki na tej samej, sprawdź dokładnie umowę i skonsultuj się z prawnikiem, by uniknąć pułapek.

Zalety i wady hipotek zbiorczych oraz podwójnych

Aby lepiej zrozumieć te opcje, porównajmy je w tabeli. Poniżej znajdziesz prostą tabelę porównawczą, która uwydatni kluczowe aspekty:

| Hipoteka zbiorcza (na wiele nieruchomości) | Dwie hipoteki na jednej nieruchomości | |

|---|---|---|

| Zalety | - Oszczędność na opłatach za wnioski - Lepsze warunki kredytowe - Elastyczność w sprzedaży aktywów | - Możliwość sfinansowania dodatkowych potrzeb - Nie wymaga sprzedaży nieruchomości |

| Wady | - Wyższe koszty ogólne kredytu - Ryzyko utraty wszystkich nieruchomości w razie defaultu - Trudności w uzyskaniu zgody banku | - Banki rzadko się zgadzają - Konflikt pierwszeństw wierzycieli - Wyższe ryzyko dla inwestora |

| Przykładowe zastosowanie | - Deweloperzy budujący osiedla - Inwestorzy kupujący kilka gruntów | - Osoby z istniejącym kredytem chcące pożyczyć więcej |

Jak widać, hipoteka zbiorcza oferuje więcej korzyści dla dużych inwestycji, ale niesie większe ryzyko. Z kolei dwie hipoteki na jednej nieruchomości mogą być użyteczne w sytuacjach awaryjnych, lecz są trudne do zrealizowania.

Przykłady zastosowania w praktyce

Wyobraź sobie, że jesteś deweloperem planującym budowę kilku domów jednorodzinnych. Zamiast brać osobne kredyty na każdy grunt, wybierasz hipotekę zbiorczą. To pozwala Ci szybko rozpocząć projekt, a po sprzedaży pierwszej nieruchomości uwalniasz ją z hipoteki i inwestujesz dalej. Dzięki temu masz więcej kapitału na ręku i rozwijasz biznes efektywniej.

Z drugiej strony, jeśli masz już hipotekę na mieszkanie i potrzebujesz dodatkowych środków na remont, teoretycznie możesz próbować ustanowić drugą. W rzeczywistości jednak bank może odmówić, co zmusza Cię do poszukiwania alternatyw, jak kredyt konsolidacyjny. Te przykłady pokazują, jak ważne jest planowanie finansowe w nieruchomościach.

Pytania i odpowiedzi – FAQ

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z najczęściej zadawanymi pytaniami. Mamy nadzieję, że pomoże Ci to w lepszym zrozumieniu tematu.

- Czy hipoteka zbiorcza jest dostępna w każdym banku? Nie, nie każdy bank oferuje taką opcję. Warto sprawdzić u kilku instytucji, ponieważ zależy to od ich polityki wewnętrznej.

- Jakie ryzyko niesie ze sobą dwie hipoteki na jednej nieruchomości? Główne ryzyko to konflikt pierwszeństw – druga hipoteka może nie być zaspokojona, jeśli pierwsza wierzytelność nie zostanie spłacona.

- Jak obliczyć, czy opłaca się brać hipotekę zbiorczą? Porównaj koszty: suma opłat za jeden duży kredyt vs. kilka mniejszych. Weź pod uwagę oprocentowanie i ewentualne kary za przedterminową spłatę.

- Czy mogę sprzedać nieruchomość objętą hipoteką zbiorczą? Tak, jeśli umowa zawiera klauzulę uwalniającą, co pozwala na sprzedaż bez spłacania całego kredytu.

- Co zrobić, jeśli bank odmówi dwóch hipotek? Rozważ refinansowanie istniejącego kredytu lub poszukiwanie innych form finansowania, jak pożyczki pod zastaw.

Podsumowując, świat hipotek oferuje wiele możliwości, ale wymaga ostrożności. Czy to hipoteka na wiele nieruchomości, czy dwie na jednej, kluczowe jest zrozumienie prawnych i praktycznych aspektów. Zawsze konsultuj się z ekspertem, by dostosować rozwiązania do swojej sytuacji. Inwestycje w nieruchomości mogą być bardzo zyskowne, ale tylko przy odpowiednim zarządzaniu ryzykiem. Mamy nadzieję, że ten artykuł pomógł Ci w lepszym zrozumieniu tematu i zainspirował do dalszych kroków w Twojej przygodzie z nieruchomościami.

Zainteresował Cię artykuł Hipoteka na wiele nieruchomości? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!