31/10/2025

W dzisiejszym świecie finansów zdolność kredytowa odgrywa kluczową rolę w podejmowaniu decyzji o zaciągnięciu kredytu. Wielu z nas zastanawia się, czy posiadanie nieruchomości, takich jak dom czy mieszkanie, może rzeczywiście poprawić naszą sytuację w oczach banków. Odpowiedź nie jest prosta, ale opierając się na podstawowych zasadach, można stwierdzić, że aktywa takie jak nieruchomości często pozytywnie wpływają na ocenę ryzyka przez instytucje finansowe. W tym artykule zgłębimy, co dokładnie oznacza zdolność kredytowa, jakie czynniki ją determinują i jak własność nieruchomości może być atutem w staraniach o kredyt. Przygotuj się na praktyczne porady, które pomogą Ci lepiej zrozumieć i zarządzać swoją sytuacją finansową.

Co to jest zdolność kredytowa?

Zdolność kredytowa to fundamentalny koncept w świecie bankowości, określający, czy jesteś w stanie spłacić pożyczkę wraz z odsetkami w ustalonym terminie. Banki analizują różne aspekty Twojego życia finansowego, aby ocenić ryzyko związane z udzieleniem kredytu. Jeśli Twoja zdolność kredytowa jest wysoka, szanse na pozytywne rozpatrzenie wniosku rosną, co otwiera drzwi do kredytów hipotecznych, gotówkowych czy samochodowych. Warto pamiętać, że procedury oceny różnią się między bankami, ale zawsze opierają się na podobnych zasadach, takich jak historia kredytowa i dochody.

Czynniki wpływające na zdolność kredytową

Ocena zdolności kredytowej to wieloetapowy proces, w którym banki biorą pod uwagę kilka kluczowych elementów. Po pierwsze, historia kredytowa odgrywa ogromną rolę – regularne spłaty poprzednich zobowiązań budują zaufanie. Następnie, banki analizują Twoje dochody i stabilność zatrudnienia; stałe, wysokie zarobki znacząco wzmacniają Twoją pozycję. Inne czynniki to wysokość obecnego zadłużenia, rodzaj wnioskowanego kredytu oraz posiadane aktywa, w tym nieruchomości. Na przykład, jeśli masz już kredyt gotówkowy, bank oceni, jak to obciąża Twój budżet. Wiek i stan cywilny również mogą mieć wpływ, szczególnie w długoterminowych pożyczkach.

Wpływ posiadania nieruchomości na zdolność kredytową

Posiadanie nieruchomości, takiego jak dom czy apartament, może być silnym argumentem w negocjacjach z bankami. Jako aktywa, nieruchomości służą jako zabezpieczenie, co zmniejsza ryzyko dla instytucji finansowej. Jeśli masz nieruchomość, bank może uznać, że w razie problemów ze spłatą, istnieje coś, co można spieniężyć. Na przykład, przy kredycie hipotecznym, sama nieruchomość często staje się zabezpieczeniem. Jednak nie zawsze to działa na korzyść – jeśli nieruchomość jest obciążona innym kredytem, może obniżyć Twoją zdolność. Warto podkreślić, że w porównaniu do innych aktywów, jak inwestycje czy oszczędności, nieruchomości dają bardziej stabilny obraz Twojej sytuacji finansowej, co często prowadzi do pozytywnej decyzji kredytowej.

Jak sprawdzić zdolność kredytową?

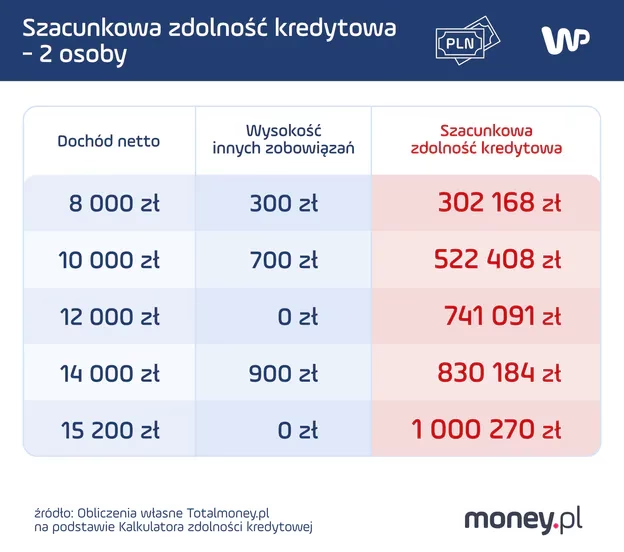

Przed złożeniem wniosku o kredyt, dobrze jest samodzielnie ocenić swoją zdolność kredytową, by uniknąć niepotrzebnych odmów. Jednym z najprostszych narzędzi jest kalkulator zdolności kredytowej dostępny online, który bierze pod uwagę Twoje dochody, wydatki i zobowiązania. Wprowadzając dane takie jak wysokość zarobków, raty kredytów i liczbę osób w gospodarstwie domowym, otrzymasz szacunkową kwotę, jaką możesz pożyczyć. Pamiętaj, że to tylko orientacyjna wartość – banki używają bardziej złożonych modeli. Inną metodą jest bezpośredni kontakt z bankiem, gdzie specjalista przeanalizuje Twoje dokumenty. Regularne sprawdzanie historii kredytowej w Biurze Informacji Kredytowej (BIK) również pomaga w przygotowaniu.

Jak zwiększyć zdolność kredytową?

Jeśli Twoja zdolność kredytowa nie jest wystarczająca, nie wszystko stracone – istnieje kilka sprawdzonych sposobów na jej poprawę. Po pierwsze, skup się na regularnym spłacaniu istniejących zobowiązań, co buduje pozytywną historię kredytową. Utrzymuj stabilne zatrudnienie i dochody, unikając zmian w pracy przed wnioskiem o kredyt. Redukcja zadłużenia, na przykład poprzez konsolidację kredytów, uwalnia część budżetu. Rozważ też współkredytobiorcę, jak małżonka, którego dochody mogą zwiększyć Twoją zdolność, szczególnie w przypadku dużych pożyczek hipotecznych. Budowanie oszczędności i posiadanie dodatkowych aktywów, w tym nieruchomości, to kolejne kroki. Pamiętaj, że proces ten wymaga czasu, więc zacznij jak najwcześniej.

Porównanie czynników wpływających na zdolność kredytową

Aby lepiej zrozumieć, jak różne elementy wpływają na Twoją sytuację, przygotowaliśmy tabelę porównawczą. Poniżej znajdziesz zestawienie kluczowych czynników i ich potencjalny wpływ:

| Czynnik | Pozytywny wpływ | Negatywny wpływ |

|---|---|---|

| Historia kredytowa | Brak zaległości, regularne spłaty – zwiększa zdolność | Zaległości lub brak historii – obniża zdolność |

| Dochody i zatrudnienie | Stabilne, wysokie dochody – wzmacnia ocenę | Niska stabilność – zmniejsza szanse |

| Posiadane aktywa (np. nieruchomości) | Dostarcza zabezpieczenia – poprawia zdolność | Obciążone długami – pogarsza sytuację |

| Wysokość zadłużenia | Niskie obciążenie – pozytywnie wpływa | Wysokie raty – obniża zdolność |

| Stan cywilny i wiek | Małżeństwo z wspólnymi dochodami – pomaga | Młody wiek lub brak stabilności – może zaszkodzić |

Taka tabela pokazuje, że nieruchomości mogą być kluczowym elementem w kolumnie pozytywnego wpływu, o ile są wolne od obciążeń.

Pytania i odpowiedzi

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z najczęściej zadawanymi pytaniami. Oto kilka z nich:

- Czy posiadanie nieruchomości zawsze podnosi zdolność kredytową? Nie zawsze – zależy od sytuacji. Jeśli nieruchomość jest wolna od długów, tak, ale jeśli jest obciążona, może wręcz obniżyć zdolność.

- Jak długo trwa budowanie pozytywnej historii kredytowej? Zwykle kilka miesięcy regularnych spłat, ale pełne efekty widać po roku lub dłużej.

- Czy kalkulator zdolności kredytowej jest wiarygodny? To narzędzie orientacyjne; rzeczywista ocena zależy od banku, ale pomaga w przygotowaniu.

- Co zrobić, jeśli bank odmówi kredytu z powodu niskiej zdolności? Skup się na poprawie czynników, jak redukcja zadłużenia, i spróbuj ponownie po kilku miesiącach.

- Czy nieruchomości mogą być jedynym zabezpieczeniem kredytu? Tak, zwłaszcza w kredytach hipotecznych, gdzie nieruchomość staje się podstawą umowy.

W kontekście dzisiejszego rynku nieruchomości, gdzie ceny rosną, posiadanie własnego kąta nie tylko daje stabilność życiową, ale też finansową. Pamiętaj, że zdolność kredytowa to nie statyczny wskaźnik, lecz coś, co można rozwijać poprzez świadome decyzje. Jeśli planujesz zakup nieruchomości, zacznij od oceny swojej sytuacji finansowej, a potem skorzystaj z narzędzi, by zmaksymalizować swoje szanse. W końcu, w świecie kredytów, przygotowanie i wiedza to Twoi najlepsi sojusznicy. Zachęcamy do regularnego monitorowania swoich finansów i konsultacji z doradcami, by osiągnąć sukces w realizacji marzeń o własnym domu.

Zainteresował Cię artykuł Czy nieruchomości podnoszą zdolność kredytową?? Zajrzyj też do kategorii Finanse, znajdziesz tam więcej podobnych treści!