28/05/2023

W dzisiejszym dynamicznym świecie obrotu nieruchomościami, gdzie transakcje opiewają na ogromne kwoty, ubezpieczenie odgrywa kluczową rolę w zapewnieniu bezpieczeństwa zarówno dla agentów, jak i właścicieli. To nie tylko formalny wymóg, ale także tarcza chroniąca przed nieoczekiwanymi zdarzeniami, które mogą prowadzić do znacznych strat finansowych. W tym artykule zgłębimy, dlaczego ubezpieczenie jest niezbędne, jak je wybrać i jak zweryfikować, czy Twoja nieruchomość jest odpowiednio zabezpieczona, opierając się na kluczowych aspektach prawa i praktyk branżowych.

Znaczenie ubezpieczenia w branży nieruchomości

Ubezpieczenie nieruchomości i pośredników to podstawa stabilności w sektorze, gdzie ryzyko jest nieodłącznym elementem. Transakcje obejmujące domy, mieszkania czy grunty niosą ze sobą potencjalne zagrożenia, od błędów ludzkich po zdarzenia losowe. Według przepisów, każdy pośrednik nieruchomości musi posiadać obowiązkowe ubezpieczenie OC, co gwarantuje, że w przypadku pomyłek, klienci nie poniosą strat z własnej kieszeni. To nie tylko kwestia compliance, ale także budowania zaufania w relacjach biznesowych.

Właściciele nieruchomości z kolei powinni rozważyć ubezpieczenie, aby chronić swój majątek przed pożarem, kradzieżą czy klęskami żywiołowymi. W Polsce, gdzie rynek nieruchomości dynamicznie się rozwija, brak odpowiedniego ubezpieczenia może oznaczać katastrofalne konsekwencje finansowe. Przyjrzyjmy się bliżej, jak to działa w praktyce.

Dlaczego agent nieruchomości potrzebuje ubezpieczenia?

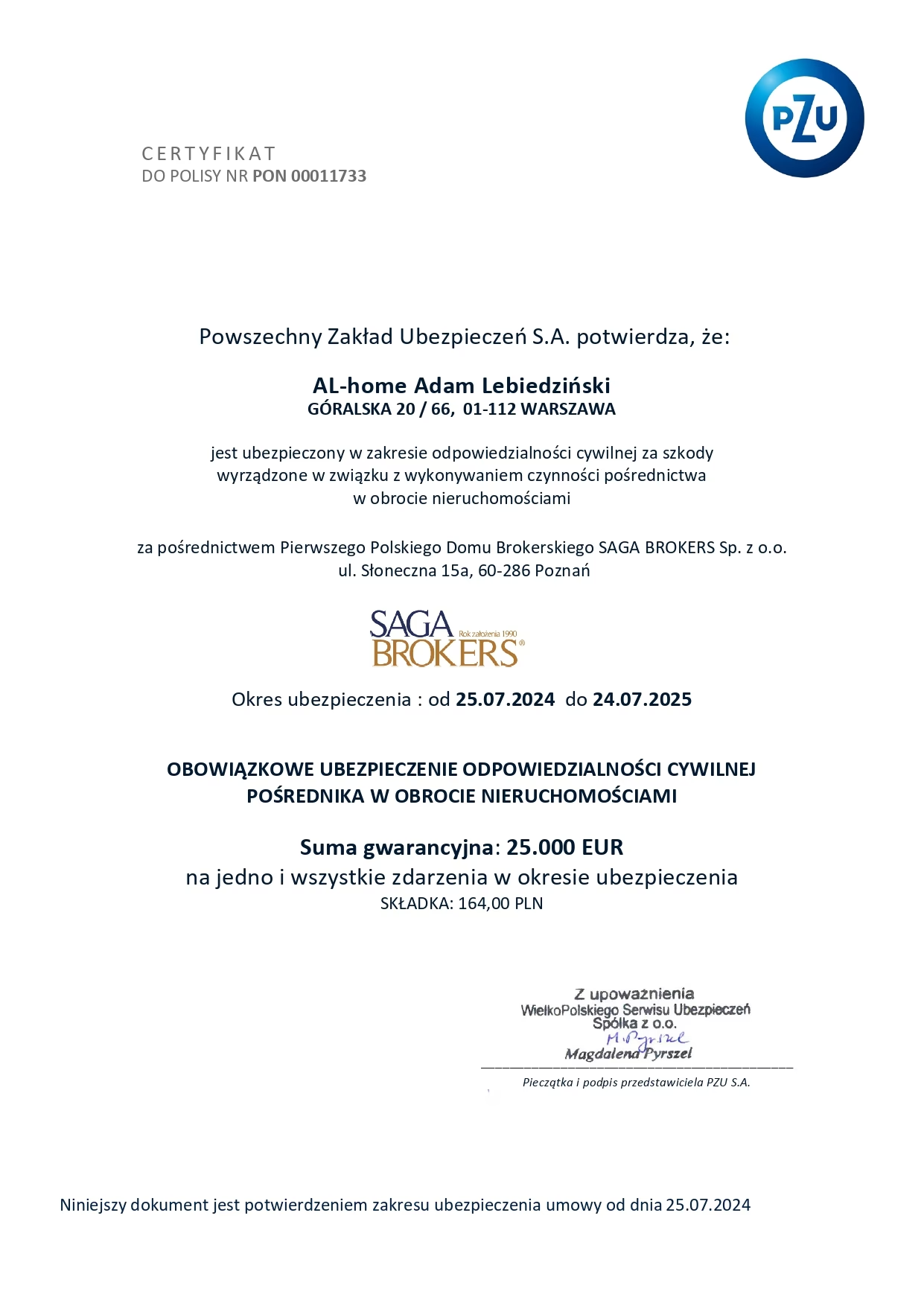

Agenci nieruchomości pełnią rolę zaufanych doradców w procesach kupna, sprzedaży czy wynajmu. Jednak ich praca wiąże się z wysokim ryzykiem błędów, które mogą skutkować roszczeniami ze strony klientów. Obowiązkowe ubezpieczenie OC dla pośredników, regulowane przez prawo, zapewnia, że w razie problemów, takich jak nieprawidłowe doradztwo czy zaniedbania, ubezpieczyciel pokryje szkody. Minimalna suma gwarancyjna wynosi 25 tys. euro na jedno zdarzenie, co w dzisiejszych cenach nieruchomości często jest niewystarczające.

Większość transakcji przekracza tę kwotę, dlatego eksperci rekomendują wyższe sumy, nawet do 1 mln zł. To nie tylko ochrona dla klienta, ale także dla samego agenta, który w przeciwnym razie mógłby stracić cały dorobek. Korzyści są oczywiste: klienci czują się bezpieczniej, a agenci mogą skupić się na swojej pracy bez obawy o potencjalne procesy sądowe.

Jak wybrać odpowiednią sumę gwarancyjną?

Wybór sumy gwarancyjnej to kluczowa decyzja dla każdego pośrednika. Minimalny próg to 25 tys. euro, co równa się około 100 tys. zł, ale w praktyce ta kwota może nie pokryć poważniejszych szkód. Na przykład, jeśli transakcja opiewa na miliony złotych, błąd agenta mógłby spowodować straty przekraczające ubezpieczenie, co oznaczałoby odpowiedzialność z jego prywatnego majątku.

Aby dokonać właściwego wyboru, warto analizować skalę działalności. Agenci obsługujący duże inwestycje powinni optować za wyższymi sumami. Niektórzy ubezpieczyciele oferują zniżki za wyższe kwoty, co czyni to opłacalnym. Oto tabela porównawcza, która pomoże w decyzji:

| Suma gwarancyjna | Przykładowa wartość transakcji | Zalecenie |

|---|---|---|

| 25 tys. euro (ok. 100 tys. zł) | Do 500 tys. zł | Dla początkujących pośredników |

| 50-100 tys. euro (ok. 200-400 tys. zł) | 500 tys. - 1 mln zł | Dla średnich transakcji |

| Powyżej 100 tys. euro (powyżej 400 tys. zł) | Powyżej 1 mln zł | Dla dużych inwestycji, z zniżkami |

Taka struktura pozwala na zindywidualizowane podejście, minimalizując ryzyko i maksymalizując ochronę.

Korzyści z posiadania ubezpieczenia OC dla pośredników

Posiadanie ubezpieczenia OC to nie tylko obowiązek, ale także strategiczna przewaga. W razie błędu, klient może zwrócić się bezpośrednio do ubezpieczyciela, co skraca procesy i oszczędza czas. To buduje reputację i zaufanie, kluczowe w branży nieruchomości. Ponadto, składka jest kosztem działalności, co obniża podatki, a długoterminowe bezszkodowe okresy przynoszą zniżki.

Niestety, ubezpieczenie nie obejmuje wszystkiego, jak szkód rodzinnych czy kar umownych. Dlatego świadomość zakresu jest niezbędna, aby uniknąć nieprzyjemnych niespodzianek.

Jak sprawdzić, czy polisa na dom jest aktywna?

Dla właścicieli nieruchomości weryfikacja polisy jest równie ważna. Umowy zazwyczaj trwają 12 miesięcy, ale brak odnawiania może pozostawić Cię bez ochrony. W Polsce nie ma centralnej bazy, więc kontakt z ubezpieczycielem jest konieczny. Jeśli kupujesz nieruchomość z rynku wtórnego, sprawdź, czy polisa jest przenoszalna – często nie jest.

Przy zakupie od dewelopera, ubezpieczenie zazwyczaj nie przechodzi na nowego właściciela, co oznacza, że musisz je zorganizować sam. Banki przy kredytach hipotecznych często wymagają polisy, co jest dodatkowym motywatorem. Oto kilka kroków do weryfikacji:

- Sprawdź dokumenty – data ważności i zakres ochrony.

- Skontaktuj się z agentem ubezpieczeniowym.

- Przy kredycie, potwierdź u banku.

Ubezpieczenie podstawowe obejmuje mury i elementy stałe, ale rozszerzone może dodać ochronę dla ruchomości. To zapewnia kompleksowe bezpieczeństwo.

Pytania i odpowiedzi na najczęściej zadawane pytania

Aby rozwiać wątpliwości, przygotowaliśmy sekcję FAQ opartą na praktycznych doświadczeniach:

- Czy numer polisy to dane wrażliwe?

- Tak, numer polisy jest częścią danych osobowych, które mogą prowadzić do identyfikacji i powinny być chronione przed cyberzagrożeniami.

- Co obejmuje ubezpieczenie podstawowe domu?

- Głównie elementy stałe jak ściany, okna i instalacje przed zdarzeniami losowymi, takimi jak pożar czy burza.

- Czy mogę przenieść polisę na nową nieruchomość?

- To zależy od ubezpieczyciela; często nie jest możliwe, więc lepiej zawrzeć nową umowę.

- Jakie czynniki wpływają na wysokość składki?

- Obrót roczny, suma gwarancyjna, przynależność do stowarzyszeń i historia bezszkodowa.

- Czy ubezpieczenie jest obowiązkowe przy kredycie hipotecznym?

- Tak, banki wymagają polisy na cały okres kredytu.

W kontekście ochrony danych osobowych, które często towarzyszą transakcjom nieruchomości, pamiętaj, że dane jak numer polisy czy dane osobowe klientów muszą być strzeżone. Cyberprzestępcy mogą wykorzystać je do oszustw, dlatego używaj silnych haseł i uwierzytelniania wieloskładnikowego.

Podsumowanie i wskazówki praktyczne

Ubezpieczenie w obrocie nieruchomościami to inwestycja w przyszłość. Od agentów oczekuje się nie tylko wiedzy, ale także solidnej ochrony, która minimalizuje ryzyka. Dla właścicieli, regularna weryfikacja i rozszerzanie polis może uratować przed finansową ruiną. Pamiętaj, że w branży nieruchomości, gdzie bezpieczeństwo jest na pierwszym miejscu, odpowiednie ubezpieczenie nie jest luksusem, lecz koniecznością. Rozważ konsultację z ekspertami, aby dostosować rozwiązanie do swoich potrzeb i uniknąć kosztownych błędów w przyszłości.

Zainteresował Cię artykuł Ubezpieczenie w obrocie nieruchomościami? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!