10/08/2025

W dzisiejszym świecie, gdzie nieruchomości odgrywają kluczową rolę w życiu codziennym i biznesie, zrozumienie zasad związanych z podatkiem od nieruchomości jest niezbędne dla każdego właściciela czy użytkownika. Deklaracje takie jak IN-1 i DN-1 nie tylko regulują obowiązki podatkowe, ale także pomagają uniknąć niepotrzebnych problemów z urzędem. W tym artykule przyjrzymy się szczegółowo, kto powinien składać te dokumenty, jakie są terminy i procedury, oraz jak radzić sobie z ewentualnymi zmianami w sytuacji podatkowej. To kompleksowe omówienie zapewni Ci pewność i wiedzę, byś mógł sprawnie zarządzać swoimi zobowiązaniami fiskalnymi.

Podstawowe pojęcia i rodzaje deklaracji

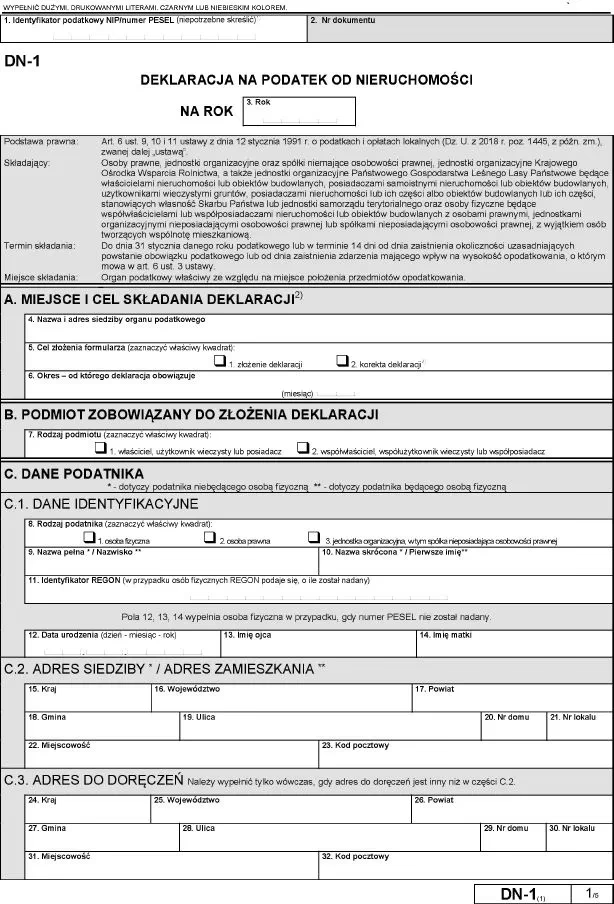

Aby w pełni zrozumieć, kto składa deklaracje podatkowe, warto najpierw wyjaśnić, czym one są. Podatek od nieruchomości to opłata lokalna, która dotyczy gruntów, budynków i obiektów budowlanych. Deklaracja IN-1 służy osobom fizycznym, natomiast DN-1 jest przeznaczona dla osób prawnych. Te dokumenty są kluczowe, ponieważ ich brak może skutkować karami finansowymi, dlatego warto poznać szczegóły, by uniknąć nieprzyjemności.

Kto składa informację IN-1?

Osoby fizyczne, które są posiadaczami nieruchomości, użytkownikami wieczystymi gruntów lub po prostu korzystają z nich prywatnie lub w ramach działalności gospodarczej, muszą składać IN-1. Ten dokument kieruje się do urzędu gminy, miasta lub dzielnicy, w zależności od lokalizacji nieruchomości. Na przykład, jeśli posiadasz dom rekreacyjny w małej miejscowości, to właśnie tamtejszy urząd jest właściwy. Warto podkreślić, że obowiązek ten powstaje w ciągu 14 dni od zaistnienia okoliczności, takich jak nabycie nieruchomości lub zmiana jej przeznaczenia. Wyobraź sobie, że kupujesz mieszkanie i zaczynasz je wykorzystywać w biznesie – wtedy musisz zaktualizować swoją deklarację, by podatek odzwierciedlał nową sytuację. To nie tylko formalność, ale także sposób na optymalizację kosztów, ponieważ stawki podatkowe różnią się w zależności od użytkowania.

Kto składa deklarację DN-1?

Z kolei DN-1 to deklaracja dla osób prawnych, takich jak spółki z o.o., spółki akcyjne czy inne jednostki organizacyjne bez osobowości prawnej. Jeśli jesteś przedsiębiorcą prowadzącym firmę, która posiada nieruchomości, to ten dokument jest dla Ciebie obowiązkowy. Podobnie jak w przypadku IN-1, terminy są ściśle określone: do 31 stycznia danego roku, jeśli obowiązek powstał wcześniej, lub w ciągu 14 dni od jego powstania. Co ciekawe, w sytuacjach współwłasności, gdzie jedna ze stron jest osobą fizyczną, to właśnie ona może być zobowiązana do złożenia DN-1 na zasadach osób prawnych. Przykładowo, jeśli spółka i osoba prywatna wspólnie posiadają grunt, to deklaracja musi być przygotowana z uwzględnieniem tych reguł, co podkreśla znaczenie dokładnego sprawdzenia statusu własności.

Terminy i sposób złożenia deklaracji

Terminy składania deklaracji są kluczowe, aby uniknąć opóźnień i kar. Dla IN-1, osoby fizyczne mają 14 dni od momentu, gdy zmieni się sytuacja, na przykład po kupnie nieruchomości lub jej przekształceniu. Osoby prawne muszą działać do 31 stycznia lub w ciągu 14 dni od powstania obowiązku. Sposób złożenia jest elastyczny: możesz to zrobić osobiście w urzędzie, wysłać pocztą lub elektronicznie za pośrednictwem platformy ePUAP, używając Profilu Zaufanego. Elektroniczna forma jest coraz popularniejsza, ponieważ oszczędza czas i pozwala na szybkie korekty. Pamiętaj, że dokument musi być podpisany przez Ciebie lub Twojego pełnomocnika, co dodaje warstwy bezpieczeństwa i autentyczności do procesu.

Zmiany w sposobie wykorzystania nieruchomości

Często zdarza się, że sposób użytkowania nieruchomości się zmienia, na przykład z prywatnego na biznesowy. W takich przypadkach podatek może ulec zmianie, a Ty jesteś zobowiązany do zgłoszenia tego w deklaracji. Jeśli przeznaczyłeś garaż na cele firmowe, to od pierwszego dnia miesiąca następującego po zmianie, stawka podatkowa wzrośnie. To nie tylko kwestia formalna, ale także szansa na lepsze planowanie budżetu. Wyobraź sobie, że dzięki takiej zmianie możesz odliczyć część podatku w ramach działalności gospodarczej, co realnie obniży Twoje koszty. Zawsze sprawdzaj lokalne stawki, ustalone przez gminę, ale nie przekraczające maksymalnych limitów z obwieszczenia ministra finansów.

Tabela porównawcza deklaracji IN-1 i DN-1

Aby ułatwić zrozumienie różnic, przygotowałem prostą tabelę porównawczą. Pomoże Ci to szybko ocenić, która deklaracja dotyczy Twojej sytuacji.

| Element | IN-1 (Osoby fizyczne) | DN-1 (Osoby prawne) |

|---|---|---|

| Kto składa | Posiadacze nieruchomości, użytkownicy wieczysti | Spółki, jednostki organizacyjne |

| Termin złożenia | W ciągu 14 dni od zmiany | Do 31 stycznia lub 14 dni od zmiany |

| Załączniki | Nie zawsze wymagane, ale mogą być potrzebne | ZDN-1 i ZDN-2 obowiązkowe |

| Sposób złożenia | Osobiście, pocztą lub elektronicznie | Osobiście, pocztą lub elektronicznie |

| Konsekwencje zaniedbania | Kary finansowe | Kary finansowe i problemy z działalnością |

Takie porównanie pokazuje, że chociaż oba dokumenty służą podobnemu celowi, ich wymagania różnią się w zależności od statusu podatnika, co pozwala na bardziej precyzyjne planowanie.

Załączniki do deklaracji

Do deklaracji DN-1 dołączane są załączniki, takie jak ZDN-1, który zawiera dane o opodatkowanych przedmiotach, i ZDN-2, dotyczący obiektów zwolnionych z opodatkowania. Dla IN-1 załączniki nie są zawsze obowiązkowe, ale w niektórych przypadkach, np. gdy nieruchomość podlega również podatkowi rolnemu, trzeba dołączyć DR-1 lub DL-1. Te dodatki zapewniają, że urząd ma pełny obraz Twojej sytuacji, co może wpłynąć na wysokość podatku. Przygotowując dokumenty, upewnij się, że wszystkie dane, takie jak powierzchnia użytkowa czy rodzaj nieruchomości, są precyzyjnie podane, aby uniknąć błędów i późniejszych korekt.

Pytania i odpowiedzi – FAQ

Aby rozwiać wątpliwości, przygotowałem sekcję z najczęściej zadawanymi pytaniami. To pomoże Ci szybko znaleźć odpowiedzi na nurtujące kwestie.

- Pytanie: Co to jest IN-1 i kiedy muszę ją składać? Odpowiedź: IN-1 to informacja o nieruchomościach dla osób fizycznych, składana w ciągu 14 dni od zaistnienia zmian, takich jak zakup czy zmiana użytkowania.

- Pytanie: Kto płaci podatek od nieruchomości? Odpowiedź: Podatek płacą posiadacze lub użytkownicy wieczysti, w zależności od lokalizacji i typu nieruchomości, z płatnościami ustalonymi przez gminę.

- Pytanie: Czy mogę składać deklarację elektronicznie? Odpowiedź: Tak, za pośrednictwem ePUAP, co jest wygodne i szybkie, ale wymaga Profilu Zaufanego.

- Pytanie: Co się stanie, jeśli nie złożę deklaracji na czas? Odpowiedź: Możesz otrzymać kary finansowe, a urząd może samodzielnie oszacować podatek, co często prowadzi do wyższych opłat.

- Pytanie: Jak obliczyć wysokość podatku? Odpowiedź: Wysokość zależy od stawek ustalonych przez gminę i powierzchni nieruchomości; urząd wydaje decyzję po złożeniu deklaracji.

Praktyczne wskazówki i podsumowanie

Na koniec, pamiętaj, że zarządzanie podatkiem od nieruchomości to nie tylko obowiązek, ale także okazja do optymalizacji finansów. Używaj narzędzi online, takich jak kreatory deklaracji, które prowadzą krok po kroku, by uniknąć błędów. Jeśli planujesz sprzedaż nieruchomości, zgłoś to w ciągu 14 dni, co pozwoli na aktualizację Twoich zobowiązań. W dzisiejszym dynamicznym świecie nieruchomości, bycie na bieżąco z regulacjami jest kluczem do sukcesu. Ten artykuł dostarczył Ci kompleksowej wiedzy, byś mógł działać pewnie i efektywnie, oszczędzając czas i pieniądze."

Zainteresował Cię artykuł Kto składa deklarację podatku od nieruchomości?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!