17/02/2023

W dzisiejszym świecie, gdzie bezpieczeństwo domu jest kluczowe, wielu z nas zastanawia się nad detalami umów ubezpieczeniowych. Czy istnieje karencja w ubezpieczeniu domu? To pytanie nurtuje właścicieli nieruchomości, którzy chcą uniknąć nieprzyjemnych niespodzianek. W tym artykule przyjrzymy się, co oznacza karencja, okres łaski w płatnościach i jak radzić sobie z ewentualnymi opóźnieniami, by Twoja posesja pozostała chroniona. Rozpocznijmy od podstaw, by zrozumieć, jak te elementy wpływają na Twoje codzienne życie i finanse.

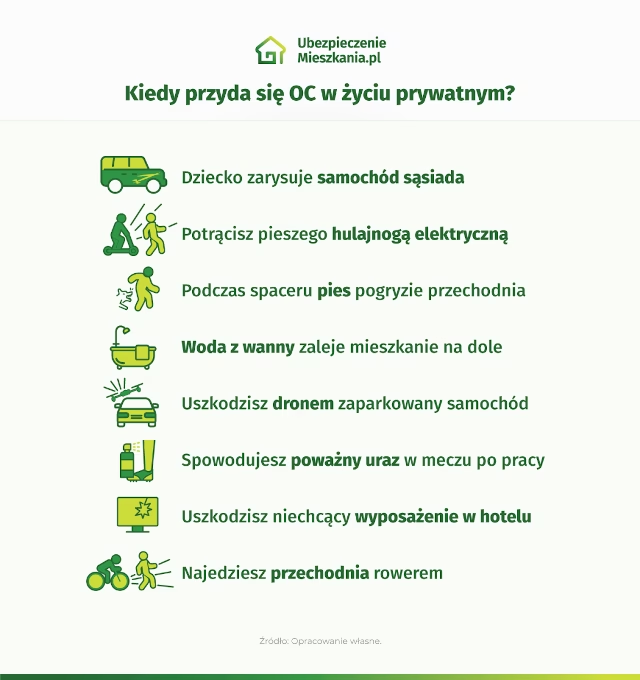

Co to jest karencja w ubezpieczeniach?

Karencja to pojęcie, które często pojawia się w kontekście polis ubezpieczeniowych, w tym tych dotyczących nieruchomości. Karencja oznacza okres, w którym ubezpieczyciel nie ponosi pełnej odpowiedzialności za szkody, mimo że składki są opłacane. Na przykład, jeśli niedawno podpisałeś umowę na ubezpieczenie domu, szkoda powstała w czasie trwania karencji może nie być w pełni pokryta. Celem tego mechanizmu jest ochrona firmy ubezpieczeniowej przed ryzykiem, gdy szkoda mogłaby wystąpić tuż po zawarciu umowy. W praktyce, dla ubezpieczeń majątkowych, takich jak te na dom, karencja może trwać od kilku dni do kilku miesięcy, w zależności od warunków ogólnych umowy (OWU). Warto podkreślić, że nie każda polisa zawiera karencję, a jej dokładne zasady zależą od konkretnego towarzystwa, takiego jak PZU czy PKO.

W kontekście pakietów, jak ten oferowany z PKO Mastercard Platinum, gdzie ubezpieczenie podróżne obejmuje koszty leczenia do 1 mln zł bez dodatkowych opłat, karencja może być krótsza lub nieobecna. Jednak dla ubezpieczenia domu, przykłady z życia pokazują, że jeśli dojdzie do szkody w okresie karencji, odszkodowanie może być ograniczone. Wyobraź sobie sytuację, w której Twój dom jest zagrożony powodzią – jak w przypadku Krzysztofa, o którym wspomniano – i właśnie wtedy okazuje się, że polisa nie obejmuje szkód. To podkreśla, jak ważne jest dokładne czytanie dokumentów przed podpisaniem.

Okres łaski w płatnościach za ubezpieczenie domu

Podczas gdy karencja odnosi się do początkowego okresu po zawarciu umowy, okres łaski to dodatkowy bufor czasu, jaki daje ubezpieczyciel na opłacenie składki po terminie. Większość firm, w tym te działające w Polsce, oferuje ten okres, by uniknąć natychmiastowego anulowania polisy z powodu drobnych opóźnień. Zazwyczaj trwa on od tygodnia do miesiąca, ale dokładna długość zależy od Twojego ubezpieczyciela. Na przykład, jeśli zapomnisz zapłacić w terminie, masz szansę nadrobić zaległość bez utraty ochrony.

To rozwiązanie jest szczególnie przydatne w sytuacjach życiowych, gdy coś pójdzie nie tak – na przykład, zapomnienie o terminie z powodu wyjazdu czy problemów finansowych. Jednak nie należy na nim polegać jako na stałym rozwiązaniu. Jeśli płatność wpłynie w trakcie okresu łaski, polisa pozostaje aktywna, a Ty możesz kontynuować jak zwykle. Ale co, jeśli przegapisz i ten termin? Wtedy ryzyko rośnie, co omówimy w kolejnej części.

Konsekwencje przegapienia płatności i okresu łaski

Przegapienie płatności za ubezpieczenie domu może mieć poważne skutki. Jeśli polisa wygaśnie z powodu braku wpłaty, Twój dom straci ochronę. Oznacza to, że jakakolwiek szkoda – od pożaru po włamanie – będzie na Twojej głowie finansowej. Ubezpieczenie nie pokryje kosztów napraw, a w najgorszym wypadku możesz stanąć przed pozwem o odszkodowanie, jeśli ktoś odniesie obrażenia na Twojej posesji.

Ponadto, luka w ubezpieczeniu może wpłynąć na Twoją historię kredytową i relacje z kredytodawcą, jeśli Twój dom jest obciążony hipoteką. Bank może uznać to za naruszenie umowy, co grozi dodatkowymi kosztami lub nawet utratą nieruchomości. Firmy ubezpieczeniowe często sprawdzają historię płatności przy wnioskowaniu o nową polisę, co może utrudnić Ci znalezienie nowego ubezpieczyciela. Aby zilustrować, oto tabela porównawcza potencjalnych konsekwencji:

| Sytuacja | Konsekwencje | Jak uniknąć |

|---|---|---|

| Przegapienie płatności w terminie | Możliwość anulowania polisy po okresie łaski | Ustaw przypomnienia lub automatyczne płatności |

| Luka w ubezpieczeniu | Brak ochrony i ryzyko finansowe | Skontaktuj się z ubezpieczycielem przed terminem |

| Problemy z kredytodawcą | Dodatkowe koszty lub strata domu | Zapewnij ciągłość polisy |

Takie porównanie pokazuje, jak ważne jest działanie prewencyjne. Pamiętaj, że każdy ubezpieczyciel ma swoje reguły, więc zawsze sprawdzaj OWU.

Jak uniknąć luk w ubezpieczeniu domu?

Aby chronić się przed problemami związanymi z karencją i opóźnieniami, najlepszą strategią jest planowanie z wyprzedzeniem. Ustaw automatyczne płatności lub przypomnienia w kalendarzu, by nigdy nie przegapić terminu. Jeśli masz problemy finansowe, skontaktuj się z ubezpieczycielem jak najszybciej – wiele firm oferuje rozwiązania, takie jak rozłożenie płatności na raty lub tymczasowe przedłużenie okresu łaski.

Ponadto, regularnie przeglądaj swoją polisę, by upewnić się, że pokrywa wszystkie ryzyka, takie jak powódź czy kradzież. W przypadku pakietów jak ten z PKO, gdzie ubezpieczenie podróżne jest dołączone, sprawdź, czy nie ma dodatkowych korzyści dla ubezpieczenia domu. Bezpieczeństwo to inwestycja, więc edukacja i proaktywność są kluczem do uniknięcia niepotrzebnych stresów.

Pytania i odpowiedzi na najczęściej zadawane pytania

Aby jeszcze lepiej rozwiać wątpliwości, przygotowaliśmy sekcję z FAQ opartą na typowych pytaniach właścicieli nieruchomości.

Czy jest karencja w ubezpieczeniu domu?

Tak, karencja może występować w ubezpieczeniu domu, ale nie jest to regułą we wszystkich polisach. Zazwyczaj trwa od kilku do kilkunastu miesięcy i jest określona w OWU. W tym czasie pełna ochrona może nie obowiązywać, więc sprawdź swoją umowę.

Co to jest okres łaski w płatnościach?

Okres łaski to dodatkowy czas po terminie płatności, w którym możesz opłacić składkę bez utraty polisy. Zazwyczaj wynosi od tygodnia do miesiąca, ale zależy od ubezpieczyciela.

Co się stanie, jeśli polisa wygaśnie?

Jeśli polisa wygaśnie, Twój dom nie będzie chroniony, co oznacza, że poniesiesz koszty szkód samodzielnie. Może to też wpłynąć na Twoją zdolność kredytową i relacje z bankiem.

Czy w PZU jest okres karencji?

W PZU, jak w wielu innych firmach, karencja może być obecna w niektórych polisach. Dokładne informacje znajdziesz w ogólnych warunkach ubezpieczenia – zawsze warto to zweryfikować przed podpisaniem umowy.

Jak długo trwa karencja w ubezpieczeniach?

Czas karencji varies od kilku godzin w ubezpieczeniach podróżnych do nawet 12 miesięcy w niektórych polisach na życie czy majątkowe. Dla domu zazwyczaj jest to 3-6 miesięcy, ale zależy od konkretnej oferty.

Podsumowując, zrozumienie karencji i okresu łaski w ubezpieczeniu domu jest kluczowe dla każdego, kto ceni bezpieczeństwo swojej nieruchomości. Dzięki tej wiedzy możesz uniknąć kosztownych błędów i zapewnić sobie spokój. Pamiętaj, że regularna komunikacja z ubezpieczycielem to najlepszy sposób na ochronę tego, co najcenniejsze.

Zainteresował Cię artykuł Karencja w ubezpieczeniu domu? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!