11/09/2025

W dzisiejszym świecie nieruchomości, hipoteka jest często nieodzownym elementem, który zabezpiecza wierzyciela przed ryzykiem niewypłacalności. Jednak co dzieje się, gdy dług zostaje w pełni spłacony? Wielu właścicieli nieruchomości w Polsce zapomina, że samo uregulowanie należności nie oznacza automatycznego usunięcia hipoteki z księgi wieczystej. To proces, który wymaga świadomych działań, aby uniknąć niepotrzebnych komplikacji i zapewnić, że Twoja własność jest całkowicie wolna od obciążeń. W tym artykule zgłębimy, jak krok po kroku wykreślić hipotekę, omówimy zalety i potencjalne pułapki, a także odpowiemy na najczęściej zadawane pytania, byś mógł działać z pełnym spokojem i pewnością.

Definicja hipoteki i jej rola w obrocie nieruchomościami

Hipoteka to ograniczone prawo rzeczowe, które służy zabezpieczeniu wierzytelności wynikającej z umowy, na przykład kredytu hipotecznego. Jej ustanowienie pozwala wierzycielowi, zazwyczaj bankowi, na dochodzenie roszczeń z nieruchomości, nawet jeśli zmieni ona właściciela. To narzędzie jest niezwykle skuteczne, ale po spłacie długu staje się zbędnym obciążeniem, które może utrudniać dalsze transakcje, takie jak sprzedaż czy refinansowanie. Warto podkreślić, że hipoteka nie wygasa automatycznie – jej wpis w księdze wieczystej ma charakter konstytutywny, co oznacza, że powstaje dopiero po rejestracji, a jej usunięcie wymaga formalnego wniosku. Rozumiejąc to, możesz uniknąć niepotrzebnych opóźnień i zapewnić sobie pełną swobodę w zarządzaniu swoją własnością.

Proces wykreślenia hipoteki – od przygotowań do finalizacji

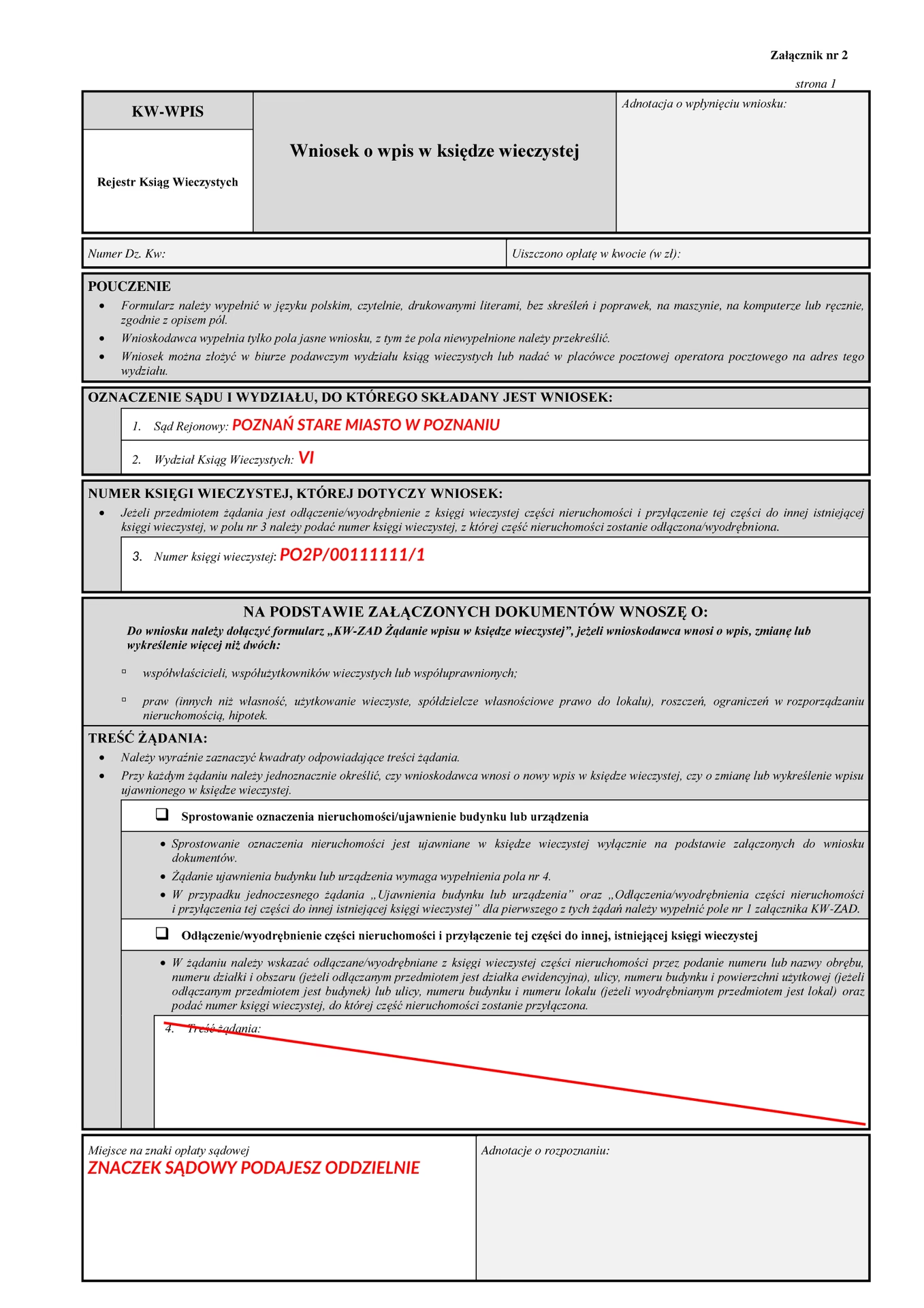

Aby wykreślić hipotekę, musisz rozpocząć od uzyskania odpowiednich dokumentów od wierzyciela. Zazwyczaj jest to zaświadczenie, potocznie nazywane listem mazalnym, które potwierdza całkowitą spłatę kredytu i wyraża zgodę na usunięcie hipoteki. Ten dokument musi być wydany w formie, która spełnia wymogi prawne – podpisany przez dwie osoby upoważnione do reprezentacji banku lub poświadczony notarialnie. Po jego otrzymaniu, kolejnym krokiem jest przygotowanie wniosku do sądu prowadzącego księgę wieczystą. Wniosek składany jest na formularzu KW-WPIS, a opłata za to postępowanie wynosi 100 zł za każdą pozycję. Proces ten jest stosunkowo prosty, ale wymaga precyzji, aby uniknąć odrzucenia. Na przykład, jeśli w księdze wieczystej figurują dwie hipoteki, jak zwykła i kaucyjna, musisz złożyć oddzielne wnioski, co zwiększa koszty do 200 zł. Pamiętaj, że jako właściciel nieruchomości, to Ty jesteś odpowiedzialny za ten krok, nawet jeśli nieruchomość została nabyta od kogoś, kto spłacił kredyt wcześniej.

Zalety i wady ustanowienia oraz wykreślenia hipoteki

Ustanowienie hipoteki ma swoje niezaprzeczalne zalety, takie jak ułatwienie dostępu do kredytów i ochrona interesów wierzyciela. Jednak po spłacie, jej wykreślenie przynosi korzyści, takie jak zwiększona wartość nieruchomości na rynku i brak ryzyka roszczeń. Z drugiej strony, proces ten może być uciążliwy ze względu na biurokrację i koszty. Na przykład, w przypadku refinansowania kredytu, musisz nie tylko wykreślić starą hipotekę, ale także wpisać nową, co generuje dodatkowe opłaty, takie jak 150 zł za wniosek o przeniesienie hipoteki. Warto rozważyć te aspekty, aby świadomie zarządzać swoją własnością i minimalizować wydatki.

Etapy wykreślenia hipoteki w praktyce

Proces wykreślenia hipoteki można podzielić na kilka kluczowych etapów. Po pierwsze, uzyskaj zaświadczenie od banku w ciągu 14 dni od spłaty – jest to bezpłatne, ale jeśli opóźnienie wystąpi, skontaktuj się z instytucją finansową. Następnie, przygotuj wniosek: na pierwszej stronie wskaż sąd i numer księgi wieczystej, na drugiej sformułuj żądanie, np. "Wnoszę o wykreślenie hipoteki umownej do kwoty [kwota] wpisanej na rzecz [bank]". Trzecia strona to dane właściciela, a czwarta – załączniki, w tym zaświadczenie. Po złożeniu wniosku w sądzie, poczekaj na zawiadomienie o jego rozpatrzeniu, co zazwyczaj trwa kilka tygodni. W szczególnych przypadkach, jak przy zakupie nieruchomości obciążonej hipoteką, kolejność działań jest kluczowa: najpierw spłać dług zbywcy, a potem złóż wniosek. To nie tylko formalność, ale też sposób na uniknięcie problemów w przyszłości, takich jak blokada sprzedaży.

Koszty związane z wykreśleniem hipoteki

Jednym z najważniejszych aspektów jest zrozumienie kosztów. Podstawowa opłata sądowa wynosi 100 zł za jedną hipotekę, ale w przypadku kilku obciążeń, jak hipoteka zwykła i kaucyjna, suma rośnie. Możesz zapłacić online przez stronę Ministerstwa Sprawiedliwości, co ułatwia proces. Dodatkowo, jeśli wiąże się to z wpisem nowej hipoteki, np. przy refinansowaniu, dodaj opłaty za wnioski o przeniesienie – nawet 150 zł. Porównując to z korzyściami, takimi jak wolna nieruchomość, inwestycja ta wydaje się opłacalna. Na przykład, nieruchomość bez hipoteki może być sprzedana szybciej i za wyższą cenę, co w dłuższej perspektywie rekompensuje wydatki.

| Typ hipoteki | Koszt wykreślenia | Dodatkowe opłaty | Czas realizacji |

|---|---|---|---|

| Hipoteka zwykła | 100 zł | Brak, jeśli nie ma nowej hipoteki | 2-4 tygodnie |

| Hipoteka kaucyjna | 100 zł za każdą | Do 150 zł za przeniesienie | 3-6 tygodni |

| Hipoteka po refinansowaniu | 100 zł + 150 zł | Opłaty za nowy wpis | 4-8 tygodni |

Tabela powyżej ilustruje porównanie różnych typów hipotek, pomagając w lepszym zrozumieniu kosztów i czasu. Jak widać, refinansowanie jest najbardziej złożone, co podkreśla potrzebę planowania.

Przypadki specjalne: Sprzedaż, refinansowanie i całkowita spłata

W przypadku sprzedaży nieruchomości obciążonej hipoteką, nowy właściciel musi zadbać o wykreślenie starej hipoteki po przelewie środków. Na przykład, po akcie notarialnym, złóż wniosek niezwłocznie, aby uniknąć komplikacji. Przy refinansowaniu, proces obejmuje spłatę starego kredytu i wpis nowej hipoteki, co wymaga koordynacji z bankiem. Jeśli chodzi o całkowitą spłatę, to moment, w którym możesz cieszyć się wolnością – po prostu złóż wniosek po otrzymaniu zaświadczenia. Te sytuacje pokazują, jak istotne jest dostosowanie procedury do indywidualnych okoliczności, by uniknąć niepotrzebnych opóźnień i kosztów.

Pytania i odpowiedzi – najczęściej zadawane wątpliwości

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z pytaniami i odpowiedziami opartymi na rzeczywistych scenariuszach.

1. Kto wnioskuje o wykreślenie hipoteki? Zawsze aktualny właściciel nieruchomości. Nawet jeśli zbywca spłacił kredyt, to nowy właściciel musi dokończyć formalności.

2. Co, jeśli zbywca spłacił kredyt, a hipoteka nadal widnieje? Możesz dołączyć kopię zaświadczenia do aktu notarialnego, co ułatwi proces. Wówczas sąd zaktualizuje księgę na podstawie wniosku.

3. Czy notariusz może wykreślić hipotekę? Nie, notariusz nie ma kompetencji do wykreślenia – to zadanie sądu wieczystoksięgowego. Musisz samodzielnie złożyć wniosek.

4. Ile czasu zajmuje wykreślenie? Zazwyczaj 2-6 tygodni, w zależności od sądu i obciążenia. Możesz sprawdzić status online w przeglądarce ksiąg wieczystych.

5. Co się stanie, jeśli nie wykreślę hipoteki? Nieruchomość pozostanie obciążona, co może wpłynąć na jej wartość i utrudnić przyszłe transakcje, choć wierzytelność już nie istnieje.

Podsumowując, wykreślenie hipoteki to nie tylko formalność, ale kluczowy krok do pełnej wolności w zarządzaniu swoją własnością. Zrozumienie procesu, kosztów i potencjalnych pułapek pozwoli Ci działać efektywnie, unikając niepotrzebnego stresu. Pamiętaj, że w świecie nieruchomości, gdzie bezpieczeństwo i elastyczność są na wagę złota, takie działania procentują w przyszłości.

Zainteresował Cię artykuł Jak wykreślić hipotekę z księgi wieczystej? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!