06/01/2023

W dzisiejszym świecie nieruchomości, gdzie transakcje kupna i sprzedaży domów czy działek stają się coraz bardziej złożone, często pojawia się pytanie: czy można ustanowić hipotekę na rzecz osoby fizycznej? To nie tylko kwestia prawna, ale także praktyczna decyzja, która może wpłynąć na bezpieczeństwo finansowe i przyszłe plany. W tym artykule zgłębimy ten temat, analizując aspekty prawne, procedury oraz korzyści, abyś mógł podjąć świadomą decyzję w kontekście polskiego prawa nieruchomości.

Co to jest hipoteka i jak działa?

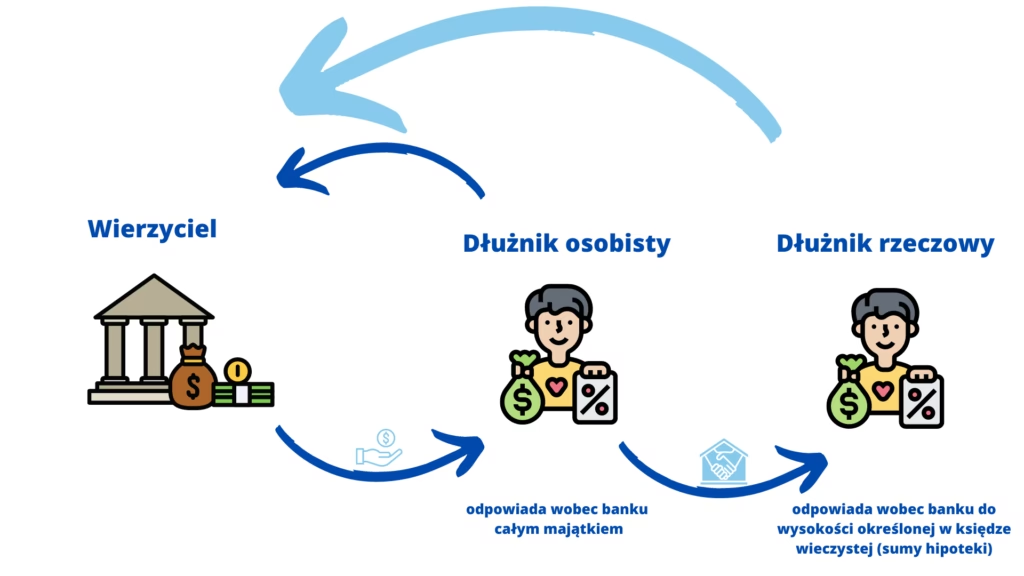

Hipoteka to jedno z najpopularniejszych zabezpieczeń wierzytelności w obrocie nieruchomościami. Polega na ustanowieniu prawa, które pozwala wierzycielowi – na przykład bankowi lub osobie fizycznej – na zaspokojenie swojego roszczenia z określonej nieruchomości w przypadku niespłacenia długu. W Polsce, zgodnie z przepisami Kodeksu cywilnego, hipoteka może być ustanowiona na rzecz różnych podmiotów, w tym właśnie osób fizycznych, co otwiera drzwi do bardziej elastycznych rozwiązań finansowych. Warto jednak pamiętać, że nie jest to prosty proces i wymaga spełnienia określonych warunków, aby był skuteczny i prawnie wiążący.

W praktyce hipoteka działa jako rodzaj "zastawu" na nieruchomości, co oznacza, że właściciel nie traci prawa własności, dopóki nie dojdzie do egzekucji. To narzędzie jest szczególnie przydatne w transakcjach prywatnych, na przykład gdy osoba fizyczna pożycza pieniądze komuś z rodziny lub znajomym. Jednakże, aby uniknąć konfliktów, konieczne jest dokładne zrozumienie różnic między hipoteką a innymi formami zabezpieczeń, takimi jak zastaw czy poręczenie. W Polsce hipoteka musi być wpisana do księgi wieczystej, co gwarantuje jej publiczną jawność i skuteczność wobec osób trzecich.

Czy hipoteka może być ustanowiona na rzecz osoby fizycznej?

Tak, w polskim prawie jest to możliwe i regulowane przez art. 65 i nast. Kodeksu cywilnego. Hipoteka na rzecz osoby fizycznej oznacza, że prywatna osoba, niebędąca firmą czy instytucją finansową, może stać się wierzycielem zabezpieczonym na nieruchomości. Na przykład, jeśli pożyczasz pieniądze przyjacielowi na zakup mieszkania, możesz zażądać ustanowienia hipoteki na swoją korzyść. To rozwiązanie jest coraz bardziej popularne ze względu na rosnącą liczbę transakcji poza tradycyjnymi bankami, ale niesie ze sobą ryzyko, jeśli dłużnik nie spłaci zobowiązania.

Proces ustanowienia takiej hipoteki wymaga kilku kroków. Najpierw musisz sporządzić umowę, najlepiej u notariusza, w której określisz warunki spłaty i wartość zabezpieczenia. Następnie, wniosek o wpis hipoteki trafia do sądu rejonowego prowadzącego księgę wieczystą nieruchomości. To nie tylko formalność – wpis zapewnia, że hipoteka będzie skuteczna nawet w przypadku sprzedaży nieruchomości przez dłużnika. Jednakże, osoby fizyczne muszą być ostrożne, ponieważ brak doświadczenia w obsłudze takich spraw może prowadzić do błędów, na przykład w ocenie wartości nieruchomości czy w ustaleniu odpowiedniego oprocentowania pożyczki.

Warto podkreślić, że hipoteka na rzecz osoby fizycznej różni się od tych ustanowionych przez banki. Banki często oferują dodatkowe usługi, takie jak ubezpieczenia czy doradztwo, co nie jest standardem w prywatnych układach. Z drugiej strony, hipoteka prywatna może być bardziej elastyczna, pozwalając na negocjacje indywidualnych warunków, co jest atutem w czasach wysokich stóp procentowych.

Procedura ustanowienia hipoteki krok po kroku

Jeśli zdecydowałeś się na ustanowienie hipoteki na rzecz osoby fizycznej, warto poznać dokładną procedurę, aby uniknąć niepotrzebnych komplikacji. Zaczyna się od przygotowania umowy pożyczki, w której jasno określisz kwotę, termin spłaty i konsekwencje zaległości. Następnie udaj się do notariusza, który sporządzi akt notarialny – to kluczowy dokument, bez którego hipoteka nie będzie ważna. Koszt takiej usługi to zazwyczaj od 200 do 1000 złotych, w zależności od wartości nieruchomości.

Po sporządzeniu aktu, wniosek o wpis hipoteki do księgi wieczystej musisz złożyć w odpowiednim sądzie. To może potrwać od kilku tygodni do kilku miesięcy, w zależności od obciążenia sądu. W tym czasie warto zadbać o wycenę nieruchomości przez rzeczoznawcę, aby upewnić się, że zabezpieczenie jest adekwatne do kwoty pożyczki. Pamiętaj, że hipoteka musi być wpisana przed jakąkolwiek sprzedażą czy obciążeniem nieruchomości, aby zachować pierwszeństwo przed innymi wierzycielami.

W przypadku osób fizycznych, dodatkowym elementem jest often konieczność udowodnienia źródła pochodzenia środków, co wynika z przepisów antyprania pieniędzy. To może wydłużyć proces, ale jest niezbędne, aby uniknąć problemów z organami skarbowymi. Cała procedura wymaga cierpliwości i dokładności, ale odpowiednio przeprowadzona zapewnia bezpieczeństwo obu stronom transakcji.

Zalety i wady hipoteki na rzecz osoby fizycznej

Ustanowienie hipoteki na rzecz osoby fizycznej ma wiele zalet, ale nie jest wolne od wad. Wśród korzyści wymienić można większą elastyczność – możesz negocjować warunki spłaty bezpośrednio z pożyczkodawcą, co jest trudne w przypadku banków. To również szansa na niższe koszty, ponieważ nie ma prowizji bankowych. Dla pożyczkobiorcy, taka hipoteka może być łatwiejsza do uzyskania, jeśli nie kwalifikuje się do kredytu bankowego z powodu niskiego scoringu kredytowego.

Z drugiej strony, wady są znaczące. Ryzyko konfliktów osobistych jest wyższe, zwłaszcza jeśli chodzi o znajomych lub rodzinę. Ponadto, w przypadku niewypłacalności dłużnika, osoba fizyczna musi sama prowadzić egzekucję, co może być skomplikowane i kosztowne. W porównaniu do banków, prywatni wierzyciele nie mają dostępu do specjalistycznych narzędzi windykacyjnych, co wydłuża proces odzyskania pieniędzy. Warto więc dokładnie rozważyć, czy relacja z pożyczkodawcą wytrzyma ewentualne problemy.

Tabela porównawcza: Hipoteka dla osoby fizycznej vs. bankowa

Aby lepiej zrozumieć różnice, poniżej przedstawiam tabelę porównawczą, która pomoże w podjęciu decyzji:

| Aspekt | Hipoteka dla osoby fizycznej | Hipoteka bankowa |

|---|---|---|

| Elastyczność warunków | Wysoka – indywidualne negocjacje | Niska – standaryzowane umowy |

| Koszty | Niższe (głównie notarialne) | Wysokie (prowizje, ubezpieczenia) |

| Ryzyko | Większe konflikty osobiste | Mniejsze, dzięki procedurom bankowym |

| Dostępność | Dla każdego, bez sprawdzania zdolności | Ograniczona do osób z dobrą zdolnością kredytową |

| Czas realizacji | Szybszy, jeśli strony się zgadzają | Dłuższy, z weryfikacjami bankowymi |

Pytania i odpowiedzi na najczęściej zadawane pytania

Aby rozwiać wątpliwości, poniżej znajdziesz odpowiedzi na najczęściej zadawane pytania dotyczące hipoteki na rzecz osoby fizycznej:

- Co się stanie, jeśli dłużnik nie spłaci hipoteki? W takim przypadku wierzyciel może wystąpić do sądu o egzekucję, co oznacza sprzedaż nieruchomości i odzyskanie kwoty z jej wartości.

- Czy hipoteka wpływa na wartość nieruchomości? Tak, wpis hipoteki obniża wartość rynkową, ponieważ stanowi obciążenie dla potencjalnych kupców.

- Jak usunąć hipotekę po spłacie? Po pełnej spłacie, wierzyciel musi złożyć wniosek o wykreślenie hipoteki z księgi wieczystej, co wymaga kolejnej wizyty u notariusza.

- Czy osoba fizyczna może ustanowić hipotekę na mieszkanie w budowie? Tak, ale tylko jeśli nieruchomość jest już w księdze wieczystej, co często nie jest możliwe w przypadku nieruchomości w budowie.

- Jakie są podatki związane z hipoteką? W Polsce nie ma bezpośredniego podatku od hipoteki, ale mogą pojawić się opłaty notarialne i sądowe, które trzeba pokryć.

Podsumowanie i wskazówki praktyczne

Podsumowując, ustanowienie hipoteki na rzecz osoby fizycznej jest nie tylko możliwe, ale także praktyczne w wielu sytuacjach, o ile podchodzisz do tego z rozwagą. Kluczowe jest zrozumienie ryzyka i korzyści, aby decyzja była świadoma. Jeśli planujesz taką transakcję, skonsultuj się z prawnikiem specjalizującym się w nieruchomościach, aby uniknąć pułapek. W końcu, w świecie nieruchomości, gdzie każdy ruch ma konsekwencje, lepiej być przygotowanym niż żałować. Pamiętaj, że ta forma zabezpieczenia może być początkiem udanej inwestycji, ale tylko przy odpowiednim planowaniu.

Zainteresował Cię artykuł Hipoteka dla osoby fizycznej? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!