05/08/2022

W 2008 roku świat finansów pogrążył się w chaosie, a rynek nieruchomości doświadczył bezprecedensowego załamania. Ceny domów i mieszkań gwałtownie spadły, powodując straty dla milionów ludzi. Na podstawie dostępnych danych, średni spadek cen w USA wyniósł od 15% do 20%, ale wpływ był zróżnicowany w zależności od regionu. Ta historia nie tylko przypomina o ryzyku inwestowania w nieruchomości, ale także uczy, jak unikać podobnych błędów w przyszłości. Zanurzmy się głębiej w fakty i konsekwencje tego kryzysu, by lepiej zrozumieć jego skalę i lekcje.

Przyczyny załamania rynku nieruchomości

Rynek nieruchomości w 2008 roku nie załamał się przypadkowo – to wynik wielu nakładających się czynników. Jednym z głównych problemów były hipoteki subprime, czyli kredyty hipoteczne udzielane osobom o niskiej zdolności kredytowej. Banki rozdawały te pożyczki jak cukierki, z niskimi początkowymi stopami procentowymi, które później gwałtownie rosły, czyniąc spłatę niemożliwą dla wielu pożyczkobiorców. To doprowadziło do fali niewypłacalności.

Innym kluczowym elementem był mechanizm wartości zabezpieczonych hipotekami, gdzie pakiety kredytów były sprzedawane inwestorom jako bezpieczne inwestycje. Gdy pożyczkobiorcy zaczęli nie spłacać rat, te pakiety stały się toksyczne, powodując straty w bankach. Do tego doszła brak regulacji, co pozwoliło instytucjom finansowym na podejmowanie nadmiernego ryzyka bez odpowiedniego nadzoru. Nadprodukcja nieruchomości, zwłaszcza w niektórych regionach, stworzyła nadmiar podaży, a panika na rynku tylko pogorszyła sytuację, gdy ludzie przestali kupować i zaczęli sprzedawać w pośpiechu.

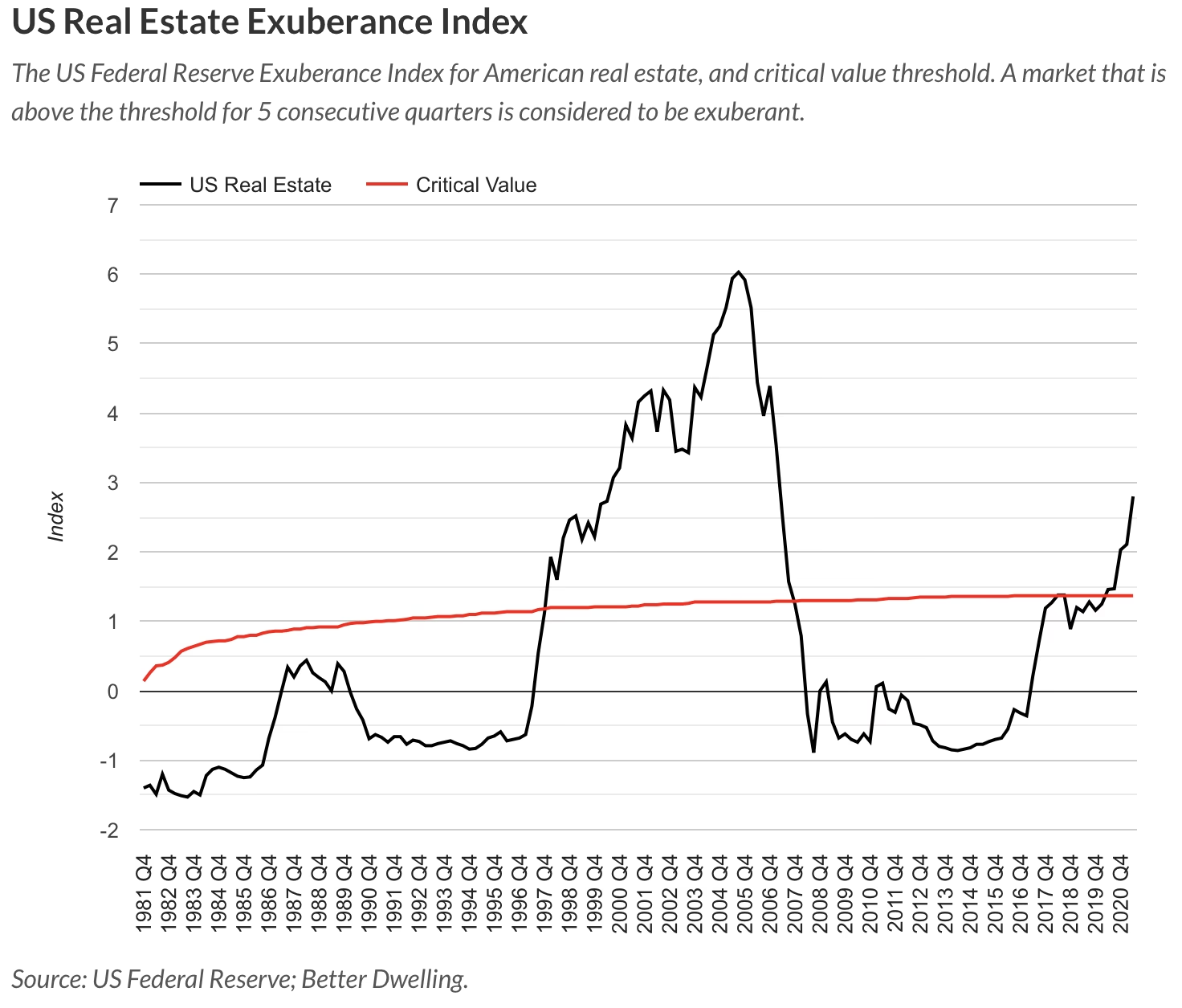

Dane i fakty: Ile tak naprawdę spadły ceny?

Teraz przejdźmy do konkretnych liczb, które ilustrują skalę spadku. Zanim jednak to zrobimy, warto przypomnieć, że te dane pochodzą z wiarygodnych źródeł, takich jak indeksy S&P/Case-Shiller czy raporty National Association of Realtors. Średnio ceny mieszkań w USA spadły o 15-20%, ale różnice zależały od metodologii i lokalizacji. Na przykład, w 20 największych aglomeracjach miejskich spadek był bardziej dramatyczny.

Poniżej przedstawiam tabelę porównawczą, opartą na dostępnych danych, która ułatwia zrozumienie różnic:

| Źródło | Miara | Spadek w 2008 roku |

|---|---|---|

| National Association of Realtors (NAR) | Średnia cena istniejących domów (cały rok) | 9,5% |

| National Association of Realtors (NAR) | Średnia cena istniejących domów (IV kwartał) | 12,4% |

| S&P/Case-Shiller Home Price Indices | Ceny domów (20 dużych aglomeracji, listopad) | 18,2% |

| S&P/Case-Shiller Home Price Indices | Ceny domów (cały rok) | 15,3% |

| Nationwide Building Society (UK) | Ceny domów (cały rok) | 15,9% |

| Investopedia | Średnia w rozwiniętych krajach | 10% |

| Statistics Canada | Ceny nowych domów (od szczytu we wrześniu 2008 do sierpnia 2009) | 3,1% |

Jak widać z tej tabeli, spadek nie był jednolity. Indeks S&P/Case-Shiller pokazuje większe straty w dużych miastach, co podkreśla, że lokalizacja odgrywała kluczową rolę. Te dane nie są tylko liczbami – reprezentują realne straty dla właścicieli nieruchomości i inwestorów.

Różnice regionalne: Gdzie spadek był największy?

Załamanie nie uderzyło wszędzie z jednakową siłą. W niektórych regionach, takich jak Nevada, Floryda, Arizona i Kalifornia, gdzie wcześniej nastąpił ogromny bąbel nieruchomościowy, ceny spadły najmocniej. Na przykład, w Las Vegas i Phoenix całe dzielnice wypełniły się domami z egzekucji komorniczych, co spowodowało, że wiele osób znalazło się pod wodą, czyli ich dług hipoteczny przekraczał wartość nieruchomości.

W przeciwieństwie do tego, regiony o stabilniejszych gospodarkach, jak północny wschód i środek USA, doświadczyły mniejszych spadków lub nawet niewielkich wzrostów w niektórych okresach. W obrębie jednego stanu różnice mogły być ogromne – obszary nadmorskie, gdzie ziemia jest rzadka, radziły sobie lepiej niż te wewnętrzne z nadmiarem gruntów. To pokazuje, jak ważne jest analizowanie lokalnego rynku przed inwestycją w nieruchomości.

Konsekwencje kryzysu: Poza liczbami

Spadek cen to nie tylko statystyki – miał on daleko idące skutki dla społeczeństwa i gospodarki. Miliony właścicieli domów straciło swoje nieruchomości przez egzekucje komornicze, co prowadziło do przesiedleń, problemów finansowych i stresu emocjonalnego. Wielu znalazło się w sytuacji, gdzie ich hipoteka była "pod wodą", co uniemożliwiało sprzedaż lub refinansowanie.

Kryzys nieruchomości wywołał szerszą recesję gospodarczą, powodując utratę miejsc pracy, upadki firm i spadek konsumpcji. Banki, które inwestowały w wartości zabezpieczonych hipotekami, zbankrutowały lub wymagały pomocy rządowej, jak w przypadku upadku Lehman Brothers. W rezultacie, standardy kredytowe stały się ostrzejsze, co utrudniło dostęp do kredytów nawet osobom z dobrą historią kredytową. Te konsekwencje podkreślają, jak rynek nieruchomości jest powiązany z całą gospodarką.

Lekcje na przyszłość: Co możemy wynieść z 2008 roku?

Z kryzysu 2008 roku płyną cenne lekcje, które mogą pomóc uniknąć podobnych błędów. Przede wszystkim, podkreśla on niebezpieczeństwa nieuregulowanego rynku finansowego i nadmiernego ryzyka. Ważne jest rozwijanie świadomości finansowej – rozumienie warunków kredytu hipotecznego i pożyczanie tylko tyle, ile jesteśmy w stanie spłacić. Inwestowanie w nieruchomości wymaga dywersyfikacji, by nie narażać się na całkowitą stratę.

Rynek nieruchomości odbił się od dna, ale blizny po kryzysie pozostały. Poprzez analizę tego, co się stało, możemy budować bardziej stabilny system, gdzie ryzyko jest lepiej zarządzane. To nie tylko historia – to przewodnik dla przyszłych inwestorów.

Pytania i odpowiedzi: Często zadawane pytania

Aby jeszcze lepiej wyjaśnić temat, przygotowałem sekcję z najczęściej zadawanymi pytaniami na podstawie dostępnych informacji:

- Czy spadek cen dotyczył tylko USA? Nie, chociaż dane skupiają się na USA, kraje jak Wielka Brytania doświadczyły spadków na poziomie 15,9%, a inne rozwinięte kraje średnio 10%.

- Jakie czynniki spowodowały największe straty? Głównie hipoteki subprime i brak regulacji, które doprowadziły do fali niewypłacalności i paniki na rynku.

- Czy dziś rynek jest bezpieczniejszy? Na podstawie lekcji z 2008 roku, wprowadzono ostrzejsze regulacje, co może zmniejszyć ryzyko, ale żaden rynek nie jest całkowicie wolny od zagrożeń.

- Jak sprawdzić, czy moja nieruchomość jest zagrożona? Analizuj lokalny rynek, śledź trendy cen i upewnij się, że twoje finanse są stabilne, by uniknąć sytuacji pod wodą.

Podsumowując, kryzys z 2008 roku to wstrząsająca lekcja historii rynku nieruchomości. Zrozumienie jego przyczyn, skutków i różnic regionalnych pozwala na bardziej świadome decyzje inwestycyjne. Niezależnie od tego, czy jesteś początkującym inwestorem, czy doświadczonym właścicielem, te informacje mogą pomóc w nawigacji po dzisiejszym rynku. Pamiętaj, że nieruchomości to nie tylko aktywa, ale także część naszego codziennego życia – bądź mądry i ostrożny.

Zainteresował Cię artykuł Spadek cen nieruchomości w 2008 roku? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!