18/04/2021

W dzisiejszych czasach zakup własnego mieszkania lub domu to marzenie wielu Polaków, ale wymaga ono nie tylko marzeń, lecz także solidnego planu finansowego. Wkład własny, czyli ta część ceny nieruchomości, którą musisz pokryć z własnych środków, odgrywa kluczową rolę w procesie ubiegania się o kredyt hipoteczny. Bez odpowiedniego wkładu własnego banki mogą odmówić finansowania, dlatego warto dokładnie zrozumieć, co się do niego liczy i jak go zgromadzić. W tym artykule przyjrzymy się minimalnym wymaganiom na 2025 rok, opcjom dla kredytów walutowych, programom wsparcia oraz innym formom wkładu własnego, abyś mógł świadomie podjąć decyzję i uniknąć pułapek.

Minimalny wkład własny w 2025 roku

W 2025 roku minimalny wkład własny do kredytu hipotecznego waha się od 10% do 20% wartości nieruchomości, w zależności od banku i typu kredytu. To oznacza, że dla mieszkania wartego 300 000 zł, potrzebujesz co najmniej 30 000 zł, a dla droższej nieruchomości, np. za 500 000 zł, wkład powinien wynieść minimum 50 000 zł. Taka wkład własny nie tylko obniża ryzyko dla banku, ale także pozwala na lepsze warunki kredytu, takie jak niższe oprocentowanie. Wielu kredytobiorców martwi się, czy uda im się zgromadzić taką kwotę, ale istnieją sposoby, by to ułatwić, o czym opowiemy dalej.

Nie każdy bank wymaga jednak maksymalnego progu. W niektórych instytucjach finansowych możliwe jest uzyskanie kredytu z zaledwie 10% wkładem własnym. Poniżej przedstawiamy tabelę z bankami, które oferują takie warunki dla kredytów mieszkaniowych. Pamiętaj, że oferty mogą się zmieniać, dlatego zawsze sprawdź aktualne warunki u doradcy.

| Nazwa banku | Nazwa produktu kredytowego |

|---|---|

| Bank Spółdzielczy w Iłowej | Kredyt mieszkaniowy „Mój Dom” |

| Bank Spółdzielczy w Garwolinie | Kredyt hipoteczny mieszkaniowy „Własne M” |

| Bank BPS | Kredyt mieszkaniowy „Mój Dom” |

| Santander Bank Polska | Kredyt mieszkaniowy |

| Alior Bank | Kredyt hipoteczny „Megahipoteka” |

| mBank | Kredyt hipoteczny |

| PKO BP | Kredyt hipoteczny „Własny kąt” |

| Pekao SA | Kredyt hipoteczny z niskim wkładem własnym |

| Bank Millennium | Kredyt hipoteczny |

| Credit Agricole | Kredyt hipoteczny |

Jak widać, opcje są zróżnicowane, co pozwala dostosować wybór do indywidualnych potrzeb. Warto porównać nie tylko wysokość wkładu, ale także inne warunki, takie jak prowizje czy okres kredytowania.

Wkład własny dla kredytów walutowych

Jeśli rozważasz kredyt hipoteczny w walucie zagranicznej, przygotuj się na wyższe wymagania. Dla kredytów walutowych, dostępnych obecnie głównie w Banku Pekao w walutach takich jak EUR, NOK czy SEK, wkład własny jest znacznie większy niż w przypadku kredytów w złotówkach. Zazwyczaj wynosi on 30% dla kredytów do 15 lat i 40% dla tych powyżej 15 lat do 20 lat. To oznacza, że ryzyko walutowe, związane z wahaniem kursów, sprawia, iż banki wymagają większego zabezpieczenia. Na przykład, przy nieruchomości wartej 400 000 zł, wkład własny mógłby sięgnąć nawet 160 000 zł w zależności od okresu kredytowania. Taka polityka banków chroni zarówno instytucję, jak i Ciebie przed nieoczekiwanymi zmianami ekonomicznymi, ale wymaga starannego planowania finansowego.

Wkład własny a program Mieszkanie na Start

Program Mieszkanie na Start, zapowiedziany na 2024 rok i rozwijany w 2025, to szansa dla tych, którzy nie mają wystarczającego kredyt hipoteczny. W ramach tego programu Bank Gospodarstwa Krajowego (BGK) oferuje gwarancje, które mogą pokryć różnicę pomiędzy Twoim wkładem a wymaganym 20% wartości nieruchomości. Maksymalna kwota gwarancji to 100 000 zł, co oznacza, że jeśli masz tylko 10% wkładu, BGK może uzupełnić brakującą część. To doskonała opcja dla młodych rodzin lub osób z ograniczonymi oszczędnościami, ale pamiętaj, że gwarancja nie zwalnia Cię z obowiązku spłaty kredytu. Program ten zastąpił wcześniejsze inicjatywy, takie jak Bezpieczny Kredyt 2%, i ma na celu zwiększenie dostępności do mieszkań. Warto śledzić aktualizacje, aby skorzystać z ewentualnych bonusów, jak preferencyjne oprocentowanie.

Co może być wkładem własnym do kredytu hipotecznego

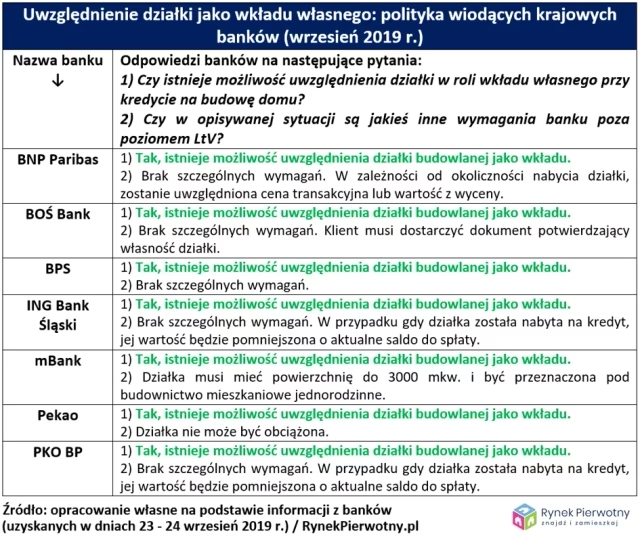

Nie musisz ograniczać się wyłącznie do gotówki – wkład własny może przyjąć różne formy, w zależności od polityki banku. Oto najpopularniejsze opcje: gotówka, wartość posiadanej nieruchomości, działka pod budowę domu, oszczędności z konta lub lokaty, środki z likwidacji polisy ubezpieczeniowej, wkład pracy własnej przy budowie systemem gospodarczym, środki z IKE/IKZE lub PPK, a nawet pieniądze z programów wsparcia czy sprzedaży innej nieruchomości. Na przykład, jeśli masz działkę wartą 50 000 zł, bank może ją uznać jako część wkładu, co znacząco ułatwia proces. Pamiętaj, że każda forma musi być udokumentowana, aby bank ją zaakceptował. To elastyczność pozwala wielu osobom spełnić wymagania, nawet jeśli nie dysponują pełną kwotą w gotówce.

Darowizna jako wkład własny

Jedną z najprostszych i najbezpieczniejszych metod na uzupełnienie darowizna od najbliższej rodziny. Darowizny w zerowej grupie podatkowej, takiej jak rodzice, dzieci czy rodzeństwo, nie podlegają opodatkowaniu, pod warunkiem zgłoszenia w urzędzie skarbowym w ciągu sześciu miesięcy. Umowa darowizny powinna zawierać dane stron, oświadczenia i potwierdzenie przelewu. To nie tylko sposób na zdobycie środków, ale także na uniknięcie dodatkowych kosztów. Wyobraź sobie, że rodzice przekazują Ci 20 000 zł – po spełnieniu formalności, te pieniądze mogą stać się Twoim wkładem własnym, otwierając drzwi do kredytu.

Zadatek jako wkład własny

Zadatek to kolejny sprytny sposób na częściowe pokrycie wkładu własnego. Jest to przedpłata, zwykle 10% ceny nieruchomości, która chroni obie strony transakcji. Jeśli umowa nie dojdzie do skutku z winy sprzedającego, zadatek jest zwracany w podwójnej kwocie. Banki często uznają zadatek za część wkładu własnego, co oznacza, że przy minimalnym 10% wkładzie, ten zadatek może go w pełni pokryć. Na przykład, przy kupnie mieszkania za 300 000 zł, zadatek 30 000 zł wystarczy, by spełnić warunek. Pamiętaj o udokumentowaniu, np. umową przedwstępną, aby bank to zaakceptował.

Środki z PPK na wkład własny

Pracownicze Plany Kapitałowe (PPK) to nie tylko emerytura, ale także źródło środków na PPK. Jeśli masz mniej niż 45 lat, możesz wypłacić pieniądze z PPK jako pożyczkę na wkład własny, pod warunkiem zwrotu w ciągu 5-15 lat. Jeśli nie spłacisz, grozi Ci 19% podatek. To opcja dla tych, którzy oszczędzali konsekwentnie i chcą wykorzystać te fundusze na marzenia o własnym domu. Na przykład, jeśli zgromadziłeś 40 000 zł w PPK, możesz je przeznaczyć na wkład, a potem spłacać w ratach, co rozkłada obciążenie finansowe.

Pytania i odpowiedzi na temat wkładu własnego

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z najczęściej zadawanymi pytaniami. To pomoże Ci lepiej zrozumieć temat i uniknąć błędów.

- Czy wkład własny musi być w gotówce? Nie, może to być również wartość nieruchomości czy darowizna, o ile jest udokumentowana.

- Jakie są konsekwencje braku wkładu własnego? Banki mogą odmówić kredytu lub zażądać wyższego oprocentowania, co zwiększy koszty.

- Czy program Mieszkanie na Start jest dostępny dla wszystkich? Głównie dla osób z niskim wkładem, ale sprawdź kryteria BGK, by upewnić się.

- Jak udokumentować darowiznę? Poprzez umowę i zgłoszenie do urzędu skarbowego w ciągu sześciu miesięcy.

- Czy zadatek zawsze liczy się do wkładu? Tak, jeśli jest udokumentowany i pochodzi z Twoich środków.

Podsumowując, wkład własny to klucz do sukcesu w zakupie nieruchomości, ale z odpowiednią wiedzą i planowaniem staje się osiągalny. Nie czekaj – zacznij gromadzić środki już dziś, by w 2025 roku spełnić swoje marzenia o własnym kącie.

Zainteresował Cię artykuł Wkład własny do kredytu hipotecznego? Zajrzyj też do kategorii Finanse, znajdziesz tam więcej podobnych treści!