04/08/2023

W dzisiejszym świecie, gdzie zaciągnięcie kredytu hipotecznego jest często jedyną drogą do własnego mieszkania, pojawia się pytanie: czy warto zdecydować się na dodatkowe ubezpieczenie oferowane przez bank? To nie tylko formalność, ale realna ochrona przed nieprzewidzianymi sytuacjami, takimi jak choroba, utrata pracy czy nawet śmierć. W tym artykule zgłębimy, jak działa ubezpieczenie, jakie są jego zalety i wady, oraz jak wybrać najlepszą opcję, by zapewnić sobie i bliskim spokój. Rozważmy oferty banków, koszty oraz praktyczne porady, by pomóc Ci podjąć świadomą decyzję.

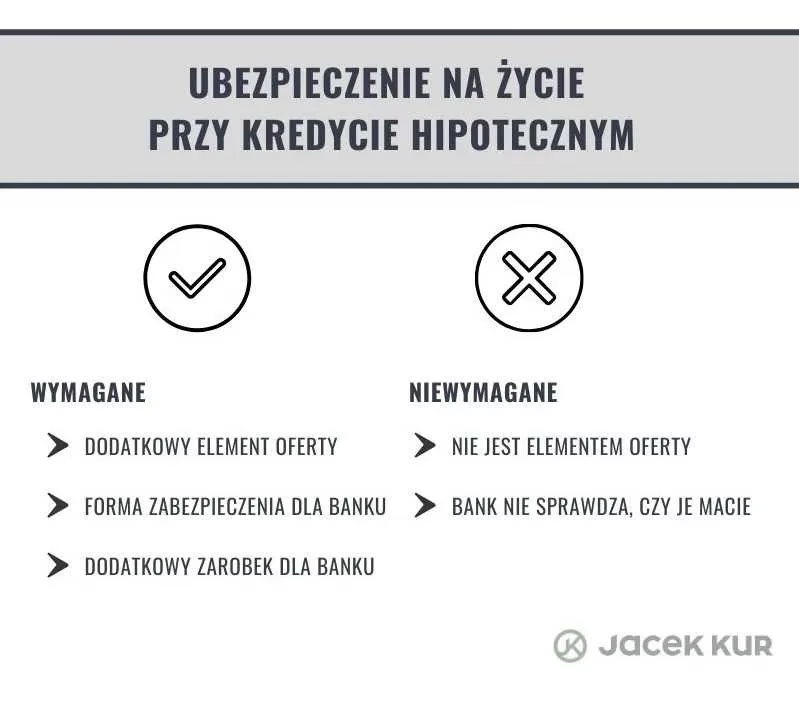

Co to jest ubezpieczenie do kredytu hipotecznego?

Ubezpieczenie do kredytu hipotecznego to specjalna polisa, która zabezpiecza zarówno bank, jak i Ciebie jako kredytobiorcę. Ubezpieczenie na życie lub mieszkania chroni przed ryzykiem, takim jak utrata zdolności do spłaty kredytu z powodu choroby czy zniszczenia nieruchomości. Chociaż nie jest obowiązkowe według prawa, banki często wymagają go, by zminimalizować swoje ryzyko. Warto podkreślić, że taka polisa nie tylko spełnia oczekiwania banku, ale także daje Ci poczucie bezpieczeństwa w nieprzewidywalnym życiu.

Jak działa ubezpieczenie na życie przy kredycie?

Kredyt hipoteczny wiąże się z długoterminowymi zobowiązaniami, dlatego ubezpieczenie na życie jest kluczowym elementem. W przypadku śmierci lub trwałej niezdolności do pracy, polisa spłaca pozostałe saldo kredytu, chroniąc Twoją rodzinę przed długami. Na przykład, jeśli dojdzie do nieszczęśliwego wypadku, ubezpieczyciel wypłaca odszkodowanie, które pokrywa raty. To nie tylko wsparcie dla banku, ale i dla Ciebie – wyobraź sobie, jak taka ochrona może zapobiec finansowemu chaosowi w trudnych chwilach. Według ekspertów, takie ubezpieczenie jest szczególnie korzystne dla młodych rodzin, które budują swoją przyszłość.

Oferty banków – porównanie dostępnych polis

Różne banki proponują zróżnicowane ubezpieczenia, dostosowane do potrzeb klientów. Poniższa tabela prezentuje kluczowe oferty, by ułatwić Ci wybór. Pamiętaj, że polisa powinna pasować do Twojego stylu życia i wysokości kredytu.

| Bank | Zakres ochrony | Koszt (przy 100 tys. zł kredytu) | Wiek klienta |

|---|---|---|---|

| PKO Bank Polski | Śmierć, niezdolność do pracy, wypadek | 27,73 zł/mies. | 18-70 lat |

| Alior Bank | Ochrona życia i zdrowia, stała suma przez 60 miesięcy | Zależy od oferty | Do 75 lat |

| mBank | Utrata pracy, choroba, pobyt w szpitalu, śmierć | 0,05% salda zadłużenia | Brak ograniczeń w opisie |

| Santander Bank Polska | Śmierć, bezpieczeństwo finansowe | 0,035% salda zadłużenia | Nieokreślone |

| Bank Pekao | Śmierć, niezdolność do pracy, wypadek | Podobny do PKO | 18-70 lat |

Z powyższej tabeli widać, że koszty są relatywnie niskie w porównaniu do potencjalnych korzyści. Wybór banku zależy od Twoich potrzeb – na przykład, jeśli masz niestabilną pracę, polisa mBanku z ochroną przed utratą zatrudnienia może być idealna.

Ile kosztuje ubezpieczenie i jak je wybrać?

Koszt ubezpieczenia na życie do kredytu waha się od 0,035% do 0,28% salda zadłużenia miesięcznie. Na przykład, dla kredytu 300 tys. zł, składka może wynieść od 100 do 800 zł rocznie. Kredytobiorca powinien zwrócić uwagę na sumę ubezpieczenia, która zazwyczaj równa jest kwocie kredytu, oraz na wyłączenia, jak samobójstwo czy choroby przewlekłe. Eksperci radzą porównywać oferty za pomocą narzędzi online, by uniknąć niepotrzebnych opłat. Pamiętaj, że tańsza polisa nie zawsze oznacza lepszą ochronę – lepiej zainwestować w szerszy zakres, by czuć się bezpiecznie.

Czy ubezpieczenie mieszkania jest obowiązkowe przy kredycie?

Przy zaciąganiu kredytu hipotecznego, banki często wymagają ubezpieczenia mieszkania, choć nie jest to prawny obowiązek. Polisa obejmuje mury, stałe elementy i ewentualnie ruchomości, chroniąc przed pożarem, zalaniem czy kradzieżą. W praktyce, bez niej możesz dostać kredyt na gorszych warunkach. Rozszerzenie polisy o dodatkowe ryzyka, jak powódź czy OC, to wydatek od 50 do 200 zł rocznie, który może uratować Cię przed finansowymi stratami. Tabela poniżej pokazuje przykładowe koszty:

| Towarzystwo | Zakres | Roczna składka (dla 500 tys. zł nieruchomości) |

|---|---|---|

| Europa Ubezpieczenia | Podstawowy + Assistance | 187 zł |

| Link4 | Podstawowy + powódź | 223 zł |

| Generali | Rozszerzony + OC | 309 zł |

| Uniqa | Podstawowy + medyczny | 269 zł |

Wybierając polisę, sprawdź, czy suma ubezpieczenia pokrywa rzeczywistą wartość mieszkania, by uniknąć niedoubezpieczenia.

Na co zwrócić uwagę przy zakupie polisy?

Decydując się na ubezpieczenie, skup się na kluczowych elementach: suma ubezpieczenia powinna być co najmniej równa kwocie kredytu, zakres ochrony musi obejmować najważniejsze ryzyka, a karencja (okres bez wypłaty) nie powinna być zbyt długa. Unikaj wyłączeń, które mogą Cię zaskoczyć, i zawsze czytaj OWU. Eksperci podkreślają, że bank nie musi być jedynym źródłem polisy – porównywarki online dają większą elastyczność i oszczędności.

Pytania i odpowiedzi – najczęściej zadawane pytania

Oto sekcja z odpowiedziami na pytania, które nurtują wielu kredytobiorców:

- Czy można zrezygnować z ubezpieczenia? Tak, w ciągu 30 dni od podpisania, bez konsekwencji. Później zależy od banku, ale może wpłynąć na warunki kredytu.

- Ile trwa ubezpieczenie nieruchomości? Zwykle 1-3 lata, z możliwością przedłużenia. Wybór dłuższego okresu może dać zniżki.

- Gdzie kupić najlepszą polisę? Użyj porównywarek online, by sprawdzić oferty od różnych towarzystw, nie tylko banku.

- Czy ubezpieczenie wpływa na oprocentowanie kredytu? Tak, często obniża je, co czyni kredyt bardziej opłacalnym w długim terminie.

- Co jeśli nie mam ubezpieczenia? Bank może odmówić kredytu lub zażądać gorszych warunków, co zwiększa Twoje ryzyko finansowe.

Podsumowując, ubezpieczenie do kredytu hipotecznego to inwestycja w bezpieczeństwo, która może uchronić Cię przed niespodziewanymi problemami. Zamiast traktować je jako obowiązek, widz to jako mądry krok w stronę stabilnej przyszłości. Pamiętaj, że świadoma decyzja dziś oznacza mniej zmartwień jutro – skorzystaj z narzędzi do porównań i wybierz polisę dopasowaną do siebie.

Zainteresował Cię artykuł Czy warto ubezpieczyć kredyt hipoteczny?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!