05/04/2021

W dzisiejszych czasach coraz więcej osób decyduje się na wspólny zakup nieruchomości, czy to z partnerem, rodziną, czy nawet przyjaciółmi. To nie tylko sposób na podzielenie kosztów, ale także na realizację marzeń o własnym kącie. Jako ekspert w dziedzinie nieruchomości, wyjaśnię krok po kroku, jak to zrobić, omówię aspekty prawne, finansowe i praktyczne, abyś mógł podjąć świadomą decyzję. Niezależnie od tego, czy jesteś w związku nieformalnym, czy planujesz inwestycję z bliskimi, ten artykuł pomoże Ci uniknąć błędów i cieszyć się korzyściami z wspólnej własności.

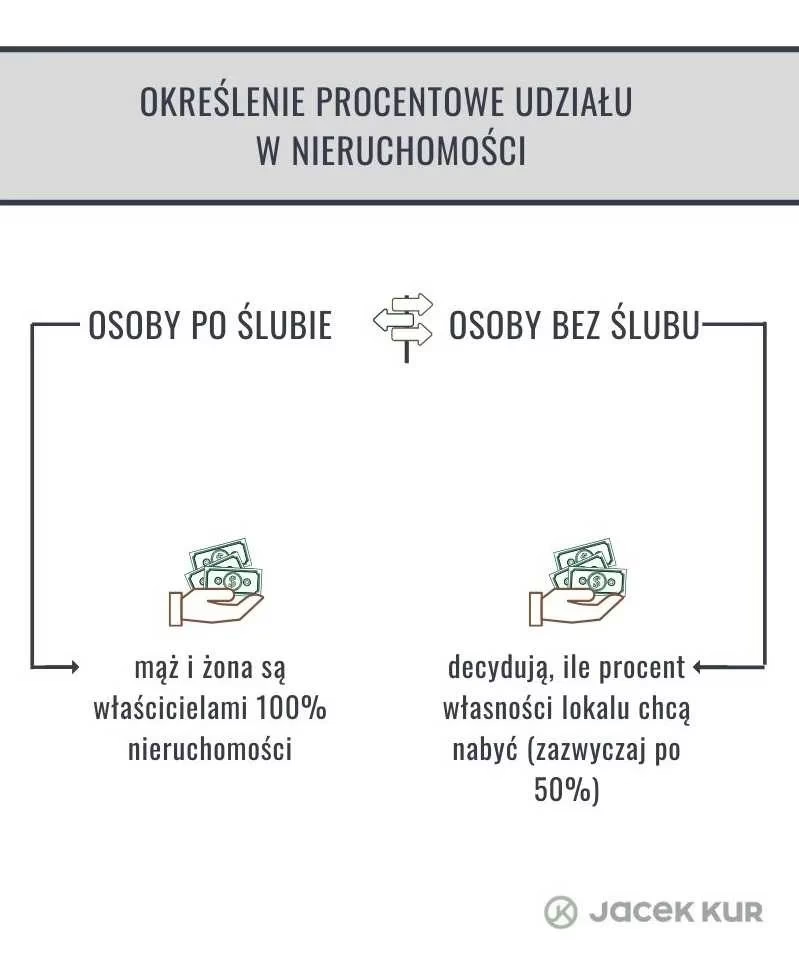

Udziały w nieruchomości – podstawa wspólnego zakupu

Kiedy dwie lub więcej osób decyduje się na zakup mieszkania lub domu, kluczowym elementem jest określenie udziałów. W większości przypadków, zwłaszcza dla par niebędących w małżeństwie, oznacza to podział własności na równe części, na przykład po 50%. Jednak nie musi tak być – możesz ustalić inne proporcje, na przykład 40/60%, jeśli jeden z was wnosi większy wkład własny. Warto to zrobić już na etapie umowy przedwstępnej, by uniknąć komplikacji w banku czy u notariusza. Pamiętaj, że w programach rządowych, jak "kredyt mieszkaniowy na start", często wymagany jest równy podział, co może wpłynąć na twoje plany.

W praktyce, udziały wpływają na wiele aspektów, od podatków po dziedziczenie. Na przykład, jeśli wnosisz większość środków własnych, możesz negocjować większy udział, co daje ci większą kontrolę nad nieruchomością. To szczególnie ważne w sytuacjach, gdy para planuje rodzinę – kobieta, która poświęca czas na ciążę czy opiekę nad dzieckiem, może chcieć to uwzględnić w podziale. Zawsze konsultuj się z doradcą, by zapewnić, że umowa odzwierciedla wasze rzeczywiste potrzeby.

Kredyt hipoteczny dla par nieformalnych i innych

Jednym z największych wyzwań przy wspólnym zakupie jest uzyskanie kredytu hipotecznego. Banki traktują pary nieformalne podobnie jak małżeństwa, o ile deklarujecie wspólne gospodarstwo domowe. To oznacza, że wasza zdolność kredytowa jest sumowana, co ułatwia kwalifikację do wyższej kwoty. Jednak w niektórych bankach, zwłaszcza jeśli nie mieszkacie razem, mogą potraktować was jako oddzielne gospodarstwa, co nieco obniża zdolność.

Dla osób niespokrewnionych, jak przyjaciele czy rodzeństwo, limity są bardziej restrykcyjne – maksymalnie 4 kredytobiorców i 2 gospodarstwa domowe. Wiek też odgrywa rolę; banki zazwyczaj udzielają kredytów do 65-80 roku życia najstarszego wnioskodawcy. Jeśli kupujesz z rodzicem, to może skrócić okres kredytowania. Pamiętaj, że wspólny kredyt wiąże na lata, więc wybierz mądrze – najlepiej z pomocą eksperta, który pomoże znaleźć najtańszą opcję.

Podatki i koszty związane z zakupem

Nie zapomnij o podatkach! Przy wspólnym zakupie na rynku wtórnym, jeśli oboje spełniacie kryteria "pierwszego mieszkania", możecie uniknąć podatku PCC 2%. Jednak jeśli tylko jedna osoba kwalifikuje się, cały podatek dotyczy transakcji. Na rynku pierwotnym PCC nie występuje, co jest plusem. Oto tabela porównawcza, która pomoże ci zrozumieć różnice:

| Typ rynku | Podatek PCC | Zwolnienie |

|---|---|---|

| Rynek wtórny | 2% | Tak, jeśli oboje to pierwsze mieszkanie |

| Rynek pierwotny | Brak | Nie dotyczy |

| Nierówny podział udziałów | 2% od całej wartości | Może nie, jeśli nie spełniacie warunków |

Takie porównanie pokazuje, jak ważne jest planowanie. Wkład własny też ma znaczenie – bank wymaga go zazwyczaj na poziomie 20%, ale może pochodzić od jednego z was. W programach jak Bezpieczny Kredyt 2% czy Rodzinny Kredyt Mieszkaniowy, musicie być małżeństwem lub mieć wspólne dziecko, co ogranicza opcje dla par nieformalnych.

Dziedziczenie i zabezpieczenia prawne

Wspólny zakup to nie tylko radość, ale też odpowiedzialność. W przypadku związku nieformalnego, nie dziedziczycie po sobie automatycznie, co może być problemem. Warto rozważyć testament lub polisy na życie, by zabezpieczyć partnera. Jeśli macie dzieci, one dziedziczą z mocy prawa, co upraszcza sprawę, ale nadal warto mieć plan.

Porównując z małżeństwem, gdzie wszystko jest w majątku wspólnym, tu musicie działać proaktywnie. Na przykład, po ślubie udziały nie zmieniają się automatycznie – potrzebny jest akt notarialny. Tabela poniżej ilustruje różnice:

| Status | Dziedziczenie | Zabezpieczenia |

|---|---|---|

| Związek nieformalny | Nie automatyczne | Testament, polisy |

| Małżeństwo | Automatyczne | Majątek wspólny |

| Przyjaciele/rodzeństwo | Zależy od umowy | Umowa własności |

Rozstanie i rozwiązanie umowy kredytowej

Co jeśli coś pójdzie nie tak? Rozstanie przy wspólnym kredycie jest skomplikowane. Musisz zniesić współwłasność, co może wymagać spłaty lub refinansowania. Jeśli bank odmówi, możesz przenieść kredyt do innego banku. To proces, który trwa, ale jest możliwy. Zawsze miej plan wyjścia, by chronić siebie i swoją własność.

Na przykład, jeśli chcesz przejąć nieruchomość, podpisz umowę zniesienia współwłasności i złóż wniosek do banku o zwolnienie z długu. Pamiętaj o podatkach – nieodpłatne zniesienie może oznaczać podatek od spadków.

Plusy i minusy wspólnego zakupu

Wspólny zakup ma wiele zalet: niższe koszty, łatwiejsza zdolność kredytowa i dzielenie obowiązków. Jednak ryzykujesz, że problemy jednego wpłyną na ciebie, na przykład zły kredyt współwłaściciela. Oto podsumowanie w tabeli:

| Plusy | Minusy |

|---|---|

| Niższe wydatki indywidualne | Ryzyko dla relacji |

| Łatwiejsza kwalifikacja do kredytu | Trudne rozstanie |

| Budowanie kapitału | Wpływ na zdolność kredytową |

Mimo minusów, dla wielu to idealne rozwiązanie. Jeśli wybierzesz mądrze, korzyści przeważą.

Pytania i odpowiedzi

Oto najczęściej zadawane pytania, by rozwiać wątpliwości:

1. Czy dwie osoby mogą wspólnie kupić dom? Tak, nawet bez ślubu, o ile spełnicie warunki banku i ustalicie udziały.

2. Jak chronić się przed problemami? Stwórzcie umowę prawną i miejcie polisę na życie.

3. Czy kredyt można refinansować po rozstaniu? Tak, ale wymaga to zgody banku i nowego wniosku.

4. Co z podatkami przy nierównych udziałach? Podatek PCC może dotyczyć całej transakcji, jeśli nie ma zwolnienia.

5. Ile osób może być na kredycie? Zazwyczaj do 4, ale zależy od banku.

Podsumowując, wspólny zakup nieruchomości to szansa na spełnienie marzeń, ale wymaga ostrożności. Z odpowiednim planem i wiedzą, możesz uniknąć pułapek i cieszyć się stabilnością. Jeśli masz pytania, skonsultuj się z ekspertem – to inwestycja w twoją przyszłość!

Zainteresował Cię artykuł Wspólny zakup nieruchomości? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!