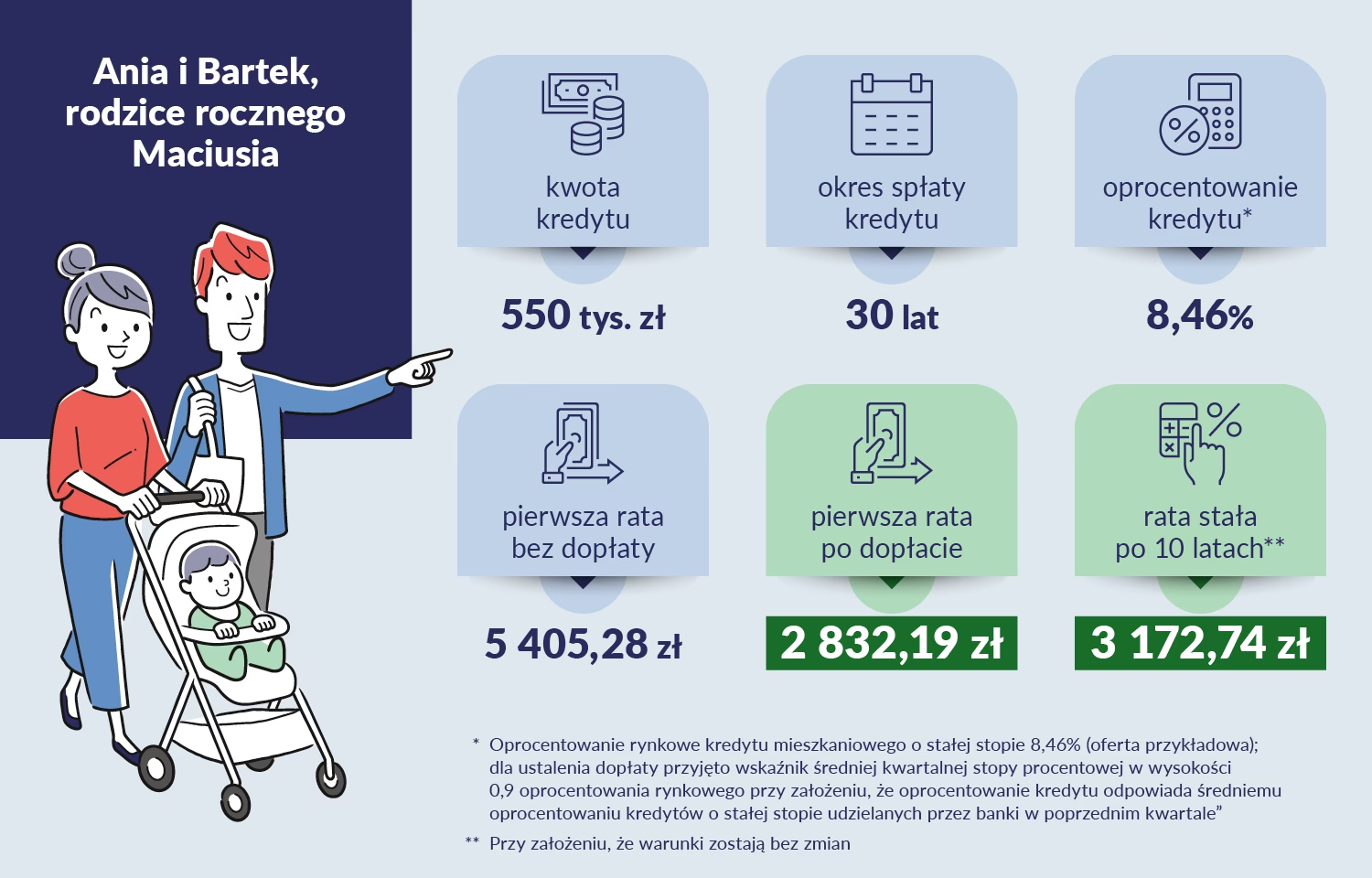

10/06/2023

W dzisiejszym świecie, gdzie ceny nieruchomości stale rosną, zakup mieszkania od rodziców wydaje się idealnym rozwiązaniem. Znasz każdy zakątek domu, wiesz o jego stanie technicznym i możesz liczyć na korzystną cenę. Ale czy to naprawdę takie proste? W tym artykule zgłębimy tajniki kupna nieruchomości od najbliższej rodziny, omówimy pułapki podatkowe, możliwości kredytowania i alternatywne formy przekazania własności. To nie tylko teoria – podamy praktyczne rady, byś mógł podjąć świadomą decyzję i uniknąć nieprzyjemnych niespodzianek.

Co warto wiedzieć przed zakupem nieruchomości od rodziców

Kupno nieruchomości od rodziców to transakcja, która niesie ze sobą wiele zalet, ale także wyzwania. Przede wszystkim, przepisy prawa nie zakazują takich operacji, co otwiera drzwi do oszczędności. Jednak banki często podchodzą do nich z ostrożnością, traktując je jako ryzyko. Zanim podpiszesz umowę, sprawdź, czy nieruchomość jest wolna od obciążeń, a jej wartość rynkowa jest poprawnie oszacowana. To klucz do uniknięcia problemów z urzędem skarbowym i zapewnienia sobie spokoju na lata.

Warto podkreślić, że taka transakcja może być bardziej opłacalna niż kupno na wolnym rynku. Rodzice często oferują cenę poniżej wartości rynkowej, co pozwala zaoszczędzić. Ale uwaga – urząd skarbowy pilnie monitoruje, czy cena nie odbiega zbyt mocno od rzeczywistości. Jeśli różnica przekracza 33%, możesz otrzymać wezwanie do korekty podatku. Dlatego zawsze warto przygotować solidną dokumentację, na przykład wycenę rzeczoznawcy, która potwierdzi stan nieruchomości.

Podatki związane z zakupem od rodziców

Podatki to jeden z najważniejszych aspektów każdej transakcji nieruchomościowej. Przy kupnie od rodziców nie ma zwolnienia z podatku od czynności cywilnoprawnych (PCC), który wynosi 2% wartości rynkowej nieruchomości. Oznacza to, że nawet w rodzinie musisz zapłacić, co może być zaskoczeniem dla wielu. Sprzedający, czyli rodzice, mogą natomiast uniknąć podatku dochodowego, jeśli nieruchomość była w ich posiadaniu dłużej niż 5 lat. W przeciwnym razie, jeśli nadal będą w niej mieszkać lub nie spełnią warunków, podatek ten wyniesie 19% dochodu ze sprzedaży.

Wyobraź sobie, że kupujesz mieszkanie warte 300 000 zł za 200 000 zł. To kuszące, ale urząd skarbowy może zakwestionować taką cenę. Wówczas będziesz musiał udowodnić, dlaczego wartość jest niższa – na przykład przez ekspertyzę wskazującą na potrzebę remontu. To nie tylko formalność, ale też sposób na ochronę przed dodatkowymi kosztami. Pamiętaj, że w Polsce darowizna nieruchomości od rodziców jest zwolniona z podatku, pod warunkiem zgłoszenia jej w ciągu 6 miesięcy, co może być alternatywą dla sprzedaży.

Uzyskiwanie kredytu hipotecznego na nieruchomość od rodziców

Jednym z największych wyzwań jest zdobycie kredytu hipotecznego. Banki często traktują transakcje rodzinne jako podwyższone ryzyko, obawiając się fikcyjnych sprzedaży czy prania pieniędzy. Dlatego nie wszystkie instytucje finansowe chętnie udzielają kredytów w takich przypadkach. Jeśli jednak spełnisz ich wymagania, możesz otrzymać finansowanie, choć prawdopodobnie z wyższą marżą lub niższą kwotą niż przy zakupie od dewelopera.

Aby zwiększyć swoje szanse, rozważ dołączenie rodziców jako współkredytobiorców. To podnosi zdolność kredytową, ale niesie ryzyko – na przykład krótszy okres spłaty ze względu na ich wiek. Jeśli rodzice mają 50 lat, bank może ograniczyć kredyt do 25 lat, co oznacza wyższe raty. Warto sprawdzić indywidualne warunki w bankach, jak ING, gdzie maksymalny wiek kredytobiorcy z okresem spłaty nie przekracza 75 lat, lub mBank, z limitem 67 lat. Pamiętaj, że dochody z emerytury czy renty mogą być brane pod uwagę, ale bank zmniejszy je po przewidywanym przejściu na emeryturę.

Alternatywne formy przekazania nieruchomości

Jeśli sprzedaż nie jest najlepszym rozwiązaniem, rodzice mogą rozważyć darowiznę lub umowę dożywocia. Darowizna pozwala uniknąć PCC, ale wymaga zgłoszenia do urzędu. Można też połączyć darowiznę z częściową sprzedażą – na przykład rodzice darują 50% udziału, a resztę sprzedają, co obniża podatki. Umowa dożywocia to ciekawa opcja: rodzice przekazują nieruchomość w zamian za dożywotnie utrzymanie, co zapewnia im bezpieczeństwo na starość.

Te formy są szczególnie przydatne, gdy nie masz wystarczających środków na pełną kwotę. Wybór zależy od waszej sytuacji rodzinnej i finansowej. Na przykład, jeśli rodzice chcą pozostać w domu, umowa dożywocia gwarantuje im prawa, jak mieszkanie i pomoc w chorobie, z możliwością przekształcenia w rentę, jeśli relacje się pogorszą.

Tabela porównawcza wymagań banków

Przy podejmowaniu decyzji o kredycie, warto porównać oferty banków. Poniższa tabela pokazuje, czy wszyscy właściciele nieruchomości muszą przystąpić do kredytu w różnych instytucjach finansowych:

| Bank | Wymaganie |

|---|---|

| Alior Bank | Nie wymaga, ale potrzebna zgoda na hipotekę |

| BNP Paribas | Wszyscy właściciele muszą być kredytobiorcami |

| ING Bank Śląski | Nie zawsze, zależy od okoliczności |

| mBank | Zależy od celu kredytu |

| Millennium | Nie, ale każdy musi być poręczycielem |

| Pekao SA | Nie zawsze, zależy od sytuacji |

| PKO BP | Tak przy rynku pierwotnym |

| Santander | Wszyscy właściciele muszą przystąpić |

| VeloBank | Tak |

Z tej tabeli widać, że polityka banków różni się, co pozwala dostosować wybór do twoich potrzeb. Na przykład, w Alior Banku nie musisz mieć wszystkich właścicieli jako kredytobiorców, co ułatwia proces.

Pytania i odpowiedzi – najczęściej zadawane pytania

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z pytaniami, które często nurtują osoby w podobnej sytuacji:

Czy można kupić nieruchomość od rodziców za symboliczną kwotę? Tak, ale jeśli cena odbiega o ponad 33% od wartości rynkowej, urząd skarbowy może zażądać korekty podatku PCC. Potwierdź wartość wyceną rzeczoznawcy.

Czy rodzice muszą płacić podatek od sprzedaży? Tylko jeśli nieruchomość była w ich posiadaniu krócej niż 5 lat. W przeciwnym razie, podatek nie obowiązuje, o ile nie przeznaczą środków na inne cele mieszkaniowe.

Jak wypisać rodziców z kredytu hipotecznego? Możliwe po analizie twojej zdolności kredytowej przez bank. Jeśli twoje dochody wzrosły, bank może zgodzić się na zmianę, ale to wymaga formalności.

Czy darowizna jest lepsza niż sprzedaż? Często tak, bo jest zwolniona z podatku dla najbliższej rodziny, ale wymaga szybkiego zgłoszenia. To idealne dla tych, którzy chcą uniknąć PCC.

Co z wkładem własnym od rodziców? Mogą przekazać do 36 120 zł bez zgłoszenia, powyżej – zgłoś w ciągu 6 miesięcy, by uniknąć podatku.

Podsumowując, kupno nieruchomości od rodziców to szansa na oszczędności i bezpieczeństwo, ale wymaga starannego planowania. Z odpowiednią wiedzą i przygotowaniem, możesz uniknąć błędów i cieszyć się własnym domem. Pamiętaj, że każda sytuacja jest unikalna, dlatego konsultacja z ekspertem jest zawsze dobrym krokiem."

Zainteresował Cię artykuł Kupno nieruchomości od rodziców? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!