18/11/2021

W dzisiejszym świecie nieruchomości, gdzie każda transakcja może przynieść nieoczekiwane koszty, zrozumienie zasad podatku VAT od zaliczek staje się kluczowe dla każdego inwestora. Czy wiesz, że nie każda przedpłata lub zaliczka na poczet zakupu domu czy mieszkania automatycznie generuje obowiązek podatkowy? Na podstawie ostatnich interpretacji Dyrektora Krajowej Informacji Skarbowej, przyjrzymy się, kiedy zaliczka nie podlega VAT, szczególnie w kontekście rynku nieruchomości. To nie tylko teoria – to praktyczne wskazówki, które mogą pomóc Ci zaoszczędzić tysiące złotych.

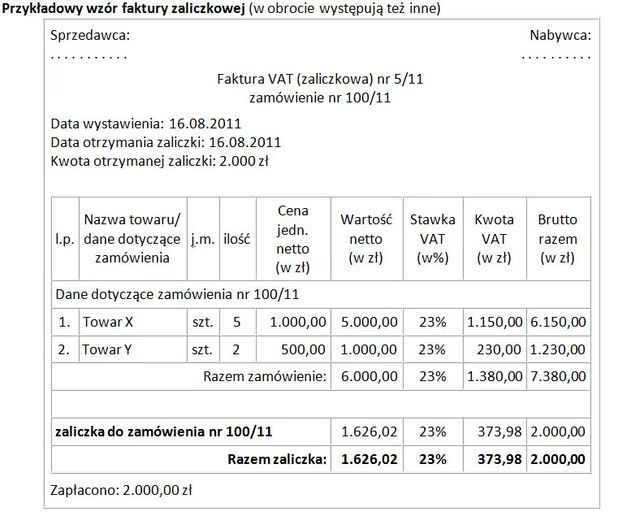

Co to jest zaliczka i jak działa w kontekście VAT?

Zaliczka, czyli przedpłata wpłacana przed finalizacją transakcji, jest powszechna w obrocie nieruchomościami. Według ustawy o podatku od towarów i usług (VATU), obowiązek podatkowy powstaje tylko wtedy, gdy zaliczka jest ściśle powiązana z konkretną transakcją. Jeśli nie spełnia ona określonych warunków, jak na przykład dokładne określenie towaru czy usługi, to VAT nie musi być naliczany. Dla osób kupujących nieruchomości oznacza to, że w pewnych sytuacjach możesz uniknąć dodatkowych opłat, co jest szczególnie ważne w czasach rosnących cen na rynku.

W praktyce, Dyrektor KIS w interpretacjach podkreśla, że zaliczka musi być przypisana do ściśle zdefiniowanej transakcji, z jasnymi warunkami. Na przykład, jeśli wpłacasz zaliczkę na dom, ale szczegóły umowy nie są jeszcze sprecyzowane – ilość metrów kwadratowych, dokładna lokalizacja czy cena – to taka wpłata może nie generować VAT. To odróżnia ją od standardowych przedpłat, które często są opodatkowane stawką 23%.

Zaliczki w transakcjach nieruchomościowych

W kontekście nieruchomości, zaliczki odgrywają kluczową rolę, zwłaszcza przy zakupie mieszkań, domów czy gruntów. Wyobraź sobie, że negocjujesz zakup apartamentu w dużym mieście. Jeśli wpłacasz zaliczkę, ale umowa nie określa jeszcze wszystkich parametrów, jak na przykład ostatecznej ceny zależnej od wahań rynku, to według prawa taka zaliczka nie podlega VAT. To korzystne dla kupujących, bo pozwala na większą elastyczność w negocjacjach.

Przykładowo, w przypadku umów długoterminowych na nieruchomości, gdzie szczegóły dostawy (lub przekazania) nie są znane w momencie wpłaty, fiskus uznaje, że nie ma podstaw do naliczenia podatku. To opiera się na orzecznictwie Trybunału Sprawiedliwości UE, które podkreśla, że transakcja musi być wystarczająco konkretna, aby określić miejsce dostawy i stawkę opodatkowania. Dla rynku nieruchomości oznacza to, że deweloperzy czy sprzedawcy muszą być ostrożni, bo nie każda zaliczka automatycznie generuje przychód podlegający opodatkowaniu.

Aby to zilustrować, rozważmy typowy scenariusz: kupujesz działkę budowlaną. Jeśli zaliczka jest wpłacana bez pełnego określenia warunków, takich jak dokładny termin przekazania gruntu czy ewentualne zmiany w projekcie, to VAT nie powstanie. To daje przewagę negocjacyjną, ale wymaga wiedzy, by nie wpaść w pułapkę niepotrzebnych opłat.

Porównanie sytuacji: Kiedy zaliczka podlega VAT, a kiedy nie?

Aby lepiej zrozumieć temat, warto przyjrzeć się tabeli porównawczej. Poniższa tabela pokazuje kluczowe różnice, które pomogą Ci ocenić, czy Twoja zaliczka na nieruchomość będzie opodatkowana.

| Sytuacja | Podlega VAT? | Wyjaśnienie |

|---|---|---|

| Zaliczka na konkretną nieruchomość z pełnymi danymi (np. adres, cena, termin) | Tak | Transakcja jest w pełni zdefiniowana, więc obowiązek podatkowy powstaje natychmiast po wpłacie. |

| Zaliczka bez pełnych szczegółów (np. cena zależna od wahań rynku) | Nie | Brak wystarczającej konkretności, co oznacza, że nie można przypisać wpłaty do transakcji. |

| Zaliczka w eksporcie nieruchomości (np. sprzedaż za granicę) | Może nie | Pod warunkiem, że wywóz nastąpi w ciągu 2 miesięcy, stawka może być 0%. |

| Zaliczka na poczet przyszłych inwestycji w nieruchomości | Nie zawsze | Jeśli nie ma jasnej intencji stron co do szczegółów, VAT nie jest naliczany. |

Taka tabela pokazuje, jak ważne jest precyzyjne planowanie transakcji. Dla inwestorów w nieruchomości, uniknięcie VAT może oznaczać realne oszczędności, szczególnie przy dużych zakupach.

Wyjątki i warunki zwolnienia od VAT

Niektóre sytuacje pozwalają na pełne zwolnienie zaliczki od VAT. Na przykład, w przypadku eksportu nieruchomości lub transakcji z zagranicznymi kontrahentami, stawka może spaść do 0%, pod warunkiem spełnienia terminów. W Polsce, art. 41 ust. 9a VATU określa, że wywóz towarów musi nastąpić w ciągu 2 miesięcy od wpłaty zaliczki. Dla rynku nieruchomości to rzadkie, ale możliwe w przypadku sprzedaży gruntów za granicę.

Innym wyjątkiem jest, gdy strony umowy nie mają zamiaru zmieniać warunków transakcji, ale detale nie są jeszcze ustalone. To często dotyczy dużych projektów deweloperskich, gdzie zaliczki są wpłacane na wczesnym etapie. Pamiętaj, że jeśli zaliczka nie jest przypisana do konkretnej nieruchomości, fiskus nie naliczy podatku, co jest korzystne dla obu stron.

W kontekście zadatku na nieruchomość, o którym wspomina się w pytaniach, warto podkreślić, że zadatek (podobnie jak zaliczka) może być zwolniony, jeśli nie spełnia kryteriów opodatkowania. Na przykład, jeśli zadatek jest wpłacany bez pełnej specyfikacji, to nie podlega VAT. To kluczowe dla kupujących, by konsultować się z doradcami podatkowymi przed finalizacją umowy.

Często zadawane pytania

Aby rozwiać wątpliwości, poniżej odpowiadamy na najczęściej pojawiające się pytania dotyczące zaliczek w nieruchomościach.

1. Czy zadatek na nieruchomość zawsze podlega VAT?

Nie, zadatek podlega VAT tylko wtedy, gdy jest ściśle powiązany z konkretną transakcją. Jeśli szczegóły nie są ustalone, możesz uniknąć opodatkowania.

2. Jak sprawdzić, czy moja zaliczka jest zwolniona?

Sprawdź, czy transakcja jest w pełni zdefiniowana. Jeśli nie, skonsultuj się z biurem podatkowym – to może zaoszczędzić Ci pieniędzy.

3. Co z zaliczkami w transakcjach międzynarodowych?

W przypadku eksportu, zaliczka może być opodatkowana stawką 0%, ale tylko jeśli wywóz nastąpi w terminie. Dla nieruchomości za granicą to wymaga dokładnego planowania.

4. Czy deweloperzy muszą naliczać VAT od zaliczek?

Nie zawsze. Jeśli zaliczka nie jest przypisana do konkretnego mieszkania, obowiązek podatkowy nie powstaje, co jest korzystne dla deweloperów.

5. Jakie są konsekwencje nieopłacenia VAT od zaliczki?

Jeśli VAT nie jest wymagany, nie ma konsekwencji. Jednak błędne naliczenie może prowadzić do kar, dlatego zawsze weryfikuj sytuację.

Podsumowanie i praktyczne rady

Podsumowując, zrozumienie, kiedy zaliczka na nieruchomość nie podlega VAT, może znacząco wpłynąć na Twoją strategię inwestycyjną. W dzisiejszym dynamicznym rynku, gdzie ceny nieruchomości rosną, takie wiedzę pozwala na lepsze negocjacje i oszczędności. Pamiętaj, że kluczowe jest dokładne sporządzanie umów – im mniej szczegółów, tym mniejsze ryzyko opodatkowania. Jeśli planujesz zakup lub sprzedaż, zawsze konsultuj się z ekspertami, by uniknąć pułapek. To nie tylko teoria, ale realne narzędzie do budowania Twojego majątku w sektorze nieruchomości.

Zainteresował Cię artykuł Kiedy zaliczka na nieruchomość nie podlega VAT?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!