22/10/2025

W dzisiejszym świecie coraz więcej osób decyduje się na wynajem nieruchomości jako źródło dodatkowego dochodu. Wynajem na własny rachunek to prosty sposób na zarabianie bez konieczności zakładania firmy, ale niesie ze sobą specyficzne obowiązki podatkowe i administracyjne. W tym artykule przyjrzymy się, co dokładnie oznacza ten termin, czy osoba prywatna może wystawić rachunek za najem lokalu oraz jakie elementy powinien on zawierać. Omówimy również aspekty ewidencyjne, by pomóc ci uniknąć błędów i sprawnie zarządzać swoimi przychodami. Jeśli jesteś właścicielem mieszkania lub domu i planujesz wynajem, ten tekst dostarczy ci niezbędnej wiedzy, opierając się na aktualnych przepisach prawa polskiego.

Definicja wynajmu na własny rachunek

Wynajem na własny rachunek odnosi się do sytuacji, w której osoba fizyczna, nieprowadząca działalności gospodarczej, czerpie przychody z najmu nieruchomości, takich jak mieszkania, domy czy lokale użytkowe. Zgodnie z art. 10 ust. 1 ustawy o podatku dochodowym od osób fizycznych (PIT), jest to odrębne źródło przychodów, niezaliczone do działalności gospodarczej. Oznacza to, że najem prywatny nie wymaga rejestracji firmy, co czyni go atrakcyjnym dla wielu osób. Jednakże, mimo uproszczeń, podlega on opodatkowaniu ryczałtem od przychodów ewidencjonowanych, co wprowadzono od 1 stycznia 2022 roku. Ta forma pozwala na łatwe rozliczanie, ale wymaga świadomości podstawowych zasad, by uniknąć problemów z urzędem skarbowym.

W praktyce, wynajem na własny rachunek oznacza, że właściciel nieruchomości samodzielnie zarządza umowami, pobieraniem opłat i rozliczeniami. Przychody z takiego najmu są opodatkowane według stawek 8,5% dla kwot do 100 000 zł rocznie i 12,5% dla nadwyżki. Nie ma tu możliwości odliczania kosztów, co jest kluczową różnicą w porównaniu do działalności gospodarczej. Dla przykładu, jeśli wynajmujesz mieszkanie za 2000 zł miesięcznie, twój przychód roczny wyniesie 24 000 zł, a podatek obliczysz bezpośrednio od tej kwoty. To uproszczenie zachęca wielu do inwestowania w nieruchomości, ale pamiętaj, że brak ewidencji może prowadzić do błędów.

Czy osoba prywatna może wystawić rachunek za wynajem lokalu?

Zgodnie z art. 87 Ordynacji Podatkowej, osoba fizyczna nieprowadząca działalności gospodarczej ma pełne prawo do wystawienia rachunku za najem lokalu. To ważna informacja dla tych, którzy obawiają się, że bez firmy nie mogą formalizować transakcji. Rachunek ten jest dokumentem potwierdzającym wykonanie usługi i może służyć jako podstawa do rozliczeń podatkowych zarówno dla wynajmującego, jak i najemcy. Rachunek od osoby prywatnej jest uznawany w obrocie prawnym, co oznacza, że nie musisz posiadać numeru NIP, by go wystawić.

Wystawienie rachunku jest szczególnie istotne, gdy najemca potrzebuje dokumentu do celów księgowych, na przykład w swojej działalności gospodarczej. W takim przypadku, na żądanie najemcy, musisz dostarczyć ten dokument. Brak konieczności posiadania NIP upraszcza proces, ale nie zwalnia z dokładności w jego sporządzaniu. Warto podkreślić, że ten obowiązek nie dotyczy tylko dużych transakcji – nawet przy wynajmie krótkoterminowym, jak na przykład pokoi w mieszkaniu, rachunek może być wymagany. To narzędzie nie tylko chroni przed sporami, ale także buduje zaufanie między stronami umowy.

Co musi zawierać rachunek za najem od osoby prywatnej?

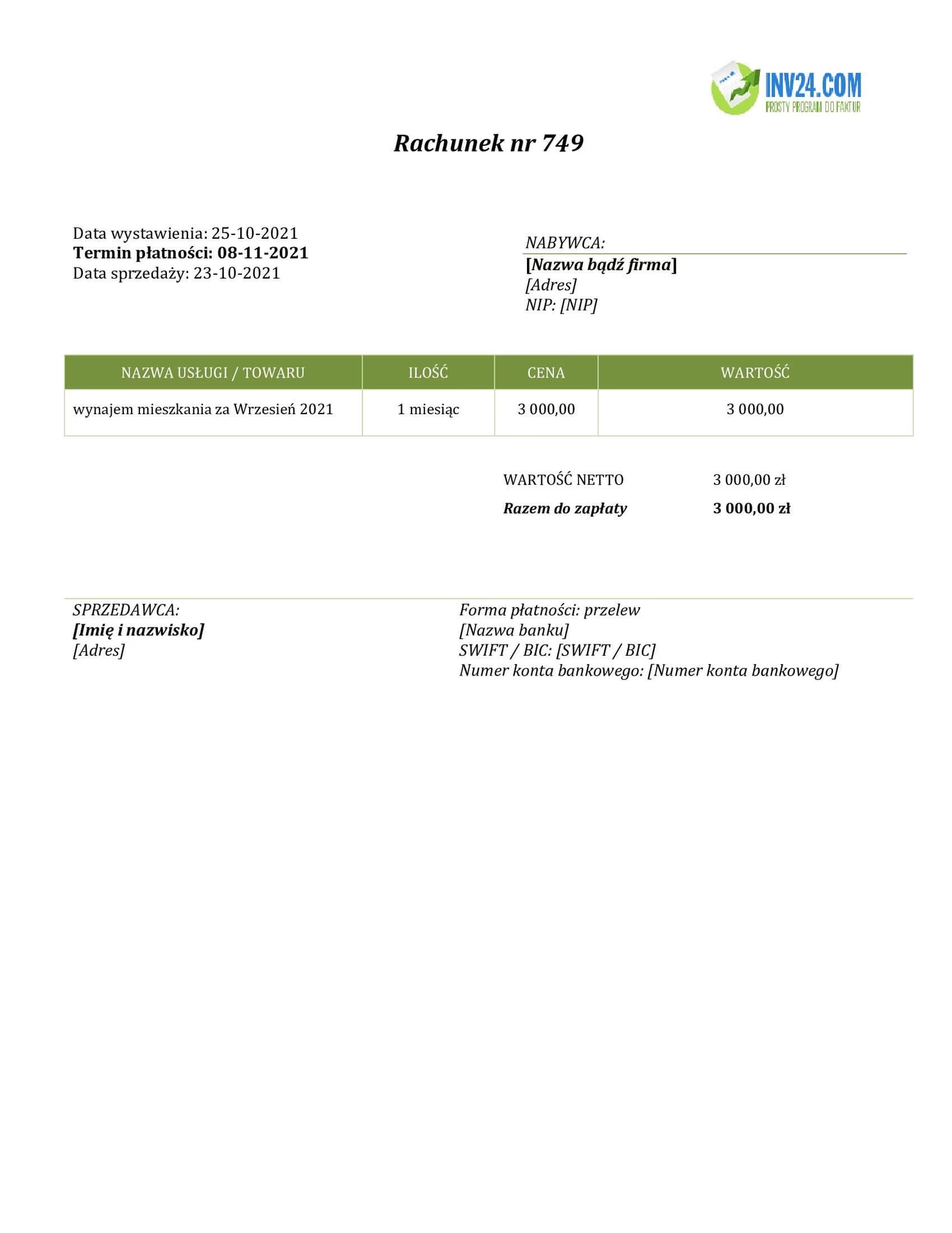

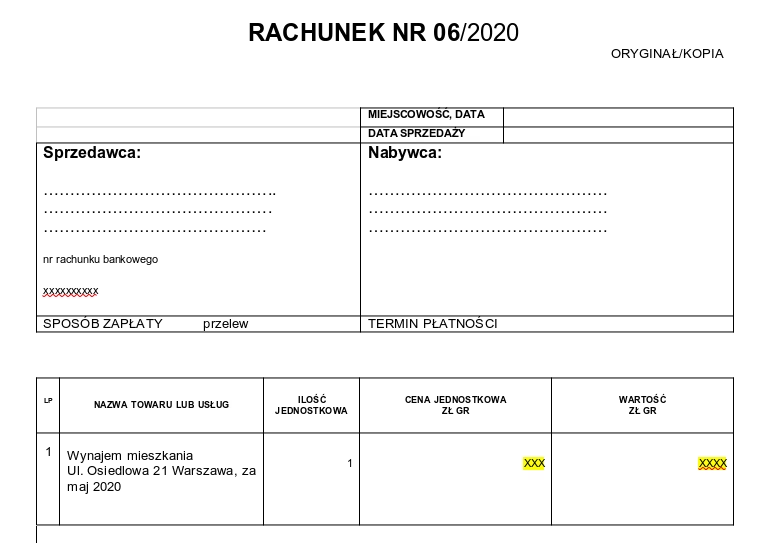

Aby rachunek był ważny i mógł służyć jako dowód w rozliczeniach, musi zawierać określone elementy. Zgodnie z przepisami, na dokumencie powinny się znaleźć: imiona i nazwiska (lub nazwa firmy) oraz adresy zarówno sprzedawcy (wynajmującego), jak i kupującego (najemcy), data wystawienia oraz kolejny numer rachunku dla łatwego śledzenia. Ponadto, konieczne jest określenie rodzaju i ilości świadczonych usług, na przykład "najem lokalu mieszkalnego o powierzchni 50 m²", wraz z cenami jednostkowymi i ogólną sumą należności, wyrażoną zarówno cyframi, jak i słownie.

Przykładowo, rachunek mógłby wyglądać następująco: "Wystawiam niniejszy rachunek za najem lokalu przy ul. Kwiatowej 10 za okres od 1 do 30 czerwca 2023 r. w kwocie 2000 zł (dwa tysiące złotych)." Ważne jest, by nie pomijać żadnego z tych elementów, ponieważ tylko kompletny rachunek pozwala na ujęcie wydatków w kosztach uzyskania przychodów u najemcy. Podatek nie musi być w nim wyszczególniony, co odróżnia go od faktur VAT. Ta prostota czyni go idealnym dla osób prywatnych, ale zawsze warto zachować kopię dla własnych archiwów.

Sposób opodatkowania przychodów z najmu prywatnego

Od 1 stycznia 2022 roku, przychody z najmu prywatnego podlegają wyłącznie opodatkowaniu ryczałtem od przychodów ewidencjonowanych. Oznacza to, że nie musisz prowadzić skomplikowanej księgowości – wystarczy, że obliczysz podatek bezpośrednio od przychodu. Stawki to 8,5% dla kwot do 100 000 zł rocznie i 12,5% dla kwot przekraczających tę granicę. Na przykład, przy przychodzie 50 000 zł, podatek wyniesie 4250 zł, bez odliczania żadnych kosztów, takich jak remonty czy media.

To uproszczenie jest korzystne dla małych wynajmujących, ale wymaga dyscypliny w zgłaszaniu przychodów. Ewidencja przychodów nie jest obowiązkowa dla najmu prywatnego, co odróżnia go od innych form działalności. Jednakże, jeśli zdecydujesz się na bardziej formalne rozliczenia, możesz prowadzić notatki dla własnej wygody, by uniknąć błędów w zeznaniu rocznym.

Obowiązki ewidencyjne przy najmie prywatnym

Podatnicy osiągający przychody z najmu prywatnego są zwolnieni z wielu obowiązków ewidencyjnych. Zgodnie z art. 15 ust. 3 ustawy o zryczałtowanym podatku, nie musisz prowadzić ewidencji przychodów ani wykazu środków trwałych dla nieruchomości mieszkalnych. To znaczące uproszczenie, które pozwala skupić się na zarządzaniu wynajmem, a nie na biurokracji. Na przykład, budynki mieszkalne czy lokale nie podlegają wykazowi, co oznacza, że nie musisz rejestrować ich wartości początkowej czy amortyzacji.

Aby zilustrować to lepiej, przygotowałem tabelę porównawczą obowiązków dla najmu prywatnego i działalności gospodarczej:

| Obowiązek | Najem prywatny | Działalność gospodarcza |

|---|---|---|

| Prowadzenie ewidencji przychodów | Nieobowiązkowe | Obowiązkowe |

| Wykaz środków trwałych | Nieobowiązkowe dla nieruchomości mieszkalnych | Obowiązkowe |

| Odliczanie kosztów | Nie | Tak |

| Stawka podatku | 8,5% lub 12,5% ryczałtu | Zależna od skali lub liniowa |

Taka tabela pokazuje, jak wynajem prywatny jest mniej obciążający, co zachęca do inwestycji. Mimo to, zawsze warto monitorować zmiany w prawie, by nie przegapić nowych regulacji.

Pytania i odpowiedzi (FAQ)

Aby jeszcze bardziej ułatwić zrozumienie tematu, poniżej znajdziesz odpowiedzi na najczęściej zadawane pytania dotyczące wynajmu na własny rachunek.

- Czy muszę płacić podatek od najmu, jeśli wynajmuję tylko pokój? Tak, nawet najmniejszy najem podlega opodatkowaniu ryczałtem, o ile jest to regularne źródło przychodu.

- Co się stanie, jeśli nie wystawię rachunku na żądanie najemcy? Może to prowadzić do sporów i problemów z urzędem skarbowym, więc zawsze lepiej spełnić prośbę.

- Czy mogę odliczyć koszty remontu od przychodu? Nie, w ramach ryczałtu od przychodów ewidencjonowanych koszty nie są odliczane.

- Jak numerować rachunki? Używaj sekwencyjnego numerowania, np. 01/2023, 02/2023, by utrzymać porządek.

- Czy najem krótkoterminowy różni się od długoterminowego? Pod względem podatkowym nie, ale regulacje lokalne mogą nakładać dodatkowe obowiązki, jak zgłaszanie do urzędu miasta.

Wnioskując, wynajem na własny rachunek to atrakcyjna opcja dla wielu Polaków, oferująca prostotę i potencjalnie wysoki zysk. Pamiętaj, że świadomość przepisów, takich jak te omówione, pozwoli ci uniknąć pułapek i skupić się na rozwoju swojej inwestycji. Jeśli planujesz wejść w świat nieruchomości, zacznij od solidnych podstaw – twoja przyszłość finansowa może na tym zależeć.

Zainteresował Cię artykuł Wynajem na własny rachunek? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!