15/12/2022

W dzisiejszym świecie biznesu, gdzie fluktuacje rynkowe i zmiany ekonomiczne są na porządku dziennym, prawidłowa wycena aktywów staje się kluczowym elementem zarządzania finansami. Przeszacowanie wartości środków trwałych to nie tylko formalność, ale narzędzie, które pozwala dostosować wartość majątku do rzeczywistych warunków rynkowych. Na podstawie obowiązujących przepisów, takich jak Ustawa o rachunkowości, jednostki gospodarcze mogą dokonywać tej operacji, aby zapewnić dokładne odzwierciedlenie stanu majątku. W tym artykule zgłębimy, czym jest przeszacowanie, kiedy je stosować i jak wpływa na codzienne funkcjonowanie firmy, dostarczając praktycznych informacji dla przedsiębiorców.

Definicja i charakterystyka środków trwałych

Środki trwałe to podstawa każdego przedsiębiorstwa, stanowiące kluczowe aktywa wykorzystywane w działalności gospodarczej. Zgodnie z przepisami, środki trwałe to składniki majątku, które spełniają określone kryteria, takie jak zakup na cele firmowe, własność podatnika czy okres użytkowania dłuższy niż 12 miesięcy. Przykłady obejmują maszyny, budynki czy pojazdy, które nie tylko generują przychody, ale także podlegają amortyzacji. Rozumienie tych podstaw jest niezbędne, by przejść do bardziej zaawansowanych tematów, takich jak wycena i przeszacowanie.

Ustalenie wartości początkowej

Proces zaczyna się od ustalenia wartości początkowej, która opiera się na cenie nabycia lub kosztach wytworzenia. To fundament, na którym buduje się dalsza ewidencja. W praktyce, wartość ta jest pomniejszana o odpisy amortyzacyjne i ewentualne straty, co pozwala na realistyczne przedstawienie stanu majątku w bilansie. Dla wielu przedsiębiorców, zwłaszcza tych zarządzających większymi firmami, ten krok jest krytyczny, ponieważ błędy na tym etapie mogą prowadzić do nieścisłości w raportach finansowych i problemów z fiskusem.

Metody wyceny środków trwałych

Po ustaleniu wartości początkowej, jednostki mają do wyboru kilka metod wyceny. Standardowo stosuje się wycenę według kosztu historycznego, co oznacza odjęcie skumulowanych odpisów od wartości początkowej. Jednakże, w określonych sytuacjach, bardziej opłacalne okazuje się przeszacowanie, które dostosowuje wartość do aktualnych warunków rynkowych. Inne metody obejmują wycenę według wartości godziwej, co wymaga analizy rynku i ewentualnej konsultacji z rzeczoznawcami. Wybór metody nie jest przypadkowy – musi być konsekwentnie stosowany do wszystkich środków trwałych w firmie, co podkreśla Ustawa o rachunkowości.

Przeszacowanie w praktyce: Kiedy i jak je stosować

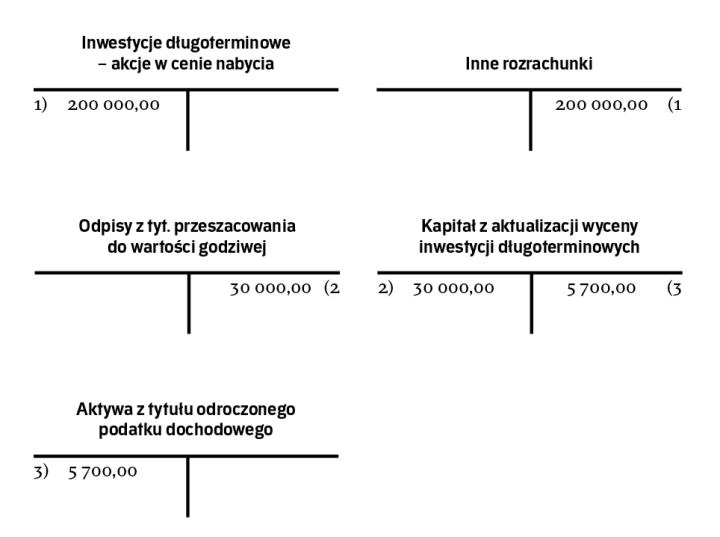

Przeszacowanie to proces, który pozwala na aktualizację wartości środka trwałego, szczególnie gdy zachodzą znaczące zmiany, takie jak wzrost cen inwestycyjnych. Zgodnie z art. 28 ust. 1 pkt 1 Ustawy o rachunkowości, można go przeprowadzić nie wcześniej niż na koniec roku obrotowego. W praktyce oznacza to, że po wprowadzeniu środka trwałego do ewidencji, jednostka analizuje, czy standardowa wycena jest nadal adekwatna. Na przykład, jeśli wskaźnik wzrostu cen nakładów inwestycyjnych przekroczy 10%, minister finansów może nakazać aktualizację, co otwiera drzwi do przeszacowania.

Proces ten nie jest obowiązkowy, ale może przynieść korzyści, takie jak bardziej dokładne dane finansowe. Przedsiębiorcy powinni pamiętać, że wartość po przeszacowaniu nie może przekraczać wartości godziwej, czyli kwoty, za którą dany składnik mógłby być sprzedany na rynku. To zapobiega zawyżaniu wartości i zapewnia zgodność z przepisami. W efekcie, przeszacowanie może wpłynąć na wysokość odpisów amortyzacyjnych, co z kolei ma implikacje podatkowe.

Warunki prawne i ich wpływ na decyzje biznesowe

Prawo reguluje przeszacowanie za pośrednictwem Ustawy o podatku dochodowym od osób fizycznych (art. 22o), gdzie mowa o aktualizacji wyceny w przypadku przekroczenia wskaźnika inflacji. Prezes GUS ogłasza te wskaźniki kwartalnie, co pozwala firmom na bieżąco monitorować sytuację. Dla małych i średnich przedsiębiorstw, takie regulacje są szansą na optymalizację kosztów, ale wymagają dokładnej analizy. Na przykład, jeśli cena nabycia środka trwałego wzrosła znacząco, przeszacowanie może odzwierciedlić rzeczywistą wartość, co jest szczególnie istotne w branżach takich jak budownictwo czy produkcja.

Porównanie metod wyceny: Tabela analityczna

Aby lepiej zrozumieć różnice, poniżej przedstawiamy tabelę porównawczą metod wyceny środków trwałych. To narzędzie pomoże Ci wybrać odpowiednią strategię dla Twojej firmy.

| Metoda wyceny | Opis | Zalety | Wady |

|---|---|---|---|

| Wycena według kosztu historycznego | Opiera się na pierwotnej wartości pomniejszonej o odpisy | Prosta i tania w zastosowaniu | Nie uwzględnia zmian rynkowych |

| Wycena według wartości przeszacowanej | Aktualizacja wartości na podstawie rynku | Dokładniejsze odzwierciedlenie rzeczywistej wartości | Wymaga eksperckiej oceny, może być kosztowna |

| Wycena według wartości godziwej | Opiera się na cenie rynkowej | Zapewnia aktualność w dynamicznych warunkach | Zależna od wahań rynku, trudna do przewidzenia |

Taka tabela pokazuje, że przeszacowanie jest szczególnie użyteczne w okresach inflacji, ale wymaga więcej wysiłku niż metody standardowe.

Wartość godziwa: Klucz do prawidłowej wyceny

Wartość godziwa to pojęcie, które często towarzyszy przeszacowaniu. Definiowana jako kwota, za którą aktyw mógłby być sprzedany na wolnym rynku, wymaga uwzględnienia czynników takich jak popyt, podaż i koszty transakcji. W praktyce, rzeczoznawcy majątu przeprowadzają ocenę, co jest zalecane dla większych aktywów. Dla przedsiębiorców, zrozumienie tej wartości jest kluczowe, aby uniknąć nadmiernego zawyżania bilansu i potencjalnych kar ze strony organów skarbowych.

Pytania i odpowiedzi: Często zadawane pytania

W tej sekcji odpowiemy na najczęstsze wątpliwości związane z przeszacowaniem, opierając się na dostarczonych informacjach.

P1: Kiedy można dokonać przeszacowania?

Przeszacowanie można przeprowadzić nie wcześniej niż na koniec roku obrotowego, po ustaleniu wartości początkowej. Jest to uzależnione od warunków rynkowych, takich jak wzrost cen inwestycyjnych powyżej 10%.

P2: Czy przeszacowanie jest obowiązkowe?

Nie, jest to opcjonalne, ale zalecane, gdy standardowa wycena nie odzwierciedla rzeczywistej wartości. Musi być stosowane konsekwentnie do wszystkich środków trwałych.

P3: Jak wpływa przeszacowanie na odpisy amortyzacyjne?

Po przeszacowaniu, odpisy amortyzacyjne są obliczane od nowej wartości, co może zmienić wysokość odpisów i wpłynąć na wyniki finansowe firmy.

P4: Czy potrzebuję eksperta do wyceny?

Tak, zwłaszcza przy określaniu wartości godziwej, gdzie pomoc rzeczoznawcy jest często niezbędna, aby zapewnić zgodność z przepisami.

P5: Co się stanie, jeśli nie dokonam przeszacowania?

Jeśli nie jest wymagane przez prawo, możesz kontynuować standardową wycenę, ale ryzykujesz, że bilans nie będzie odzwierciedlał rzeczywistej sytuacji, co może wpłynąć na decyzje biznesowe.

Podsumowanie i praktyczne wskazówki

W concludes, przeszacowanie wartości środków trwałych to potężne narzędzie w rękach przedsiębiorców, które pozwala na dostosowanie finansów do zmieniającej się rzeczywistości. Poprzez regularną analizę i stosowanie odpowiednich metod, możesz nie tylko spełnić wymogi prawne, ale także poprawić efektywność zarządzania majątkiem. Pamiętaj, że w świecie rachunkowości detale mają znaczenie, a świadome decyzje mogą przynieść długoterminowe korzyści. Zachęcamy do konsultacji z doradcami finansowymi, aby dostosować te zasady do specyfiki Twojej firmy.

Zainteresował Cię artykuł Przeszacowanie wartości środków trwałych? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!