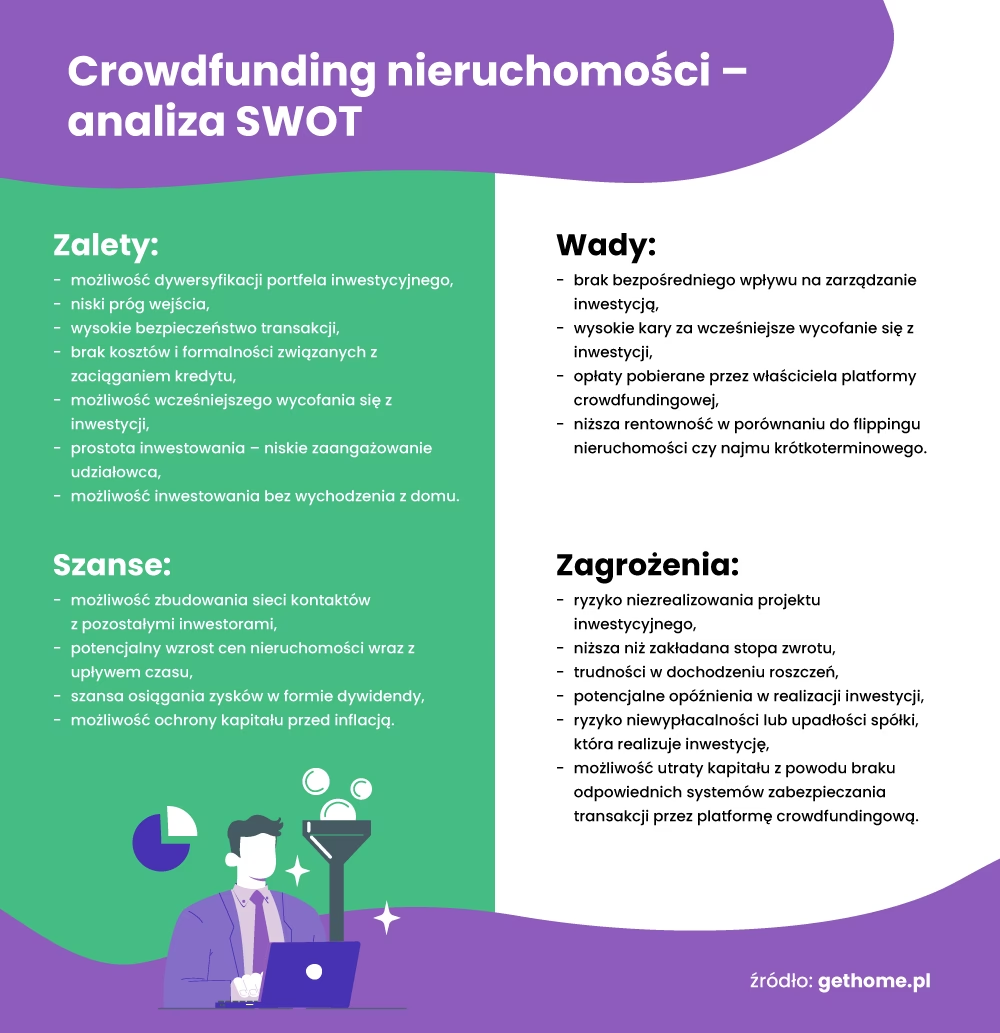

27/11/2020

Crowdfunding nieruchomości staje się coraz popularniejszym sposobem na inwestowanie w rynek nieruchomości bez potrzeby bezpośredniego posiadania aktywów. Dzięki wspólnej puli środków z innymi inwestorami za pośrednictwem platform online, osoby prywatne mogą angażować się w projekty komercyjne, wielorodzinne budynki czy rozwój nieruchomości, wymagając przy tym relatywnie niskiego kapitału początkowego. W tym artykule zgłębimy średnie zwroty z takich inwestycji, ich źródła, rodzaje oraz związane z nimi ryzyka, aby pomóc Ci podjąć świadome decyzje inwestycyjne. To nie tylko szansa na dywersyfikację portfela, ale także na pasywny dochód w świecie nieruchomości.

Jak działa crowdfunding nieruchomości i skąd pochodzą zwroty?

W crowdfunding nieruchomości inwestorzy mogą czerpać zyski z dwóch głównych źródeł: dochodów z najmu oraz wzrostu wartości nieruchomości. Średnie roczne zwroty wahają się od 5% do 15%, w zależności od platformy, typu inwestycji i warunków rynkowych. Na przykład, inwestycje w equity crowdfunding pozwalają na udział w zyskach z najmu i aprecjacji, co czyni je atrakcyjnymi dla tych, którzy szukają długoterminowego wzrostu. Jednakże, jak w każdym inwestowaniu, kluczowe jest zrozumienie mechanizmów, które napędzają te zwroty, aby uniknąć pułapek, takich jak niestabilność rynku czy problemy z płynnością.

Rodzaje inwestycji: Equity vs. Debt Crowdfunding

W crowdfunding nieruchomości wyróżniamy dwa podstawowe typy inwestycji: equity i debt. Equity crowdfunding polega na zakupie udziałów w projekcie, co daje prawo do udziału w zyskach z jego eksploatacji. Z kolei debt crowdfunding to forma pożyczki, gdzie inwestorzy otrzymują odsetki od kwoty pożyczonej. Te różnice znacząco wpływają na wysokość zwrotów i poziom ryzyka. Na przykład, w equity crowdfunding średnie zwroty mogą sięgać nawet 18%, ale wiążą się z wyższym ryzykiem, podczas gdy debt oferuje stabilniejsze, choć niższe zyski na poziomie 14%.

Zwroty w equity crowdfunding

W equity crowdfunding inwestorzy otrzymują zwroty poprzez kilka mechanizmów. Pierwszym jest cash-on-cash return, czyli zwrot z przepływów pieniężnych generowanych przez najem. Sponsor projektu zazwyczaj dystrybuuje zyski kwartalnie po pokryciu kosztów operacyjnych i zadłużenia. Innym elementem jest aprecjacja wartości nieruchomości, która rośnie dzięki poprawom, takim jak renowacje czy wzrost czynszów. Ponadto, budowa equity poprzez spłatę kredytu hipotecznego zwiększa wartość netto inwestycji. Na koniec, internal rate of return (IRR) mierzy całkowity zysk roczny, uwzględniając dystrybucje i sprzedaż nieruchomości. Weźmy przykład: jeśli zainwestujesz 25 000 zł w projekt, który po pięciu latach przyniesie 6 250 zł w dystrybucjach i 43 750 zł przy sprzedaży, twój IRR może wynieść około 20%. To pokazuje, jak equity crowdfunding może pomnażać kapitał, ale wymaga cierpliwości i analizy rynku.

Zwroty w debt crowdfunding

W przeciwieństwie do equity, debt crowdfunding opiera się na pożyczkach, gdzie inwestorzy zarabiają na odsetkach od udzielonego kapitału. To prostszy model, często porównywany do tradycyjnych kredytów bankowych. Średnie zwroty w tym przypadku wahają się od 7% do 19%, z średnią na poziomie 14%. Inwestycje te są zazwyczaj krótsze, od 6 miesięcy do 2 lat, co czyni je bardziej płynnymi. Jednakże, w porównaniu z equity, zyski są mniej spektakularne, ponieważ nie obejmują udziału w aprecjacji nieruchomości. To idealne rozwiązanie dla konserwatywnych inwestorów, którzy preferują stabilność ponad wysokim ryzykiem.

Typowy okres inwestycji w crowdfunding nieruchomości

Inwestycje w crowdfunding nieruchomości są zazwyczaj długoterminowe, co oznacza, że środki są zamrożone na 5 do 10 lat. W tym czasie sponsor projektu pracuje nad zwiększeniem przychodów i wartości nieruchomości, co ostatecznie prowadzi do zysków dla inwestorów. Na przykład, w projektach developerskich może minąć nawet 2-3 lata na budowę i wynajem, zanim zaczną napływać dystrybucje. To podkreśla illiquidity tych inwestycji – nie możesz po prostu sprzedać udziałów jak akcji. Zrozumienie tego okresu jest kluczowe, aby dopasować go do swoich celów finansowych i unikać frustracji z powodu braku natychmiastowego dostępu do kapitału.

Porównanie strategii inwestycyjnych

Aby lepiej zilustrować różnice między typami crowdfundingu, poniżej znajdziesz tabelę porównawczą. Pokazuje ona kluczowe aspekty, takie jak źródła zwrotów, ryzyko i średnie stopy zwrotu, co pomoże Ci wybrać odpowiednią strategię.

| Typ | Źródła zwrotów | Średnia stopa zwrotu | Poziom ryzyka | Okres inwestycji |

|---|---|---|---|---|

| Equity Crowdfunding | Najem, aprecjacja, sprzedaż | 7% - 33% (średnio 18%) | Wysokie | 5-10 lat |

| Debt Crowdfunding | Odsetki od pożyczek | 7% - 19% (średnio 14%) | Średnie | 6 miesięcy - 2 lata |

Taka tabela podkreśla, że equity oferuje wyższe potencjalne zyski, ale przy większym ryzyku, podczas gdy debt jest bardziej przewidywalny. Wybór zależy od twojej tolerancji na ryzyko i horyzontu inwestycyjnego.

Zarządzanie ryzykiem a zwrotami

Podczas gdy wyższe zwroty kuszą, pamiętaj, że są one powiązane z ryzykiem. Inwestycje o wysokim potencjale, jak renowacja nieruchomości z niską occupancy, mogą przynieść duże zyski, ale jeśli coś pójdzie nie tak, np. przekroczenie budżetu, strata jest realna. Z drugiej strony, stabilne projekty, takie jak nowe budynki z wysoką occupancy, oferują niższe, ale pewniejsze zwroty. Kluczowe jest zarządzanie ryzykiem, poprzez dywersyfikację inwestycji i wybór wiarygodnych platform. Na przykład, platformy z rygorystycznymi procesami weryfikacji minimalizują zagrożenia, co pozwala na bardziej świadome decyzje. Pamiętaj, że rynek nieruchomości jest podatny na fluktuacje, więc zawsze oceniaj swoje cele i możliwości finansowe.

Pytania i odpowiedzi

Na koniec, aby rozwiać wątpliwości, przygotowaliśmy sekcję z najczęściej zadawanymi pytaniami na temat crowdfundingu nieruchomości.

Czy crowdfunding jest legalny?

Tak, crowdfunding udziałowy jest legalny w Polsce i regulowany prawem. Przedsiębiorcy mogą pozyskiwać kapitał poprzez platformy online, oferując udziały w projektach, co jest szczególnie popularne wśród startupów. Ważne, aby korzystać z licencjonowanych platform, aby zapewnić bezpieczeństwo inwestycji.

Czym jest crowdfunding nieruchomościowy?

Crowdfunding nieruchomościowy to forma wspólnego finansowania projektów nieruchomościowych, gdzie inwestorzy łączą siły, aby sfinansować zakup, budowę lub remont. Dzięki niskiemu progowi wejścia, nawet osoby z mniejszym kapitałem mogą zarobić, dzieląc zyski z najmu czy sprzedaży. To przejrzysty proces, realizowany na platformach, gdzie oceniane są ryzyka i potencjalne zwroty.

Jakie są rodzaje crowdfundingu nieruchomościowego?

Główne rodzaje to crowdfunding udziałowy, gdzie inwestorzy nabywają udziały w firmie, oraz pożyczkowy, gdzie udzielana jest pożyczka z odsetkami. Pierwszy oferuje wyższe zyski, ale z większym ryzykiem, drugi jest bezpieczniejszy. Wybór zależy od twojej strategii i tolerancji na ryzyko.

Podsumowując, crowdfunding nieruchomości to fascynująca szansa na atrakcyjne zwroty, ale wymaga wiedzy i ostrożności. Zrozumienie mechanizmów, takich jak IRR czy cash-on-cash, oraz świadome zarządzanie ryzykiem, może przynieść długoterminowe korzyści. Jeśli jesteś gotowy na wyzwanie, ten rynek oferuje nie tylko zyski, ale także edukację finansową, która zaprocentuje w przyszłości.

Zainteresował Cię artykuł Średni zwrot z crowdfundingu nieruchomości? Zajrzyj też do kategorii Inwestycje, znajdziesz tam więcej podobnych treści!