28/07/2022

W dzisiejszym świecie prowadzenia działalności gospodarczej w Polsce, spółki cywilne są popularną formą współpracy, ale często budzą wątpliwości w zakresie podatków. Jednym z kluczowych pytań jest, czy aport, czyli wniesienie wkładu do spółki cywilnej, podlega podatkowi od czynności cywilnoprawnych (PCC). W tym artykule omówimy szczegółowo przepisy, procedury i praktyczne aspekty, aby pomóc Ci zrozumieć, jak radzić sobie z tym obowiązkiem fiskalnym. Rozważymy nie tylko podstawy prawne, ale także przykłady z życia codziennego przedsiębiorców, zapewniając kompleksowe spojrzenie na temat.

Definicja spółki cywilnej i podatek PCC

Spółka cywilna to umowa regulowana przez Kodeks cywilny, w której wspólnicy łączą siły w celu prowadzenia działalności gospodarczej. Nie posiada ona osobowości prawnej, co oznacza, że majątek spółki jest de facto majątkiem wspólników. PCC, czyli podatek od czynności cywilnoprawnych, obejmuje takie umowy, w tym zawarcie i zmiany spółki cywilnej. Według ustawy o PCC, podstawą opodatkowania jest wartość wkładów wniesionych przez wspólników, a stawka wynosi 0,5%. To istotne, ponieważ każdy aport pieniężny lub niepieniężny może generować obowiązki podatkowe, co często zaskakuje początkujących przedsiębiorców.

W praktyce, gdy dwaj lub więcej wspólników zakłada spółkę, muszą oni zgłosić umowę do urzędu skarbowego. Jeśli chodzi o aport, czyli wniesienie wkładu, podlega on PCC jako zmiana umowy spółki. Na przykład, dopłata do spółki w formie pieniędzy lub innych aktywów jest traktowana jako oddanie rzeczy do nieodpłatnego używania, co automatycznie aktywuje podatek. Warto podkreślić, że obowiązek podatkowy spoczywa solidarnie na wszystkich wspólnikach, co oznacza, że jeden z nich może zapłacić za wszystkich, ale wszyscy są odpowiedzialni.

Podatki od aportów do spółki cywilnej

Kiedy wspólnicy wnoszą wkłady do spółki cywilnej, np. po 15 tysięcy złotych każdy, rodzi się pytanie o sposób rozliczenia. Zgodnie z przepisami, należy złożyć deklarację PCC-3 z załącznikiem PCC-3/A dla każdego wspólnika, ale w niektórych przypadkach wystarczy jedna deklaracja. Podstawą opodatkowania jest wartość zadeklarowana przez wspólników, a nie wartość rynkowa, co upraszcza proces, ale wymaga dokładności w dokumentacji.

Dopłaty do spółki, czy to zwrotne, czy bezzwrotne, również podlegają PCC. Na przykład, jeśli wspólnik przekazuje dodatkowe środki na rachunek spółki, jest to uznawane za zmianę umowy. Interpretacje Dyrektora KIS potwierdzają, że takie działania generują podatek w wysokości 0,5% od kwoty dopłaty. To kluczowy aspekt dla firm rozwijających się, ponieważ regularne dofinansowania mogą zwiększać obciążenia fiskalne. Warto tu zaznaczyć, że unikanie tych obowiązków może prowadzić do kar, dlatego świadomość przepisów jest niezbędna.

Aby lepiej zilustrować, rozważmy różnice między typami aportów. Wkład pieniężny jest prostszy do rozliczenia, bo opiera się na kwocie przekazanej. Natomiast wkład niepieniężny, jak np. sprzęt czy prawa majątkowe, wymaga określenia wartości zadeklarowanej. To właśnie te niuanse sprawiają, że planowanie aportów powinno być częścią strategii biznesowej.

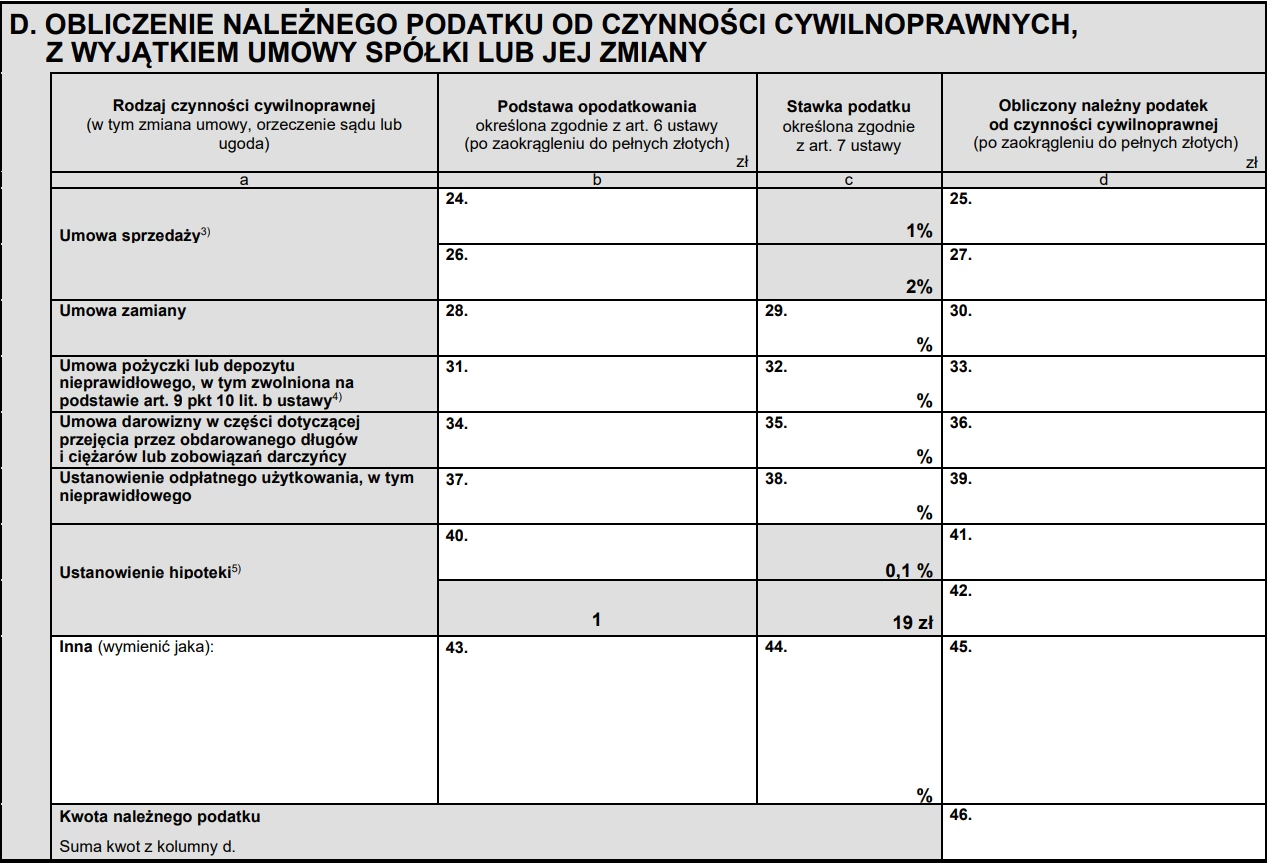

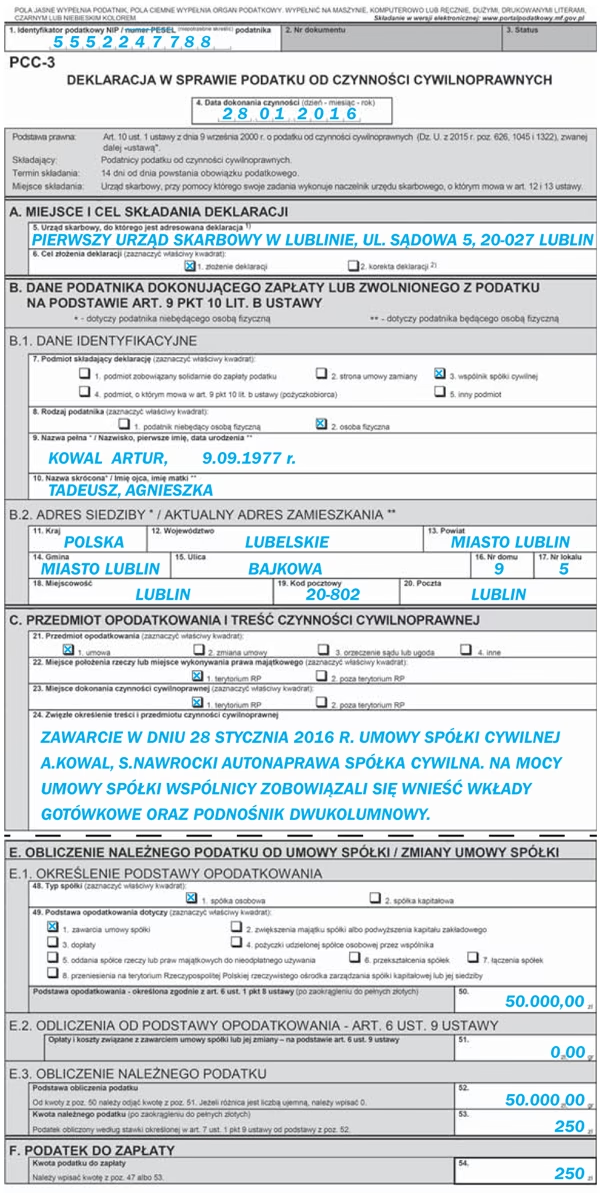

Procedura rozliczenia PCC od aportów

Rozliczenie PCC wymaga terminowości i precyzji. Po zawarciu umowy spółki lub wniesieniu aportu, wspólnicy mają 14 dni na złożenie deklaracji PCC-3 w urzędzie skarbowym właściwym dla siedziby spółki. W deklaracji należy podać wartość wkładów, obliczyć podatek i go wpłacić. Jeśli umowa została sporządzona w formie aktu notarialnego, notariusz staje się płatnikiem, co upraszcza proces, ale nie zwalnia z monitorowania.

Wypełniając deklarację, w części E obliczamy podatek, a w części G podajemy adres siedziby spółki. Załącznik PCC-3/A służy do zgłoszenia danych pozostałych wspólników. Przykładowo, w przypadku dwóch wspólników, jeden formularz PCC-3 może objąć obydwu, ale z odpowiednimi załącznikami. To procedura, która choć wydaje się skomplikowana, jest niezbędna, by uniknąć problemów z fiskusem.

Przykłady i tabela porównawcza aportów

Aby ułatwić zrozumienie, przeanalizujmy przykłady. Wyobraźmy sobie, że pan Bartosz wnosi 10 000 zł do trzyosobowej spółki cywilnej. To dopłata, która podlega PCC według stawki 0,5%, co daje podatek w wysokości 50 zł. Wszyscy wspólnicy są solidarnie odpowiedzialni, więc pan Bartosz może zapłacić, a obowiązek wygasa dla wszystkich.

Dla porównania, stwórzmy tabelę, która pokaże różnice w opodatkowaniu różnych typów aportów:

| Rodzaj aportu | Podlega PCC? | Podstawa opodatkowania | Stawka podatku |

|---|---|---|---|

| Wkład pieniężny (np. 15 000 zł) | Tak | Wartość zadeklarowana | 0,5% |

| Dopłata zwrotna | Tak | Kwota dopłaty | 0,5% |

| Dopłata bezzwrotna | Tak | Kwota dopłaty | 0,5% |

| Wkład niepieniężny (np. sprzęt) | Tak | Wartość zadeklarowana | 0,5% |

| Pożyczka od wspólnika | Tak, jako zmiana umowy | Wartość pożyczki | 0,5% |

Taka tabela pokazuje, że niemal każdy aport generuje PCC, co podkreśla potrzebę planowania. W praktyce, różnice te mogą wpłynąć na decyzje biznesowe, np. czy lepiej wnieść wkład jednorazowo czy w ratach.

Pytania i odpowiedzi na najczęściej zadawane pytania

W sekcji FAQ odpowiemy na typowe wątpliwości związane z aportami do spółki cywilnej. To pomoże Ci szybko znaleźć odpowiedzi i uniknąć błędów.

Czy zawsze trzeba składać deklarację PCC-3?

Tak, w terminie 14 dni od zawarcia umowy lub wniesienia aportu, chyba że umowa jest w formie aktu notarialnego, wtedy notariusz się tym zajmuje.

Kto płaci podatek, jeśli jest kilku wspólników?

Obowiązek jest solidarnie na wszystkich, więc jeden może zapłacić za grupę, ale wszyscy są odpowiedzialni.

Czy dopłata do spółki jest traktowana jak aport?

Tak, jako zmiana umowy spółki, co oznacza, że podlega PCC według tych samych zasad.

Jak obliczyć podstawę opodatkowania dla wkładu niepieniężnego?

To wartość zadeklarowana przez wspólników, nie wartość rynkowa, co ułatwia proces, ale wymaga uczciwości w zgłoszeniu.

Czy można uniknąć PCC przy aportach?

Nie, zgodnie z przepisami, ale właściwe planowanie może zminimalizować koszty, np. poprzez grupowe rozliczenia.

Podsumowanie i praktyczne rady

Podsumowując, aport do spółki cywilnej zawsze podlega PCC, co jest kluczowym elementem zarządzania finansami firmy. Rozumiejąc te zasady, możesz uniknąć kar i lepiej planować rozwój biznesu. Pamiętaj, że podatki to nie tylko obowiązek, ale też narzędzie do stabilizacji finansowej. Zachęcamy do konsultacji z doradcą podatkowym, aby dostosować strategie do swojej sytuacji. W końcu, świadome działanie to podstawa sukcesu w świecie przedsiębiorczości.

Zainteresował Cię artykuł Aport do spółki cywilnej a PCC? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!