13/01/2022

Wprowadzenie

Kupno nieruchomości to jedna z najważniejszych decyzji finansowych w życiu. Niestety, zakup zadłużonej nieruchomości może przysporzyć wielu problemów. W tym artykule dowiesz się, jak sprawdzić zadłużenie nieruchomości i uniknąć nieprzyjemnych niespodzianek.

Księga wieczysta – podstawowe źródło informacji

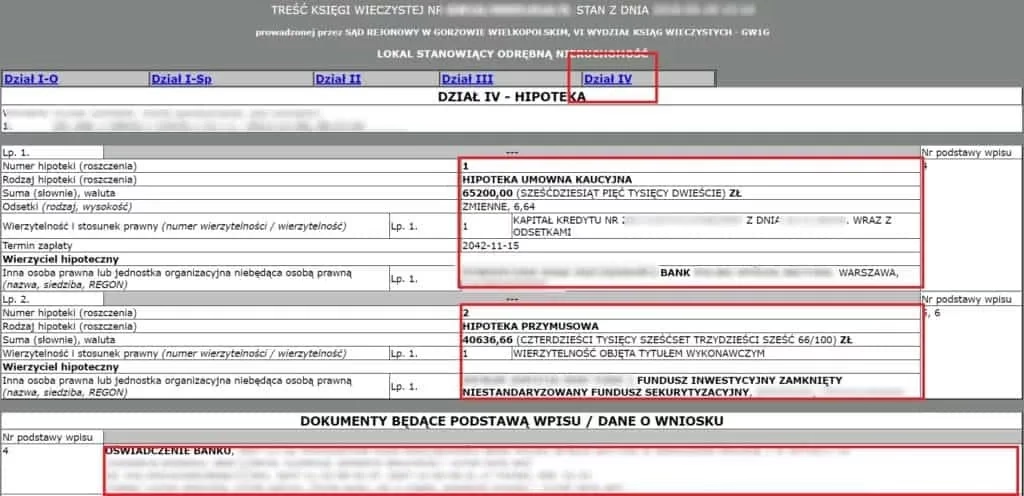

Pierwszym krokiem w weryfikacji zadłużenia nieruchomości jest analiza księgi wieczystej. To dokument zawierający wszystkie istotne informacje o nieruchomości, w tym jej obciążenia. Księga wieczysta składa się z czterech działów:

- Dział I – opis nieruchomości

- Dział II – informacje o właścicielu

- Dział III – prawa osób trzecich (np. dożywocie)

- Dział IV – hipoteka i inne obciążenia finansowe

Najważniejszy jest Dział IV, gdzie znajdziesz informacje o ewentualnych zadłużeniach hipotecznych. Księgę wieczystą możesz sprawdzić online na stronie ekw.ms.gov.pl, podając numer księgi.

Gdzie jeszcze sprawdzić zadłużenie nieruchomości?

Oprócz księgi wieczystej, warto zweryfikować zadłużenie w innych miejscach:

| Miejsce | Co sprawdzić |

|---|---|

| Sąd Rejonowy | Wydział wieczystoksięgowy – czy nie wpłynął nowy wniosek o hipotekę |

| Spółdzielnia mieszkaniowa | Zaległości czynszowe i eksploatacyjne |

| Dostawcy mediów | Zaległości za prąd, gaz, wodę itp. |

| Urząd skarbowy | Zaległości podatkowe |

Co zrobić, gdy nieruchomość nie ma księgi wieczystej?

Nie wszystkie nieruchomości mają założoną księgę wieczystą. Dotyczy to głównie lokali z prawem spółdzielczym. W takim przypadku należy:

- Poprosić administrację spółdzielni o zaświadczenie o stanie zadłużenia

- Sprawdzić, czy nie toczy się egzekucja komornicza

- Uzyskać od sprzedającego oświadczenie o braku zadłużeń

Zabezpieczenia w umowie kupna

Aby dodatkowo się zabezpieczyć, warto wprowadzić do umowy kupna następujące zapisy:

- Oświadczenie sprzedającego o braku zadłużeń

- Klauzulę o odpowiedzialności sprzedającego za ewentualne ukryte długi

- Zobowiązanie do uregulowania wszystkich zaległości przed podpisaniem aktu

Często zadawane pytania

Czy kupując mieszkanie od dewelopera, też trzeba sprawdzać zadłużenie?

Tak, warto sprawdzić kondycję finansową dewelopera i poprosić o sprawozdanie finansowe za ostatnie 2 lata.

Co zrobić, jeśli okaże się, że nieruchomość jest zadłużona?

Możesz wycofać się z transakcji lub negocjować z sprzedającym uregulowanie długów przed zakupem.

Czy długi za media przechodzą na nowego właściciela?

Zgodnie z prawem, długi za media obciążają sprzedającego, ale dostawcy mogą wymagać ich spłaty przed zawarciem nowej umowy.

Podsumowanie

Sprawdzenie zadłużenia nieruchomości przed zakupem to absolutna konieczność. Pamiętaj, by:

- Dokładnie przeanalizować księgę wieczystą

- Sprawdzić stan zadłużenia w spółdzielni i u dostawców mediów

- Uzyskać odpowiednie zaświadczenia i oświadczenia

- Zabezpieczyć się odpowiednimi zapisami w umowie

Dzięki tym krokom zminimalizujesz ryzyko zakupu zadłużonej nieruchomości i unikniesz nieprzyjemnych niespodzianek w przyszłości.

Zainteresował Cię artykuł Jak sprawdzić zadłużenie nieruchomości przed zakupem?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!