31/01/2022

W dzisiejszym świecie nieruchomości, gdzie coraz więcej osób decyduje się na wynajem prywatny, kwestie związane z podatkiem VAT mogą być źródłem niepokoju i niespodzianek. Wielu właścicieli mieszkań czy domów nie zdaje sobie sprawy, że nawet bez formalnej rejestracji działalności gospodarczej, ich wynajem może podlegać opodatkowaniu VAT. Na podstawie obowiązujących przepisów, takich jak ustawa o VAT, wyjaśniamy, kiedy i jak ten podatek wpływa na codzienne decyzje inwestycyjne, pomagając uniknąć błędów i maksymalizować zyski. Rozpocznijmy podróż przez zawiłości prawa, byś mógł świadomie zarządzać swoją nieruchomością.

Definicja działalności gospodarczej w kontekście VAT

W ustawie o VAT, działalność gospodarcza jest szeroko zdefiniowana, co oznacza, że nawet wynajem prywatny może być traktowany jako forma zarobkowej aktywności. Artykuł 15 ust. 2 ustawy wskazuje, że wykorzystanie towarów, takich jak nieruchomości, w sposób ciągły dla celów zarobkowych, podlega opodatkowaniu. To sprawia, że właściciele, którzy wynajmują swoje lokale bez rejestracji w CEIDG, mogą być zaskoczeni obowiązkiem zapłaty VAT. Warto zrozumieć te podstawy, by uniknąć niepotrzebnych kar i strat finansowych.

Kiedy najem prywatny podlega VAT?

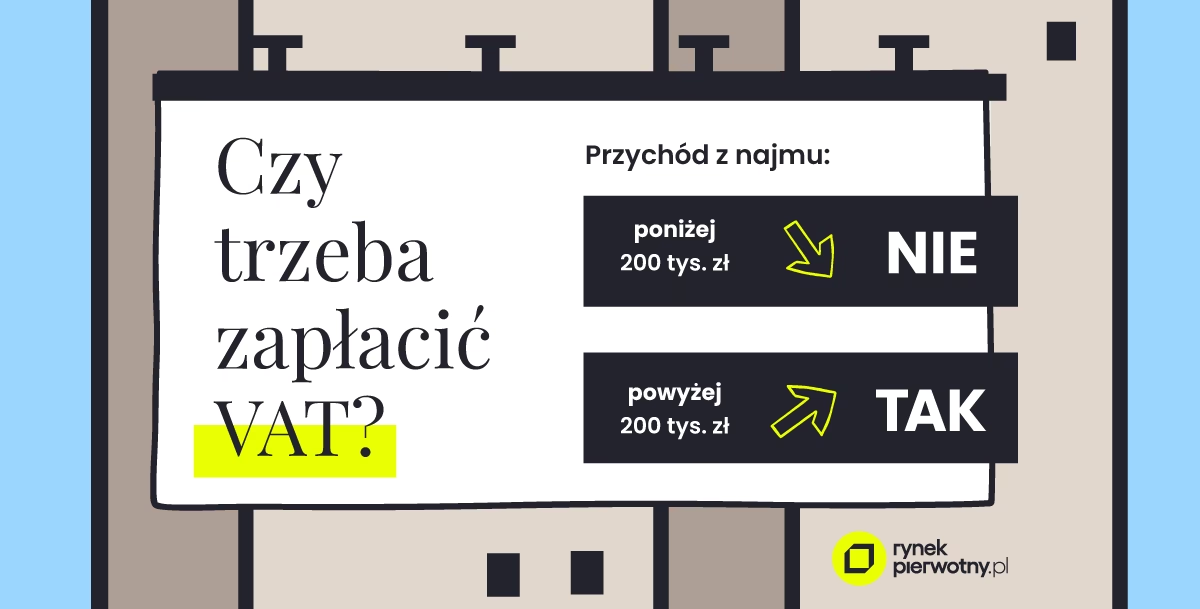

Nie każdy wynajem automatycznie oznacza obowiązek płacenia VAT. Kluczowe są trzy kryteria: zwolnienie podmiotowe, zwolnienie przedmiotowe oraz rodzaj świadczonej usługi. Na przykład, jeśli wartość sprzedaży nie przekracza 200 000 zł w roku, możesz korzystać ze zwolnienia podmiotowego na podstawie art. 113 ust. 2 ustawy o VAT. Dla nowych wynajmujących limit jest proporcjonalny do okresu wynajmu. Jednak przekroczenie tej kwoty oznacza utratę zwolnienia. To pokazuje, jak ważne jest monitorowanie obrotów, by nie wpaść w pułapkę nieoczekiwanych podatków.

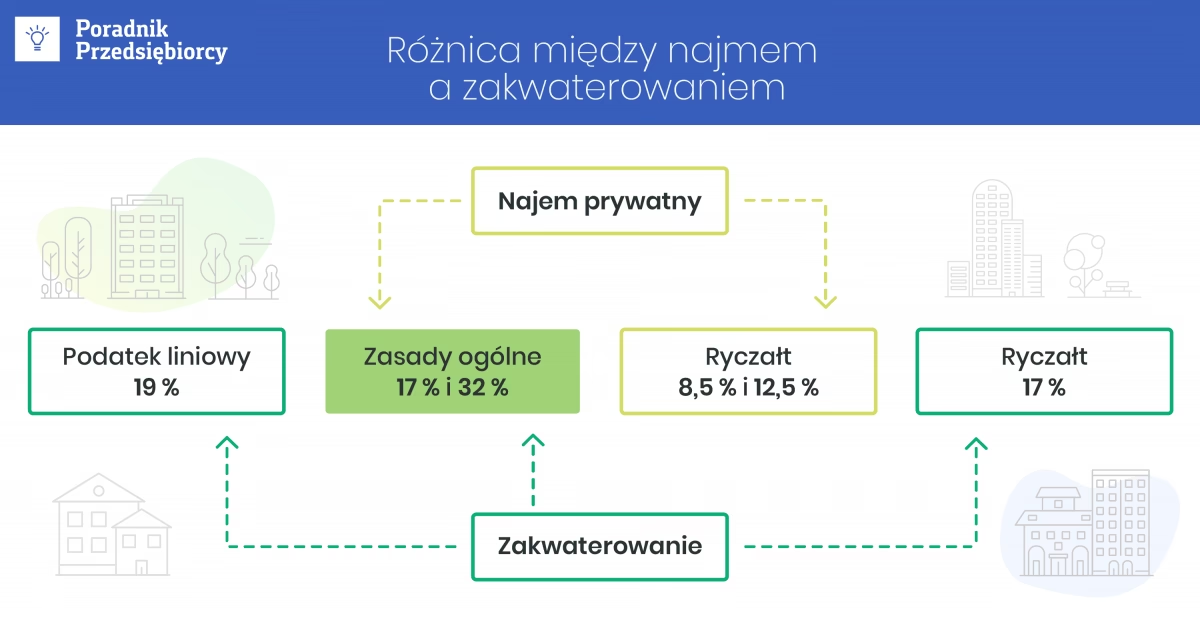

Zwolnienie przedmiotowe dla celów mieszkaniowych

Jednym z najczęstszych przypadków jest wynajem nieruchomości mieszkalnych na cele mieszkaniowe, które korzysta ze zwolnienia na mocy art. 43 ust. 1 pkt 36 ustawy o VAT. Jednak uwaga – to zwolnienie nie obejmuje sytuacji, gdy nieruchomość jest podnajmowana przez podmioty gospodarcze. W praktyce oznacza to, że jeśli wynajmujesz mieszkanie rodzinie na stały pobyt, możesz uniknąć VAT, ale przy wynajmie krótkoterminowym, np. turystom, sytuacja się zmienia. VAT w wysokości 8% może się pojawić w przypadku usług zakwaterowania, co podkreśla potrzebę dokładnej analizy każdego przypadku.

Rodzaje usług i ich stawki VAT

Różne formy wynajmu niosą ze sobą różne stawki. Na przykład, krótkoterminowy wynajem, klasyfikowany jako usługi zakwaterowania (PKWiU Dział 55), podlega stawce 8%. Z kolei wynajem nieruchomości niemieszkalnych, takich jak lokale użytkowe, czy mieszkań na cele inne niż mieszkaniowe, obarczony jest podstawową stawką 23%. To rozróżnienie jest kluczowe dla inwestorów, którzy muszą dostosować swoją strategię do specyfiki rynku nieruchomości w Polsce.

Wynajem a działalność gospodarcza

Często wynajmujący prowadzą równolegle inną działalność gospodarczą, co komplikuje sprawy. Dochody z najmu prywatnego muszą być wliczane do łącznej wartości obrotu przy ustalaniu prawa do zwolnienia podmiotowego. Interpretacje podatkowe, takie jak te z Dyrektora Izby Skarbowej w Poznaniu z 2014 r., potwierdzają, że nawet nieformalny wynajem wpływa na limity. To oznacza, że obrót z najmu może przekroczyć 200 000 zł, pozbawiając cię zwolnienia i narażając na dodatkowe koszty.

Dzierżawa gruntów i inne aspekty

Nie tylko wynajem budynków, ale także dzierżawa gruntów podlega VAT. W przypadku gruntów komunalnych wykorzystywanych na cele inne niż rolnicze, stawka wynosi 23%, jak wyjaśniono w odpowiedziach na pytania dotyczące dzierżawy. Przykłady obejmują grunty pod kioski, garaże czy działalność przemysłową. Z kolei przekształcenie prawa użytkowania wieczystego w prawo własności nie podlega opodatkowaniu VAT, co jest ważną informacją dla właścicieli gruntów. Te niuanse pokazują, jak zróżnicowane mogą być regulacje i dlaczego warto konsultować się z ekspertem.

Porównanie stawek VAT – tabela

| Rodzaj wynajmu | Stawka VAT | Warunki zwolnienia |

|---|---|---|

| Wynajem nieruchomości mieszkalnych na cele mieszkaniowe | Zwolnione | Art. 43 ust. 1 pkt 36; nie dla podnajmu przez firmy |

| Krótkoterminowy wynajem (usługi zakwaterowania) | 8% | PKWiU Dział 55; limit powierzchni dla domów (300 m²) i lokali (150 m²) |

| Wynajem nieruchomości niemieszkalnych lub na cele inne niż mieszkaniowe | 23% | Brak zwolnień; podstawowa stawka |

| Dzierżawa gruntów na cele nierolnicze | 23% | Żadne zwolnienie nie obowiązuje |

Ta tabela ułatwia szybkie porównanie, pomagając inwestorom ocenić potencjalne koszty. Na przykład, jeśli planujesz wynajem mieszkania na krótki termin, 8% VAT może być bardziej opłacalne niż 23% dla lokali biurowych, ale zawsze sprawdź limity powierzchni.

Pytania i odpowiedzi – FAQ

Aby rozwiać wątpliwości, przygotowaliśmy sekcję z najczęściej zadawanymi pytaniami. To praktyczne narzędzie dla każdego, kto styka się z tematem VAT w wynajmie.

1. Czy muszę płacić VAT od najmu prywatnego, jeśli nie przekraczam 200 000 zł obrotu? Tak, ale możesz korzystać ze zwolnienia podmiotowego, o ile obrót nie zostanie przekroczony. Monitoruj swoje przychody, by nie stracić prawa do niego.

2. Jaka stawka VAT obowiązuje przy wynajmie mieszkania turystom? Stawka 8%, jeśli jest to usługa zakwaterowania. Pamiętaj o limicie powierzchni – dla lokali do 150 m².

3. Czy dzierżawa gruntu pod garaż podlega VAT? Tak, stawka 23%, chyba że grunt jest przeznaczony na cele rolnicze.

4. Co z przekształceniem użytkowania wieczystego? Nie podlega opodatkowaniu VAT, co oznacza brak dodatkowych kosztów.

5. Jak zgłosić sprzedaż nieruchomości w deklaracji VAT? W deklaracji VAT-7(17) wykazuj zwolnione dostawy w pozycji 10, a opodatkowane w pozycjach 17-20.

Podsumowanie i wskazówki praktyczne

Zarządzanie nieruchomościami w kontekście VAT wymaga wiedzy i ostrożności. Od wprowadzenia do szczegółowych regulacji, ten artykuł pokazuje, jak uniknąć pułapek i optymalizować podatki. Pamiętaj, że zwolnienie z VAT nie jest dane raz na zawsze – zmiany w obrocie mogą wszystko odmienić. Jeśli planujesz inwestycje, rozważ konsultację z doradcą podatkowym, by dostosować strategię do swoich potrzeb. W świecie nieruchomości, gdzie każdy detal się liczy, świadomość zasad VAT może być kluczem do sukcesu finansowego.

Zainteresował Cię artykuł Stawka VAT na wynajem prywatny? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!